财闻APP

财闻APP

降息25个基点!美联储如期重启降息,预计年内再降两次

美联储议息会议决定,将联邦基金利率下调0.25个百分点,目标区间从4.25%至4.5%降至4.00%至4.25%。点阵图显示,本次降息后,或还将有两次25个基点的降息。

北京时间9月18日凌晨2点,美联储在货币政策委员会FOMC会后发布声明,将联邦基金利率下调0.25个百分点,目标区间从4.25%至4.5%降至4.00%至4.25%。这是美联储今年开年以来九个月内首次决定降息,本次降息决定符合市场预期。

美联储主席杰罗姆·鲍威尔(Jerome Powell)在新闻发布会上表示,短期内,通胀风险偏向上行,而就业风险偏向下行,这对货币政策制定者来说是一个挑战。我们今天决策的重点正是就业市场面临的风险。近期就业增长速度低于维持失业率稳定所需的水平,且企业整体招聘活动有限,任何裁员增加都可能迅速推高失业率。就业市场正在走弱,我们不希望它继续走弱。

与7月30日会议申明对比,此次联邦公开市场委员会声明中,美联储主要调整了就业方面的表述,强调就业下行风险有所上升。承认就业增长放缓,提及失业率略有上升但仍处于低位,删除“劳动力市场状况依然稳健”的表述,并判断就业下行风险上升;认为通胀水平有所上升,且仍处于略高水平。

声明显示,本次投票的共12名FOMC委员中,有11人都支持降息25个基点,只有一人投了反对票,反对意见少于此前市场的预期。持异议的是日前刚由特朗普提名确认的新任理事米兰(Stephen Miran),其主张本次应降息50个基点。

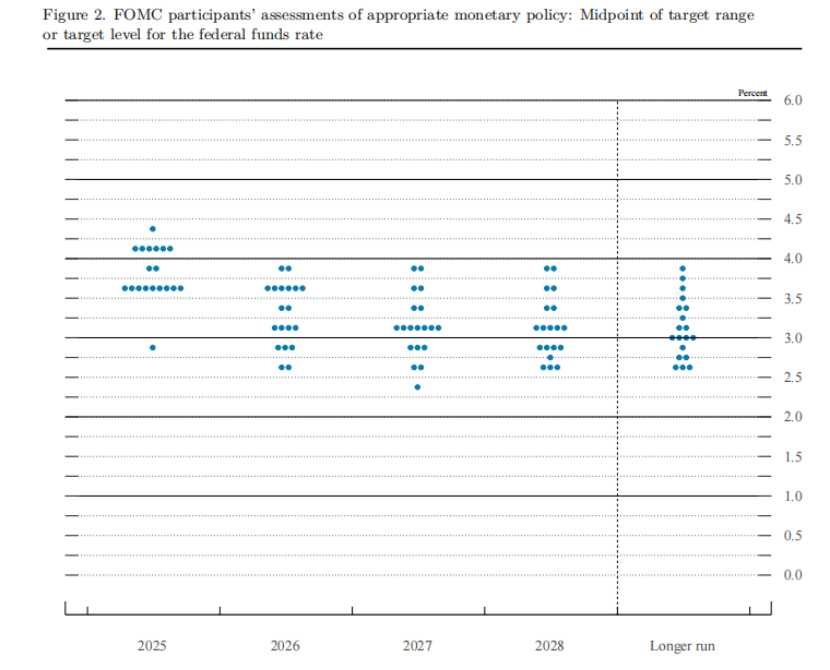

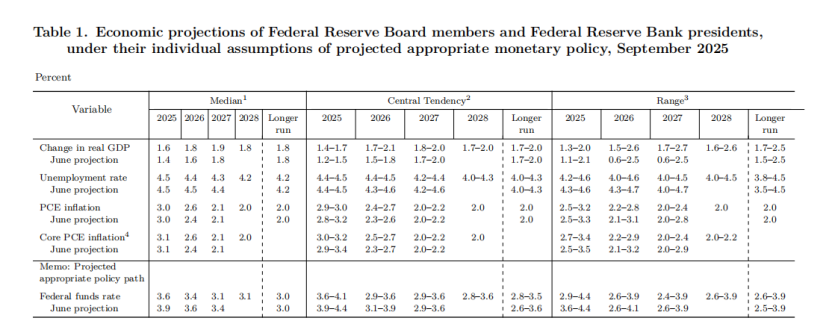

此外,美联储在FOMC会议后公布的最新版经济预期概要(SEP)中,美联储将2025年年底联邦基金利率预期由此前6月的3.9%调整为3.6%。点阵图显示,多数联储决策者预计今年降息的次数由此前6月公布的两次提高至三次,即在本周降息后,还将有两次25个基点的降息。点阵图中,其中一个“点”(可能来自米兰)指向今年还要再降1.25个百分点。

其他经济指标预测方面,美联储本次上调了今明后三年的GDP增长预期,下调明后两年的失业率预期、上调明后两年的PCE通胀以及核心PCE通胀预期。

随着美联储承认劳动力市场走弱,并如期重启降息25个基点,鲍威尔又在记者会上表示,联邦公开市场委员会(FOMC)对降息50个基点呼声的支持并不多,此次宽松行动是一种风险管理式的降息。鲍威尔的这一发言被市场解读为鹰派立场,前后鸽鹰矛盾引发了市场的剧烈波动。

美元指数在美联储降息日出现V形反转。北京时间02:00美联储宣布降息、暗示年内还有50个基点下调空间之前维持微幅上涨状态、交投于96.80点下方,随后跳水,刷新日低至96.218点。随后在鲍威尔新闻发布会开始之后强劲反弹,较日低涨逾0.7%。 与此同时,人民币上涨,在岸人民币兑美元(CNY)北京时间03:00收报7.1057元,较日前夜盘收盘涨85点。

美股基准股指方面,声明公布后,纳指跌幅收窄、随后一度跌1%、此后又收复大部分跌幅。最终,道指在金融股带领下收涨260.42点,涨幅0.57%;科技股拖累纳指收跌,跌幅0.33%;标普500指数收跌6.41点,跌幅0.10%;中概股指数大涨2.85%,百度大涨11.3%。

美债方面,美国10年期国债收益率从4.04%迅速跳水至4.01%下方,此后跌幅一度进一步扩大,10年期美债收益率跌约4个基点,跌穿3.99%,创4月以来新低。两年期美债收益率短线从3.54%一线跳水至接近3.46%的水平。

大宗商品方面,随着美元大幅反弹,黄金从较高位下挫超1.6%。现货黄金跌0.81%,报3660美元,决议声明发布后涨至接近3710美元的水平,随后在北京时间9月18日03:00跌至3646.28美元、刷新日低。原油也终结此前的三连涨趋势,纽约市场10月交割的WTI原油期货下跌0.7%,收于每桶64.05美元,11月布伦特原油下跌0.8%,至每桶67.95美元。

展望后市,高盛表示,如今联邦公开市场委员会多数成员的目标是今年再降息两次,这表明委员会中的“鸽派”已掌握主导权。我们认为,除非通胀出现大幅意外上升或劳动力市场显著反弹,否则美联储不会偏离当前的宽松政策轨道。

华鑫证券研报认为,美联储降息重启,在弱经济的现实下,本轮降息周期预计更深更长,利率下行叠加宏观流动性释放,带来降息交易的趋势性机会。在降息的背景下,预计全球流动性将持续宽裕,带动风险资产的持续表现,AH市场也会持续受益。

中银证券研报认为,美联储开启降息周期,意味着美国利率水平下降,这会降低美元资产的相对吸引力(如美债收益率),导致资本从美元资产流出,寻求更高回报的非美资产,从而从利率平价和资本流动层面直接施压美元。港股短期受益于全球流动性转向与国内盈利拐点的双重催化,稀缺科技资产及高股息国企或成为配置主线。降息周期下A股多呈现为小盘成长的结构牛,科技股有望成为本轮弱美元周期下人民币资产重估过程中受益资产。