财闻APP

财闻APP

存储芯片“狂飙”,下一个增量市场在哪里?

本文专访深耕半导体行业十余年的资深人士陈启。他提醒,应警惕市场非理性跟涨;同时指出,存储芯片领域的国产替代已现新突破,Hybrid Bonding(混合键合技术)有望催生全新的增量市场。

继10月21日存储芯片板块大涨后,10月22日,存储芯片经历了回调企稳的行情,午后部分个股表现强势,其中香农芯创(300475.SZ)、云汉芯城(301563.SZ)均创下上市以来股价新高。

在半导体产业的叙事中,存储芯片一直扮演着“风向标”角色。今年以来,A股存储板块持续走强,截至10月22日收盘,同花顺(300033.SZ)存储芯片指数年内涨幅逾50%,成为科技主线中最耀眼的赛道之一。这背后,是周期轮回的惯性使然,还是技术革命带来的结构性跃迁?

作为长期投研和持续跟踪半导体行业的亲历者,陈启曾深耕半导体一级市场投资十余年,完整经历两轮半导体产业周期的起伏。目前,他正身处第三轮存储芯片投资周期之中。

基于一线观察,陈启对当前存储芯片的上涨逻辑进行了剖析,并提醒,应警惕市场的非理性跟涨。同时,他指出,存储芯片领域的国产替代已经出现新突破,Hybrid Bonding(混合键合技术)有望催生全新的增量市场。

警惕非理性跟涨

财闻:今年二季度以来,存储芯片板块表现强劲,近期更是“涨声”不停。你认为此轮上涨的核心驱动力是什么?

陈启:存储芯片是半导体最大的细分领域,也是极具周期特征的品种。回顾过去几年,2020到2021年全球芯片大缺货之后,2023至2024年初,由于库存高企叠加终端需求疲软,行业经历了一轮深度调整。但从2024年下半年开始,随着消费电子需求复苏,存储市场重新进入上行通道。

而真正将这轮周期推向高潮的,是人工智能的爆发式发展。AI训练和推理对高带宽、大容量内存的需求呈指数级增长,使得HBM(高带宽存储器)等高端产品迅速供不应求。服务器厂商、GPU(图形处理器)巨头纷纷加单,存储芯片直接从“去库存”直接跳入“抢产能”阶段。

举一个简单的例子,Open AI的掌门人Sam Altman访问韩国期间与三星电子、SK海力士达成战略合作伙伴关系,就“星际之门”项目每月向两家公司采购90万片DRAM晶圆(动态随机存储器DRAM的核心部件)和HBM晶圆(高带宽存储器HBM核心部件),而全球DRAM晶圆每月的产能只有140至150万片,Sam Altman上来就要“抢走”掉一半多的产能。虽然该事件被部分人视为“画饼”,但却极大提振了资本市场情绪,进一步推高了市场预期。

财闻:国际投行摩根士丹利提出了存储芯片“超级周期”的概念。你是否认同?在AI驱动下,存储行业的周期属性是否正在向成长属性演变?

陈启:过去40年半导体行业一直呈现螺旋上升态势,半导体行业每轮周期大约持续24至36个月的景气周期,随后伴随12到18个月的低谷调整。十年前,2015年全球半导体市场规模约为3300亿美元,十年后这个数值接近6900亿美元,这期间,行业经历了至少两轮完整的周期,但每次周期的景气段都会使的整个半导体市场规模达到新的高度。

每一次景气高峰的背后,都有一项颠覆性应用的崛起——从PC时代到智能手机,再到如今的AI大模型。所谓“超级周期”,正是摩根士丹利基于多重因素叠加给出的定义,如手机等消费电子市场复苏、工业与通信领域需求回升、AI算力基建的全面爆发等。这种多引擎共振的局面,确实让本轮周期的强度和持续性远超以往。

但必须清醒地认识到,半导体仍周期行业的本质没有发生改变,其命运与宏观经济息息相关。对于周期性行业而言,企业利润释放后,不会无限期释放利润,许多资金跟涨存储芯片并非全是理智行为。

国产替代催生市场新增量

财闻:存储芯片主要的市场份额由国际龙头占据,A股市场存储芯片的投资逻辑是怎样的?

陈启:国内存储芯片产业大致可分为两类企业,一类是以分销业务为主并从事封装配套的企业。这类企业主要的盈利逻辑类似于“期货”,它们前期囤积wafer(晶圆)库存,在存储原厂普遍调涨价格时,通过释放低成本库存实现价差收益。例如近期大涨的香农芯创(300475.SZ)、雅创电子(301099.SZ)、江波龙(301308.SZ)等都属于这类公司。

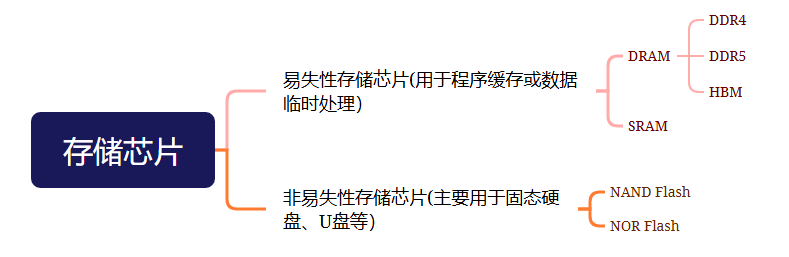

另一类则是专注于存储芯片设计的企业,包括DRAM(动态随机存储器),NAND Flash(一种非易失性闪存技术),Nor Flash(一种非易失性闪存技术),例如兆易创新(603986.SH)、北京君正(300223.SZ)、普冉股份(688766.SH)、东芯股份(688110.SH)。不过国内大部分做存储芯片的设计公司其主流产品为 NOR Flash,需要指出的是,NOR Flash在整个存储市场中的份额仅占约5%,市场规模相对有限,应用场景也较为集中,主要应用于各类嵌入式设备的存储介质,如固态硬盘、TWS 蓝牙耳机、物联网模块等,而占95%的DRAM和NAND Flash,国内仅有少量客户定制版本,标准型基本属于空白地区。

从价格传导节奏来看,NOR Flash的涨价周期通常滞后于主流存储产品约一个季度。例如,在今年4月NAND Flash启动涨价、6月DRAM跟进调价后,预判NOR Flash的价格拐点也将在9-10月份左右,果然国内存储芯片公司恒烁股份(688416.SH),在10月初发布涨价函。

如今,随着NOR Flash涨价预期已逐步兑现,大幅度的上涨空间有限。因此,从“前瞻性布局”的投资视角出发,当前时点已并非最佳介入时机,更多是前期行情的延续而非新一轮机会的起点。

财闻:国产替代一直是A股半导体投资的重要逻辑。在当前背景下,存储芯片哪些技术方向最值得关注?

陈启:传统存储芯片封装受限于二维平面结构,在摩尔定律的限制下,制程工艺逼近物理极限,单纯依靠缩小晶体管尺寸提升堆叠层数的难度日益增大,成本也大幅上升,性能受到限制。

在AI对算力的要求,催生了HBM这类通过3D堆叠实现高带宽的产品。这就引出了一个关键技术——Hybrid Bonding(混合键合)。

Hybrid Bonding可以实现不同材料之间的高密度互联结构,实现芯片间金属与介电层的键合,突破传统工艺上限。例如三星NAND Flash使用的传统工艺,工艺上限是堆叠300层NAND Flash,有着明显的技术瓶颈,在这种情况下,今年2月三星宣布将采用我国长江存储的专利技术,用于下一代NAND Flash产品,这个“反向采购”现象,就是国产替代的重要突破,证明了长江存储的Xtacking技术(长江存储专有键合技术)是业内最领先的。

此外,未来,无论是HBF(高带宽闪存)、新型高带宽Flash,还是基于Chiplet的异构集成方案,Hybrid Bonding都将成为实现高性能、高集成度的核心使能技术。因此,我认为该技术将为存储芯片行业带来可观的增量市场空间。

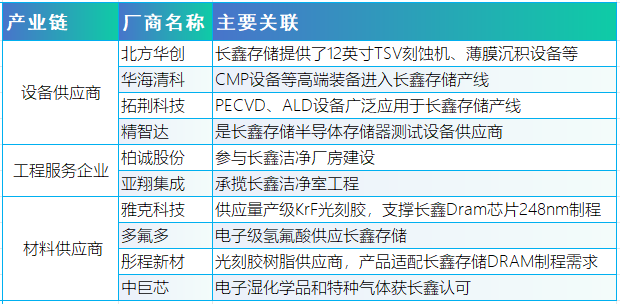

除了即将IPO的长鑫存储外,目前已经上市的拓荆科技(688072.SH)也是为数不多拥有Hybrid Bonding技术的企业。

财闻:刚刚你提到的长鑫存储完成IPO辅导,引发广泛关注。这一事件将如何影响A股存储产业链格局?

陈启:长鑫存储(CXMT)是中国半导体产业支柱型企业,它的一举一动都会引发产业链上下游企业的连锁反应。

它也是目前国内唯一具有DRAM规模化量产能力的企业,也是全球第四大DRAM厂商。它的意义在于——不再是做定制化利基产品,而是做标准存储芯片,正面挑战三星、SK海力士、美光三大国际巨头。

目前长鑫存储正在积极推进扩产,会拉动上游设备、配套、辅助制造等需求。在新厂投产后,将拉动材料端释放产能。