财闻APP

财闻APP

在科技牛中坚守“老登股”的董宝珍:中国的银行股都该翻倍上涨

董宝珍表示,若不考虑增长因素,银行股的合理市盈率在12.5倍左右,其股价仍有翻倍空间,而银行股的成长潜力同样不可忽视。未来,银行股有望逐步进入第二甚至第三阶段的上涨周期。

过去的一年,科技股俨然成为投资的“关键词”——资金竞相涌入,赋予其高估值,百倍市盈率已屡见不鲜。然而,在市场聚光灯之外,银行股却悄然走强。2025年内整体录得可观涨幅,六大国有银行股价纷纷刷新历史新高。

一面是追求高弹性的投资者对传统银行股嗤之以鼻,戏称其为“老登股”;另一面,则是部分谨慎投资者在银行股价抬升后望而却步,担忧估值修复行情已接近尾声。

站在2026年初这一新旧势能交替的节点,A股市场正逐步确立“长牛”“慢牛”的运行基调。作为传统业态的代表,银行股是否仍具投资价值?值此新岁之际,财闻邀请北京凌通盛泰投资管理中心董事长董宝珍进行专访,共同探讨2026年银行股的投资逻辑与机遇。

自1994年进入证券行业以来,董宝珍几乎完整亲历了A股市场的周期轮动与牛熊更迭。2013年,他逆势重仓贵州茅台,最终斩获12倍收益,在投资圈留下浓墨重彩的一笔。然而,2018年他清仓茅台、转战银行股后,恰逢消费与新能源板块结构性牛市,使其在等待价值回归的道路上经历了漫长的蛰伏,直至2023年银行股开启上行周期。

三十余年的市场摸爬滚打,让他对格雷厄姆所倡导的“寻找被低估的资产”这一价值投资核心理念有了更深体悟。“当市场定价错误,价格终将回到合理区间,这是价值投资的自然规律。”董宝珍表示。基于这一逻辑,他直言:“中国没有一家银行股不该翻倍上涨。”

正是这样的“价值”坚守,使他对当前科技股普遍高企的估值保持警惕。热钱疯狂涌入十倍股、几十倍股的景象,令董宝珍联想到2000年互联网泡沫爆发前夕。他警示道:“无论叙事多么宏大、概念多么前沿,长期来看,资产的最终定价仍由现金流折现决定。”

曾因看空贵州茅台而引发热议的董宝珍,如今又为炙手可热的科技股投资泼下一盆冷水,同时为银行股的价值重估再添一把柴薪。

以下为访谈原文:

银行股真的高估了吗?

财闻:2025年银行股整体上涨,农业银行(601288.SH)涨幅更是超过50%。回顾全年,推动银行股强势上行的核心动力有哪些?

董宝珍:从走势来看,银行板块的上涨节奏与“国家队”资金的进场高度同步——2025年三季度“国家队”暂缓买入后,银行股随即掉头下行。

从价值规律的角度看,银行股此前的低估值为其上涨提供了合理支撑。然而,“国家队”买入前,多数市场化资金并不认可这种“低估”,反而将其视为价值陷阱。正是“国家队”的入场,才真正撬动了这轮行情。

财闻:2024年至2025年两年间,银行板块行情走强,中证银行指数两年累计涨幅已超40%,农业银行(601288.SH)与招商银行(600036.SH)的PB(市净率)均突破0.9倍。许多投资者面临一个疑问——银行股高估了吗?

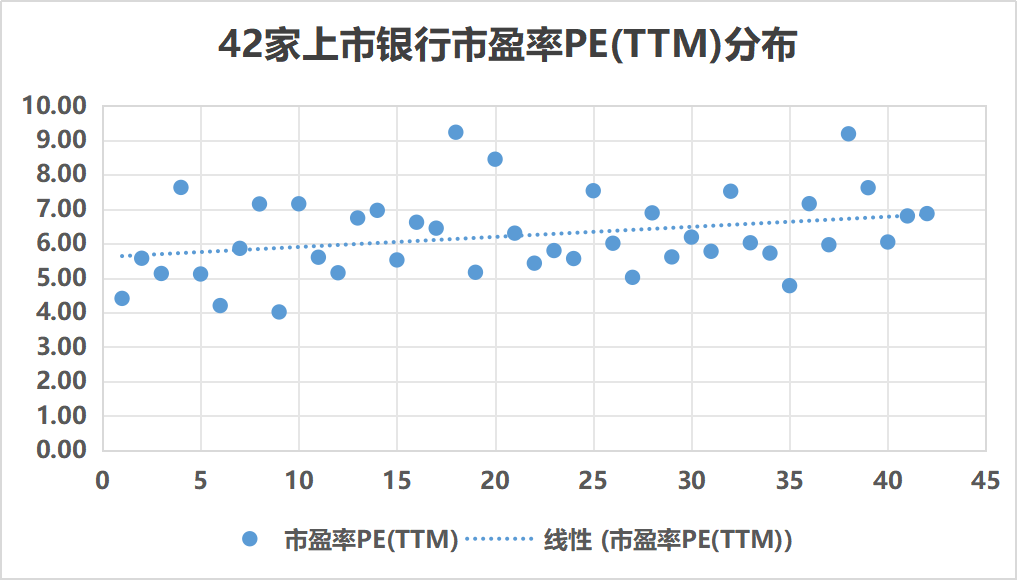

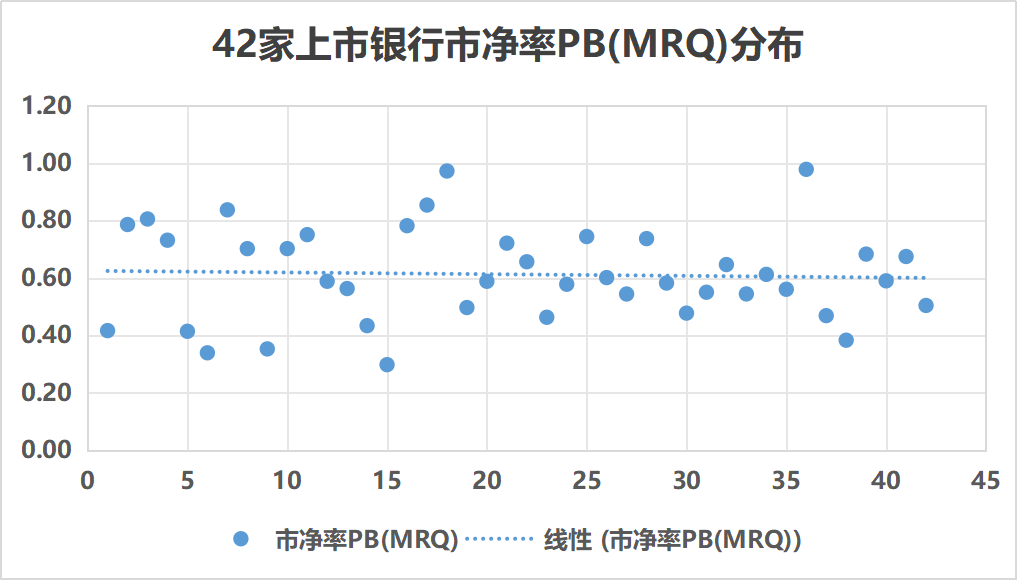

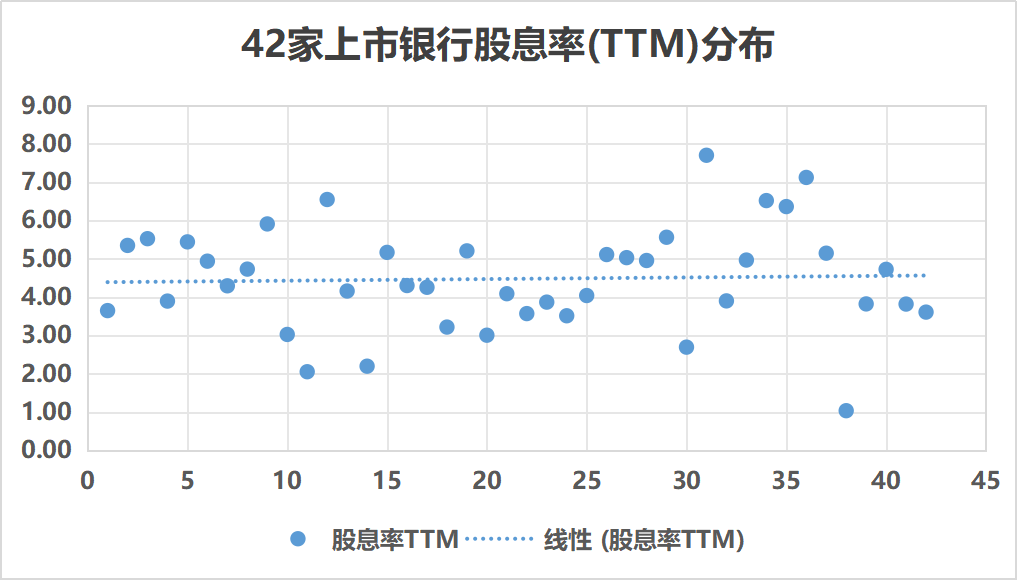

董宝珍:许多人误认为股票价格的上涨就等于高估,实际上,判断一只股票是否被高估,关键在于其价格与内在价值的关系,而非单纯的价格波动。真正高估的迹象包括高市盈率、高市净率及低分红率。目前,银行股整体呈现出市盈率集中在5至8倍之间,市净率集中在0.4至0.8倍,而平均分红率则超过了4%。这些数据充分说明了银行股实际上是被市场低估的。

本轮银行股上涨主要反映第一阶段的估值修复。未来,随着市场的调整,银行股有望逐步进入第二甚至第三阶段的上涨周期。

尽管银行股的分红率从约5%回落至4%左右,但随着一年期定期存款利率由略高于2%降至约1%,其相对于无风险利率的收益率优势反而有所增强。

若不考虑增长因素,单从静态角度看,银行股的合理市盈率在12.5倍左右,这意味着股价仍有翻倍空间。

此外,银行股的成长潜力同样不可忽视。银行股是人类历史上最长周期的成长股之一,海外已有存续超百年且连续派息的银行股。

银行的独特业务模式,使其成为最具韧性的长期成长股之一。作为经营社会经济基础要素的机构,只要社会经济存在,不论产业如何变迁,对货币的需求始终存在。

值得注意的是,银行的成长轨迹并非线性,而是呈现周期性向上趋势。经过一段时间的息差收窄和不良资产处置后,银行将迎来新一轮的增长周期。

财闻:在当前的市场环境中,银行股是更具备防御性逻辑,还是价值重估的动力?

董宝珍:2025年市场上涌现出不少5倍、10倍股,投资者普遍将其视为“进攻性”资产。但在我看来,这并非真正的“进攻性”,而更像是一种“收割性”——这些股票的市盈率动辄上百倍,其价格早已脱离基本面,炒作成分远超投资属性。

因此,当前市场对“进攻性”与“防御性”的划分,我并不认同。

从价值规律来看,整体市盈率在30倍以上的板块,实际上已经缺乏上行空间;真正符合价值规律、能够稳健上涨且不制造金融风险的,是那些市盈率低于10倍的低估值股票。遗憾的是,它们在当下市场中不仅不受青睐,还被戏称为“老登股”。殊不知,它们才是健康牛市中理应领涨的核心力量,因此将银行股简单归类为“防御性”板块,实属误解。

财闻:但市场确实会给科技成长板块更高的估值。

董宝珍:当前,高科技板块因其技术门槛高、叙事空间大,更容易成为资金炒作的对象,也更容易为投资者编织“财富神话”。

当我提出“工商银行是一只好股票,未来涨幅可能超过10倍”时,市场往往难以置信;但若有人说“商业航天”或“AI算力芯片”未来能涨10倍以上,人们却毫不犹豫地相信。原因很简单:这些故事无法被证伪。

事实上,炒作本身是有规律的:它必须建立在多数人不懂、不了解的基础之上。一旦某个领域被大众熟知、信息趋于对称,资金便难以再制造持续的泡沫。

而且市场中已经有一些论调,认为用市盈率框住成长股的估值,用现金流来为估值折现就是“老登”行为。但在我看来,这是炒作的需要,是为了让股价连续暴涨脱离基本面约束。

目前中国的GPU上市公司——寒武纪-U(688256.SH)、摩尔线程-U(688795.SH)和沐曦股份-U(688802.SH),它们的市值都突破过500亿美元(寒武纪目前仍在500亿美元以上),但其中,摩尔线程和沐曦股份三季报尚亏损;反观英伟达——当其市值在若干年前达到500亿美元时,已是盈利强劲的成熟企业,市盈率仅十几倍。而今天的“中国英伟达”们,大多仍停留在蓝图阶段,业绩未兑现,股价却一飞冲天。这本质上不是成长,而是纯粹的市场炒作。

历史总是惊人地相似。2000年互联网泡沫破灭之前,巴菲特在太阳谷演讲时也对市场的狂热和不合理的估值进行警告——当时现场“死一般地寂静”,没有人鼓掌,也没人笑,大家都觉得他过时了,不懂新经济。

20世纪90年代,我曾在证券公司工作,彼时企业上市门槛极高,需经严格审核。而如今在注册制下,大量尚未盈利甚至商业模式未经验证的企业也能登陆资本市场。一旦未来业绩无法兑现,它们很可能走向破产。这对普通投资者而言,意味着更高的甄别难度与更大的潜在风险。

诚然,当前科创板资金炒作炽热,情绪高涨。但无论叙事多么宏大、概念多么前沿,长期来看,资产的最终定价仍由现金流折现决定。一切价格,终将回归估值的约束。

财闻:有观点认为,对银行股而言,估值比盈利更重要,你是否认同该观点?

董宝珍:我百分之百同意这个观点。这可以从投资者对价值投资不同的理解说起,许多投资者在论述价值投资时,会遵循找高成长的优质公司这一原则。但价值投资之父格雷厄姆所构建的价值投资,就是“用4毛钱买价值1块钱的东西”。

根据格雷厄姆构建的价值投资理论,核心就是低估值。他也提到,普通人难以在追逐高成长的过程中取得好结果,原因有二:其一,所谓“成长”本身充满不确定性;其二,正因市场偏爱成长故事,这类股票往往估值高企。即便未来业绩如期兑现,其股价也可能因透支预期而难以为投资者创造实际收益。换言之,仅有高成长、没有低估值,投资者也难以获利。

低估的存在,就意味着安全边际和投资机会。从这个层面来看,当前中国的银行股高度契合经典价值投资的定义:估值处于历史低位,资产质量稳健,且具备持续分红能力,为理性投资者提供了切实可见的安全边际与潜在回报空间。

当前投资银行股的核心逻辑——错误定价

财闻:请阐述投资银行股的核心逻辑。

董宝珍:错误定价。市场将内在价值“1元”的银行股,以“4毛”甚至“3毛”的价格交易——这无异于用黄瓜的价格买黄金。同样,市场热炒的标的也是被错误定价。

错误会发生,但不会长久。当市场定价错误,价格终将回到合理区间,这是价值投资的自然规律。

财闻:人工智能对金融行业影响深远,是否会颠覆银行股的投资逻辑?

董宝珍:早在互联网崛起之时,就有“银行不改变,我们改变银行”的说法。但事实证明,互联网并未颠覆银行业,只是推动其线上化转型——比如减少物理网点、优化服务流程。技术终究是工具,无法动摇银行的根本。

因为银行经营的是经济活动的底层要素——货币。只要经济仍以货币为媒介运行,银行的核心功能就不可替代。

以人工智能为代表的新技术,核心价值在于为产业降本增效。银行不涉及实物生产,因此在AI赋能下,行业提质增效会尤为显著。这不仅未颠覆其投资逻辑,反而是对银行股的实质性利好。

银行股基本面正在向上转折

财闻:在低利率环境下,银行生息资产收益率下行的负面影响,与存款重新定价带来的负债成本下降的正面效应,哪一方更占主导?未来净息差将如何演变?

董宝珍:由于贷款利率已大幅下行——疫情前约为4%以上,如今降至3.1%,跌幅近30%,因此资产端下行空间已十分有限。

而负债端的改善才刚刚开始。过去,大量三年期、五年期高息存款仍在存续期,即便当前新存款利率已腰斩,银行仍需按原高利率付息,导致存款成本调整滞后。随着这部分高息存款陆续到期,存款端的重新定价将继续降低银行负债成本。

综合来看,尽管短期或有波动,但净息差的历史性下行周期已基本见底。我们团队测算,未来净息差回升幅度有望达到20%。

财闻:2025年,银行不良率整体呈下降趋势。然而,央行近期推出的信用修复政策可能对资产质量产生影响。在此背景下,银行不良率是否面临压力?

董宝珍:当前的信用宽松,本质上是逆周期调控的体现。在失业率上升、就业承压的环境下,许多借款人并非恶意违约,而是现金流暂时无法覆盖债务。在这一背景下,银行采用了更为宽松的标准来判断是否违约。

但需要明确的是,这种宽松并不会直接导致不良率掉头向上,而是将风险出清的时间点向后推移。一旦经济回暖、就业改善、居民收入回升,银行的信贷标准自然会趋严。

在我看来,这种逆周期调节的机制,是优秀的中国特色。相比之下,美国银行业缺乏类似的逆周期调节机制。2008年金融危机爆发后,企业和家庭迅速进入破产清算程序,导致信用体系剧烈收缩,社会冲击更为严重。

财闻:近期,债券市场波动加大,“债牛”红利逐渐消失。这对将债券作为重要资产配置的银行,会带来哪些影响?

董宝珍:债券价格和贷款利率之间存在跷跷板关系。过去债券牛市的驱动因素,主要源于贷款利率下行与社会整体融资成本走低,银行更倾向于增持债券以对冲贷款利息收入的下滑;当前债市牛市终结,核心原因也在于贷款利率和生息资产收益率已基本企稳。

行业数据显示,在银行生息资产中,贷款占比约三分之二,债券投资约占三分之一。因此,债牛结束对银行的影响整体中性偏多。

值得注意的是,部分中小银行因缺乏优质企业客户,主要通过债券投资博取收益。对于这类高度依赖“债牛”获利的机构,未来亟须调整生息资产配置结构。

财闻:综合上述因素,预计2026年银行业整体利润增速将呈现何种走势?

董宝珍:数据显示,在过去几十年间,中国的银行业年信贷规模增速通常超过GDP增速的50%。即使在当前GDP增速放缓的情况下,银行贷款增长率依然保持在较高水平。长期来看,银行净利润的增长速度约为GDP增长速度的两倍左右。

当前,决定银行盈利的两大核心变量——净息差与不良率,均处于历史低位。监管层也已明确要求推动银行息差企稳甚至修复。因此,2025年将是银行利润的阶段性低点;随着息差企稳、信贷规模稳步扩张、资产质量保持稳定,2026年起银行业利润增速有望温和回升。

认准产业对公银行股

财闻:具体看来,投资银行股时,还需要关注哪些要素?

董宝珍:重点看“产业对公”。银行虽都在放贷,但贷款对象结构差异显著。例如,邮储银行(601658.SH)、招商银行(600036.SH)、常熟银行(601128.SH)等以零售业务为主,但当前零售客户不良率上升,部分银行的经营指标已明显承压。

相比之下,对公业务整体表现更优——全行业对公贷款不良率普遍下行。其中,“产业对公”模式尤为突出,如苏州银行(002966.SZ)、杭州银行(600926.SH),它们所处区域产业密度高、中高端制造业集聚,信贷质量扎实。另一种对公模式是“城投对公”,其存量债务虽已基本兜底,但缺乏新增空间,成长性有限。

财闻:2025年,农业银行(601288.SH)、厦门银行(601187.SH)等强势上涨,但华夏银行(600015.SH)等7只银行股仍在下跌,出现这一分化的原因是什么?未来银行股将出现普涨的态势,还是会“强者恒强”?

董宝珍:银行业务的同质化特点,导致其基本面差异不会特别大,市场表现分化主要源于资金因素。从客观估值上,没有任何一家上市银行的估值不应该翻倍。

2025年国有银行上涨时,不少观点将其归因于“六大行基本面更优”,但实际上它们的综合财务指标仅处于行业中游。资金推动板块轮动本就有先后,一旦市场真正“觉醒”,便会意识到所有银行股都是被低估的稀缺资产。

岁末年初是市场风格转折与价值回归的关键窗口——从炒作高估值、追逐概念,转向真正布局低估、拥抱价值,逐步孕育健康的“慢牛”。在一系列监管政策引导下,A股正迈向更可持续的发展轨道。

(文中观点仅代表受访者个人,不代表财闻立场,提及个股仅为举例分析,不做买卖推荐。)