财闻APP

财闻APP

佰维存储暴赚4倍背后:谁在悄悄吃掉最大红利?

佰维存储(688525.SH)发布A股存储行业首份2025年度业绩预增公告,预计归母净利润达8.5亿至10亿元,同比暴增427%至520%。

截至2026年1月14日10:06,上证科创板半导体材料设备主题指数强势上涨3.17%,成分股耐科装备(688419.SH)上涨20.01%,拓荆科技(688072.SH)上涨7.47%,盛美上海(688082.SH)上涨4.87%,华海诚科(688535.SH),和林微纳(688661.SH)等个股跟涨。科创半导体ETF(588170)上涨3.15%,半导体设备ETF华夏(562590)上涨2.96%。

2026年1月13日晚间,佰维存储(688525.SH)发布A股存储行业首份2025年度业绩预增公告,预计全年实现营业收入100亿至120亿元,同比增长49.36%至79.23%;归母净利润达8.5亿至10亿元,同比暴增427%至520%。尤为引人注目的是,公司2025年第四季度单季净利润预计高达8.2亿至9.7亿元,环比增长超200%,标志着业绩强势反转,拐点已然确立。

业绩爆发的原因何在?

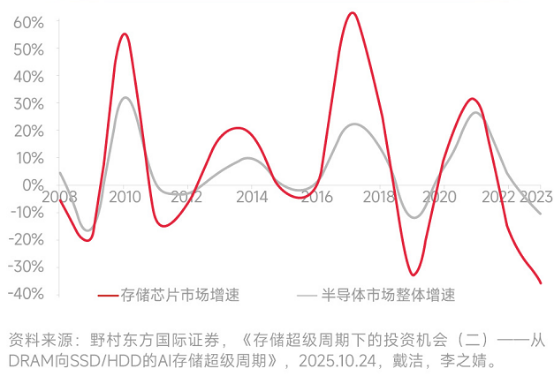

这背后不是偶然,简单说,就是存储芯片的价格跌到底后开始猛涨。2025年初还是低谷,但随着AI手机、AI电脑、甚至英伟达新芯片都需要大量高性能内存,全球大厂(比如三星、美光)赶紧把生产线转向做高端产品,结果传统存储芯片反而供不应求,价格一路飙升。而佰维这种能自己设计、封装、测试存储芯片的国产企业,正好踩在风口上,订单接到手软。

存储芯片具备周期性

谁在吃掉最大红利?

但真正值得关注的,可能还不是存储芯片本身,而是给这些芯片厂“造工具”的设备公司——也就是半导体设备企业。为什么?打个比方:淘金热来了,最稳赚钱的往往不是淘金的人,而是卖铲子、卖水壶的。现在,存储厂要扩产、要升级技术,就必须买大量高精尖设备,而且一买就是几十亿的大单。

具体来看,现在的存储芯片越来越“卷”:NAND闪存从128层堆到200多层,HBM内存要把好几块芯片像搭积木一样垂直叠起来。这些操作对设备精度要求极高——刻蚀机要挖出头发丝万分之一宽的孔,镀膜机要在纳米级表面均匀覆盖材料,抛光机得把十几层芯片磨得像镜子一样平……这些设备,过去基本被美国、日本、荷兰垄断,但现在情况变了。

因为国际形势紧张,国内像长江存储、长鑫存储这样的大厂,必须尽快用上国产设备。于是,北方华创、中微公司、拓荆科技、华海清科等一批中国设备企业,终于从“试用”走向“批量采购”。它们的产品不仅通过了严苛验证,还开始在最先进的产线上稳定运行。更重要的是,这些设备公司的订单已经排到了2027年——也就是说,未来两三年收入基本“锁定了”,业绩确定性非常高。(以上个股仅作为举例,不作为推荐)

所以,对普通投资者来说,与其去猜哪家存储芯片公司能跑出来,不如直接关注半导体设备这个“卖铲子”的环节。它既吃到了全球存储涨价的周期红利,又享受国产替代的长期逻辑,属于“进可攻、退可守”的优质赛道。

半导体设备指数怎么选?

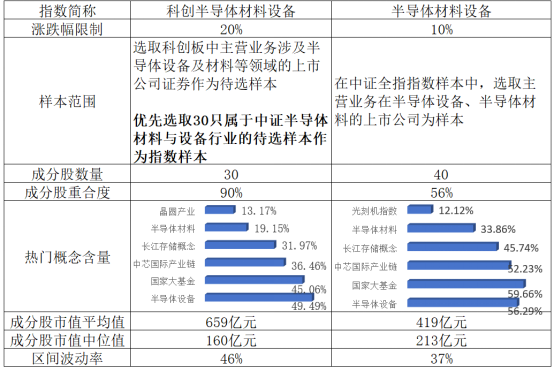

目前市场上聚焦半导体设备的指数有两只,分别是中证半导体材料设备以及科创半导体材料设备指数。

1. 市场定位不同:科创板唯一设备指数 vs 全市场设备含量最高指数

“科创半导体材料设备”指数严格从科创板中筛选主营业务涉及半导体材料与设备的公司,因此在指数成分中半导体设备(60%)、半导体材料(25%)占比靠前,突出科技创新属性和成长潜力;

而“半导体材料设备”指数则从中证全指样本中广泛选取相关企业,将半导体设备龙头尽数收入囊中,因此指数成分中半导体设备含量63%,相较前者还要更高。前者是科创板中唯一聚焦半导体设备的指数,后者体现行业整体布局,是全市场半导体设备含量最高的指数。(数据来源:Wind,成分行业按申万三级行业划分)

2.“科创半导体材料设备”平均市值更高但中位数更低,凸显两极分化;“半导体材料设备”市值分布更集中

“科创半导体材料设备”成分股平均市值达659亿元,显著高于“半导体材料设备”的419亿元,显示出其整体规模偏大;然而其中位值仅为160亿元,远低于后者的213亿元,表明其样本中存在少数大型龙头企业拉高均值,同时大量中小市值企业构成主体。这种“两极分化”结构意味着该指数既有龙头带动效应,也蕴含较高的成长不确定性,而“半导体材料设备”则整体处于相对成熟的中等市值区间。

3.“科创半导体材料设备”涨跌幅限制20%波动更大,“半导体材料设备”限10%走势相对平稳

受科创板交易机制影响,“科创半导体材料设备”指数成分股适用20%的涨跌幅限制,导致指数整体波动率(46%)显著高于“半导体材料设备”(37%)。这一制度性差异使得前者在市场情绪驱动下更容易出现大幅震荡,适合高风险偏好投资者;后者因受10%涨跌停约束,价格变化更为缓和,更适合长期稳健配置。

4.“科创半导体材料设备”成分股数量少且权重限制严,“半导体材料设备”样本更广、灵活性更高

“科创半导体材料设备”仅包含30只成分股,且对单一个股权重上限设为10%;而“半导体材料设备”包含40只成分股,个股权重上限为15%。前者样本更精简、分散度更高,有助于降低单一公司对指数表现的过度影响;后者因成分更多、权重限制略宽松,在某些龙头股表现突出时可能获得更强的收益驱动。

5.“科创半导体材料设备”聚焦高成长赛道,“半导体材料设备”更重产业主线与政策热点

从热门概念含量来看,“科创半导体材料设备”在“半导体设备”(49.49%)、“国家大基金”(45.06%)等方向占比突出,反映出其成分股多为具备核心技术、受资本青睐的成长型公司;而“半导体材料设备”则在“国家大基金”(59.66%)、“长江存储概念”(45.74%)和“半导体材料”(33.86%)上权重更高,体现更强的产业链协同性与国家战略导向特征。这说明前者偏向技术驱动型创新企业,后者更贴近政策支持下的产业落地逻辑。

以上内容,总结下来就是:

· 想搏高弹性、不怕波动的,选“科创半导体材料设备”指数——它聚焦科创板里的设备龙头,涨起来快;目前科创半导体ETF(588170)是跟踪该指数规模最大、流动性最好的ETF,场外联接A:024417;联接C:024418

· 想稳一点、长期拿着的,选“半导体材料设备”指数——覆盖更广,包含沪深两市的成熟设备企业,波动小些,政策支持也实打实。目前半导体设备ETF华夏(562590)是跟踪该指数近两周规模增速94%,领先同类ETF。场外联接A:020356;联接C:020357(数据来源:Wind,截至2026.1.12)

总之,存储行业的春天已经到来,但真正的“印钞机”,并不在聚光灯下的芯片品牌,而藏在那些默默打磨设备、攻坚“卡脖子”环节的硬科技企业里。在这场由AI点燃、由国产替代加速的产业大潮中,最值得尊敬的,或许不是站在浪尖的人,而是为整艘船打造龙骨的那群人——而他们的价值,正被市场重新发现。