财闻APP

财闻APP

年前最强风口?江化微涨停、海光信息涨超13%,中证半导强势翻倍!

全球晶圆代工龙头企业台积电公布,2025年第四季度在AI算力芯片需求推动下,公司营收创历史新高,毛利率、净利润均强劲增长,同时宣布2026年有望创下520-560亿美元的巨额资本开支。

1月21日早盘,三大指数走高,半导体设备ETF(561980)高开一度拉涨超2.4%,连续4个交易日获资金净流入超3亿元。成份股方面,第五大权重股海光信息大涨超13%,江化微(603078.SH)强势封涨停板,长川科技(300604.SZ)、中微公司(688012.SH)、京仪装备(688652.SH)、中芯国际(688981.SH)、华海清科(688120.SH)、沪硅产业(688126.SH)、北方华创(002371.SZ)、神工股份(688233.SH)、华海诚科(688535.SH)、安集科技(688019.SH)、芯源微(688037.SH)等多股跟涨。

近期半导体设备产业链持续走强,主要源于三方面重磅催化——

一是全球晶圆代工龙头企业台积电公布,2025年第四季度在AI算力芯片需求推动下,公司营收创历史新高,毛利率、净利润均强劲增长,同时宣布2026年有望创下520-560亿美元的巨额资本开支。

太平洋证券指出,AI未来持续性爆发的趋势下,台积电(TSM.US)作为龙头企业,产业链景气度有望传导,利好国内已切入全球供应链的设备及材料厂商。

二是国内关键半导体设备获得重大技术突破,我国首台串列型高能氢离子注入机(POWER-750H)近日成功出束,核心指标达到国际先进水平,标志我国已全面掌握该领域全链路研发技术。

根据MIR,2024年中国晶圆制造设备综合本土化率25%,其中光刻机、量检测设备、涂胶显影机的国产化率较低,分别为<1%、9%、12%;MIR预测到2026年,中国晶圆制造设备综合本土化率有望提升至30%。

三是全球半导体周期上行,存储芯片正处史诗级涨价大周期,2025年部分细分最高价格涨幅达1800%,Trend Force预计一季度还会最高涨60%。叠加先进制程技术升级驱动国产晶圆厂产能利用率高增,半导体设备和材料需求增长强劲。

中信建投最新指出,国内存储龙头IPO申请获受理,存储大周期启动,设备企业订单有望维持高增速。下游扩产方面,预计2026年fab厂资本开支仍将向上,其中存储确定性最强,先进逻辑有望继续维持强劲表现,成熟逻辑略承压。国产化率方面,下游对国产设备普遍加速验证导入,零部件、尤其是模组类零部件国产化进程有望加快,板块整体基本面向好。

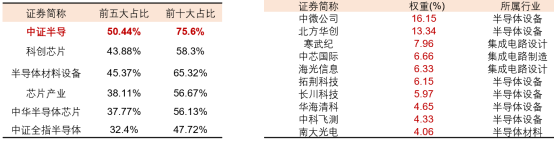

半导体设备ETF(561980)跟踪中证半导,标的指数中“半导体设备+材料+AI芯片设计”三行业占比超90%,重点覆盖中微公司(刻蚀设备)、北方华创(002371.SZ)(多领域设备)、中芯国际(688981.SH)(制造龙头)、海光信息(688041.SH)、寒武纪(AI芯片设计)、南大光电(300346.SZ)(半导体材料)等核心国产替代领域龙头,前五大集中度、前十大集中度在同类可比半导体指数中均位居第一。

由于对龙头高度聚焦,该指数较同类指数呈现更高弹性——对比科创芯片、半导体材料设备等同类主题指数,中证半导2025年至今涨幅率先实现翻倍,2020年至今上涨308%、大幅跑赢科创芯片指数超100%,且上一轮半导体周期(2018年)至今最大涨幅超690%,均在同类指数中位居第一。