财闻APP

财闻APP

三跨“游戏、矿产、新能源”,卧龙新能上市近20年首亏:归母净利下滑超313%

真正拖累业绩的,或许在于销售费用、资产减值两项指标。

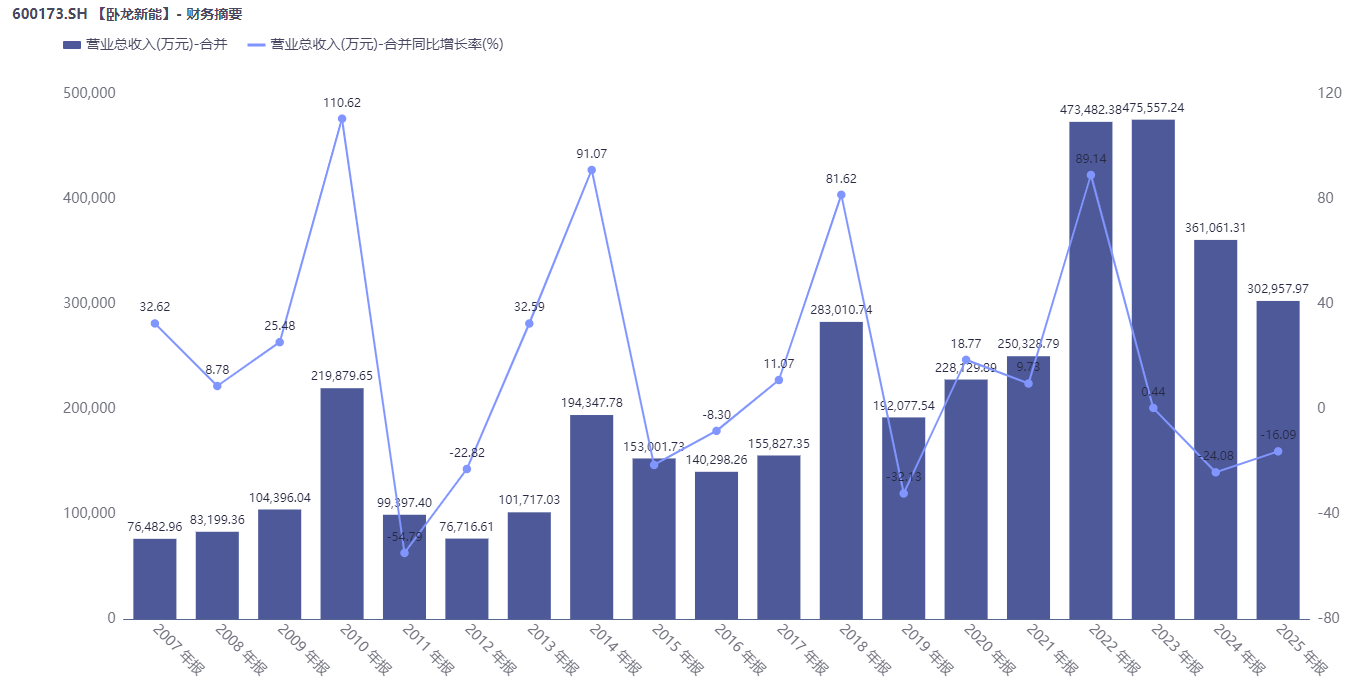

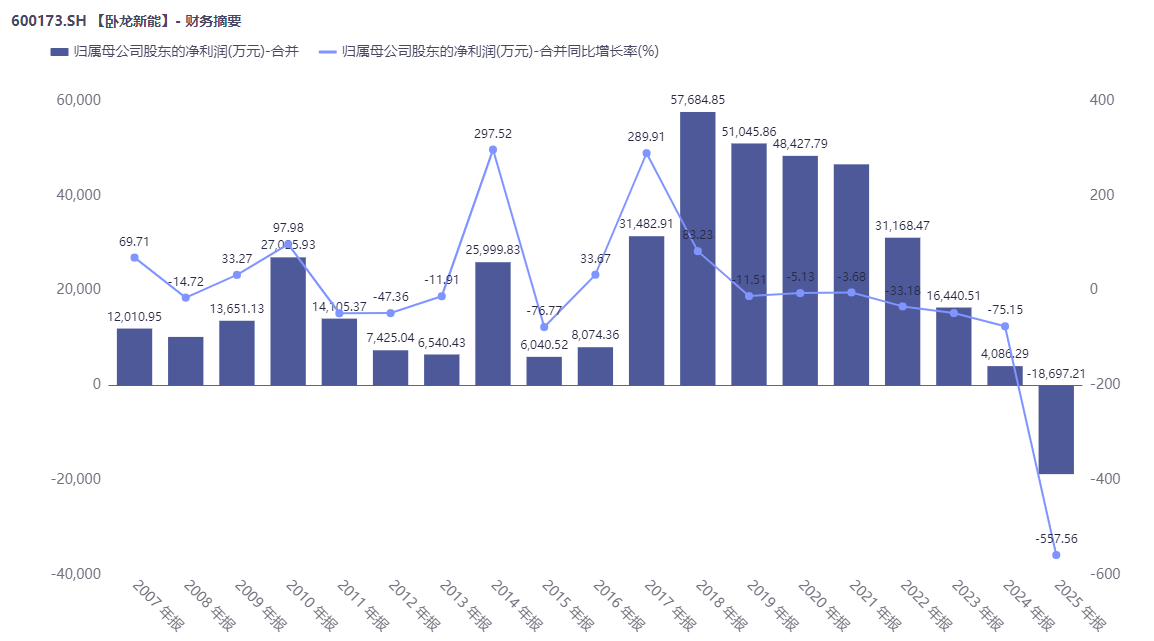

经历第三次跨界后,卧龙新能(600173.SH)交出踏足新能源业务后的首份成绩单:2025年总营收30.30亿元,同比下滑37.93%;归母净利润-1.87亿元,同比下滑313.23%;扣非净利润-2.15亿元,同比下跌517.66%。这不仅是该公司营收连续第三年下滑,更是其自2007年借壳上市以来首次年度亏损。

时间线来看,问题主要爆发于2025年下半年。卧龙新能2025年半年报显示,在完成对关联方浙江龙能电力科技股份有限公司(简称“龙能电力”)、浙江卧龙储能系统有限公司(简称“卧龙储能”)、卧龙英耐德(浙江)氢能科技有限公司 (简称“卧龙氢能”)、绍兴上虞舜丰电力有限责任公司(简称“舜丰电力”)4家新能源公司的收购后,上市公司营收规模同比高增72.06%至21.49亿元,归母净利润虽下滑26.97%,但依旧盈利8154.71万元。

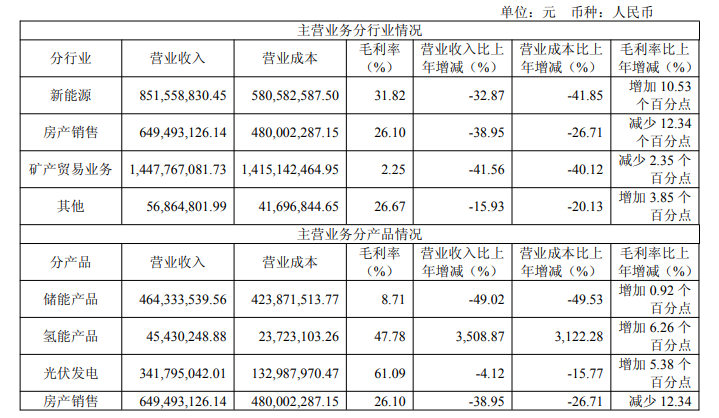

而在第三季度,其营收增速却骤降至2.18%,归母净利润也转亏为-579.70万元。对此,卧龙新能解释称,主要系报告期内不包含“卧龙矿业(上海)有限公司”(简称“卧龙矿业”)收入,同比减少9.03亿元,叠加房地产业务、新能源业务收入分别减少1.67亿元和1.03亿元。这番表述背后,实际是卧龙新能2025年6月的“断舍离”,以1.91亿元价格将“卧龙矿业”这家铜精矿公司90%股权出售给卧龙集团,彻底退出了矿业贸易市场。

但这也说明,仅第四季度,卧龙新能就亏损超2.62亿元。

从费用端看,该公司当季管理、研发、财务费用虽略高于前三季度均值,但整体体量较小,同比增幅并不显著。真正拖累业绩的,或许在于销售费用、资产减值两项指标。前者第四季度同比高增65.08%至4579.40万元,2025年上半年该项指标累计仅4036.06万元;后者在第四季度一口气计提2.20亿元,同比增长50%,超过前三季度4445.27万元的总和。

针对巨额资产减值,其实稍早前的业绩预告就有解释:联营企业广州君海网络科技有限公司(简称“君海网络”)因存量市场竞争激烈,自研新品尚处研发阶段未达发行标准,产品流水不及预期,整体营收规模和利润同比下降。基于谨慎性原则,公司对君海网络长期股权投资计提资产减值,金额较上年同期显著增加。这一点,其前三季度财报中均未有提及。

事实上,跨界光伏并非卧龙新能的首次转型。

资料显示,该公司前身系1993年设立的“黑龙江省牡丹江新材料科技股份有限公司”,2007年借壳上市成为“卧龙地产”,主营房地产开发。自2015年陈嫣妮(卧龙系创始人陈建成之女)出任其董事长后,该公司就踏上跨界转型之路。

2017年,卧龙地产瞄准游戏行业,斥资7.51亿元收购“广州君海网络科技有限公司”51%股权,后又两次筹划收购墨麟股份、天津卡游,皆因高溢价告吹。但业绩承诺期一过,君海网络迅速变脸:2020年亏损1.73亿元,2021年仅微利0.19亿元。此后上市公司又进行两次减持,目前持股占比46%,但君海网络的历史包袱仍未完全消化——前文所述的资产减值便源自这笔投资。

2022年,卧龙地产又看上了矿产行业,以6800万元收购卧龙矿业100%股权,后因同业竞争等问题收到监管警示函,并于2025年6月将其出售给卧龙集团。矿业收购曾短暂拉动营收,2022年、2023年营收连续突破47亿元,但净利润却从3.12亿元逐年下滑至2024年的4086万元,降幅达75.15%。

跨界光伏始于去年3月,通过收购龙能电力44.90%股权、卧龙储能80%股权、卧龙氢能51%股权及舜丰电力70%股权,卧龙地产全面转向“风光储氢”的新能源一体化赛道,随后不久又将证券简称由“卧龙地产”变更为“卧龙新能”,并出清了卧龙矿业。但资产质量方面,除龙能电力外,其余三家2024年均为亏损状态。

由此可见,2025年的首度亏损,既有跨界失败留下的历史欠账,也有新业务尚未成熟的结构性阵痛。一方面,是游戏业务的“旧账”仍在计提。另一方面,注入的储能、氢能等资产全行业尚未盈利,且光伏、储能行业也正在经历底部周期,短期内难以贡献稳定利润。

好在,上述转型动作也带来一定成效:2025年,卧龙新能储能、光伏、氢能三大业务分别贡献营收4.64亿元、3.42亿元、4543万元,合计占比近三成;致使其整体毛利率从2024年的14.92%提升至16.71%。且截至2025年末,该公司经营活动产生的现金流量净额也同比大幅改善至9.96亿元,这主要系去年期末矿产贸易业务采购的存货较多于本期实现销售。目前,卧龙新能总资产85.87亿元,归属于上市公司所有者权益35.65亿元。

未来,这家“屡败屡战”的公司能否成功转型,仍有待时间检验。