财闻APP

财闻APP

刷个视频就“顺手”借钱,“无感借贷”猎场内的隐秘生意

有人不知情“误触借款”,资金瞬间到账;有人因28元欠款被催收......“无感借贷”正渗透进高频、小额的日常消费中。

刷视频、点外卖、打车——这些原本再普通不过的日常消费场景,却悄悄嵌入了借贷入口:有人不知情“误触借款”,资金瞬间到账;有人因28元欠款被催收……“无感借贷”正渗透进高频、小额的日常消费中。

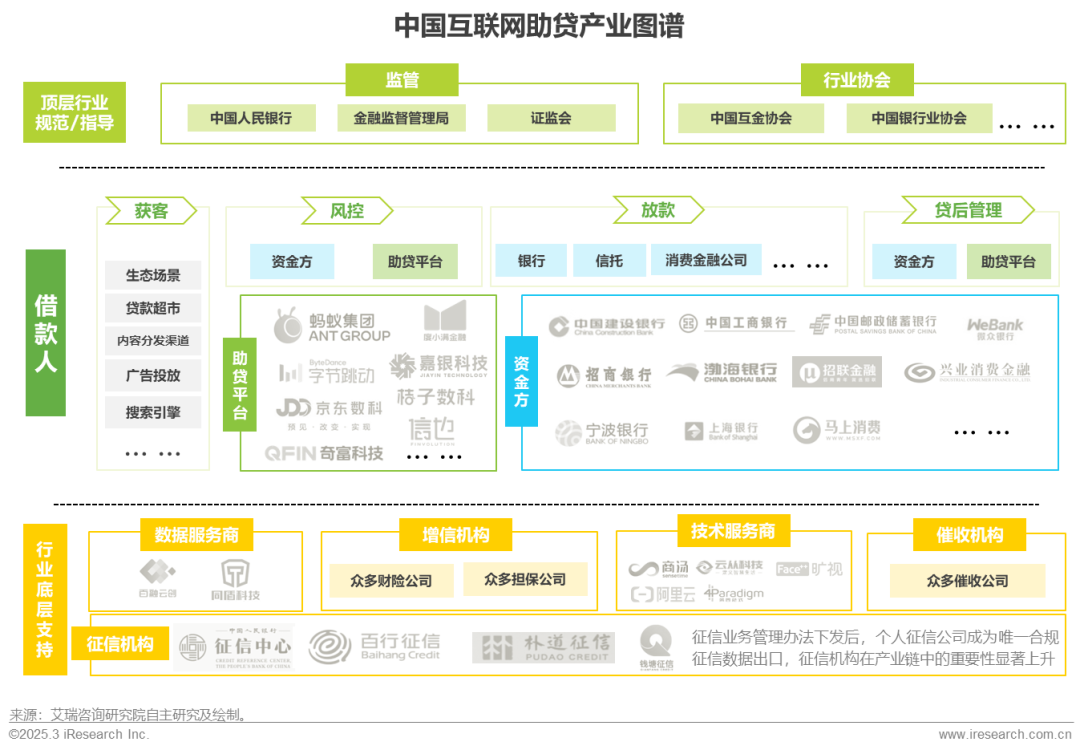

从艾瑞咨询研报发布的互联网助贷行业产业链图谱来看,借款人从生态场景、贷款超市等渠道被助贷平台获客,随后由银行、信托等金融机构放款。产业链中,助贷平台如蚂蚁集团、字节跳动等平台承担流量获取与用户转化角色。

经济学家、新金融专家余丰慧对财闻解读道,平台推出此类小额信贷产品,初衷是认为其能缓解消费者即时支付压力,进而提升交易转化率与用户体验。但对普通消费者而言,日常几十元的消费通常无需借贷支持,这种操作反而会增加消费者不必要的财务成本与潜在信用风险,其背后本质是平台为提升用户粘性、拓展收入来源的商业考量。

小额消费场景下的“被贷款”乱象蔓延

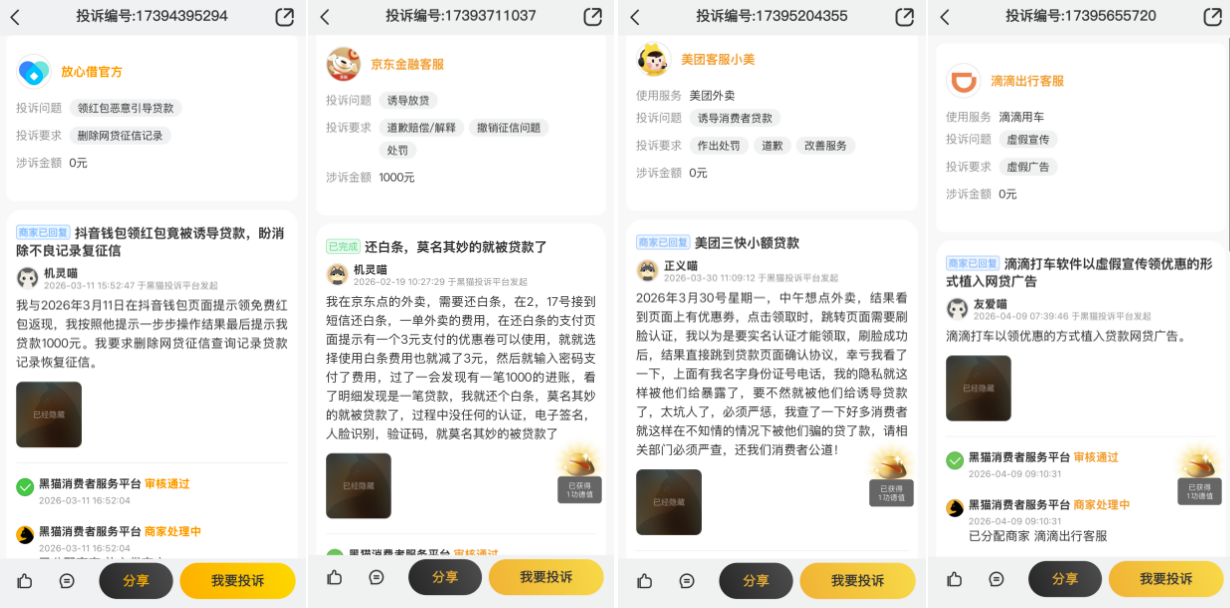

近日,张女士向财闻反映,自己在刷抖音购物时,因操作不慎借款,1000元资金迅速到账,“完全不清楚是怎么操作的,立刻把钱还回去了。”

财闻查看张女士的借款记录发现,该笔借贷交易场所为“抖音支付-云信放心借”,交易的对方户名“抖音支付科技有限公司”,该公司2012年在湖北武汉成立,该公司法定代表人为陈代武,同时亦是北京抖音应用软件开发有限公司的法定代表人。

据“抖音支付”官网信息,抖音支付科技有限公司持有央行颁发的《支付业务许可证》,“抖音支付”是该公司推出的在线支付服务,为抖音的数亿用户提供安全、便捷的支付服务,为商户提供完善、可靠的收/付款资金解决方案。

另外,为张女士发放贷款的机构“云南国际信托有限公司”于1991年成立,属67家持有信托经营牌照的信托公司之一,董事长显示为甘煜。

类似张女士这种在“不知情”状态下被借款到账的情况并非个例。

财闻在社交平台检索发现,多位网友反映,在日常消费中频繁遭遇“被贷款”的情况:有人在美团点外卖、滴滴打车等二三十元的小额支付场景中,被诱导使用借贷产品;也有人仅因28元欠款接到京东的催收电话。目前,相关现象涉及外卖、出行、电商等高频生活场景,美团、滴滴、京东、抖音等平台被频繁点名。

从艾瑞咨询研报发布的互联网助贷行业产业链图谱来看,借款人通常在生态场景入口、贷款超市、内容分发渠道、广告投放以及搜索引擎等路径被助贷平台“获客”,随后由银行、信托公司、消费金融公司等金融机构完成放款。在产业链中,助贷平台如蚂蚁集团、字节跳动、京东数科、度小满金融等,担当流量获取、用户转化的角色。

原本应审慎对待的借贷行为,正被弱化为消费场景中的“顺手操作”。互联网平台将借贷嵌入日常消费路径,显著降低了用户触发借贷的门槛。

针对小额消费场景下的“被贷款”乱象,中国企业资本联盟副理事长柏文喜对财闻表示,二三十元的小额消费本无贷款必要,但部分平台通过默认支付设置、场景垄断优势,引导甚至诱导消费者使用信贷产品,极易导致消费者陷入“无感逾期”,进而损害个人征信。

余丰慧也从产品设计角度对财闻解读道,平台推出此类小额信贷产品,初衷是认为其能缓解消费者即时支付压力,进而提升交易转化率与用户体验。但对普通消费者而言,日常几十元的消费通常无需借贷支持,这种操作反而会增加消费者不必要的财务成本与潜在信用风险,其背后本质是平台为提升用户黏性、拓展收入来源的商业考量。

助贷失序暗藏多重风险

余丰慧进一步指出,由于不少消费者并未意识到自己正在进行贷款操作,或未能及时偿还小额贷款,此类行为可能对个人信用记录造成不良影响。这种行径至少存在三方面隐患:一是误导消费者,使其在不知情中陷入债务困境;二是增加金融机构不良贷款风险,影响资金安全;三是损害消费者信用评分,进而影响其未来贷款申请、信用卡办理等各类金融服务。

中国城市发展研究院投资部副主任袁帅也认同此类操作隐患重重,他补充道,除信用风险外,还存在三大突出隐患:一是隐私泄漏风险,平台为快速放贷可能过度收集消费者个人信息,若保管不当,易导致信息被非法利用,引发诈骗、身份盗用等问题;二是法律风险,平台若未履行贷前审查义务、未充分披露信贷信息,可能面临监管处罚或消费者诉讼,损害企业声誉;三是市场秩序风险,此类不规范操作可能扰乱金融市场秩序,导致“劣币驱逐良币”,阻碍行业健康发展。

监管约谈“常态化”,政策约束持续强化

针对上述乱象及潜在隐患,监管层面已持续发力,互联网平台被约谈似乎成为“常态”。2026年以来,国家金融监督管理总局两次披露信息,就互联网助贷业务问题约谈相关互联网平台及金融机构。

2月,国家金融监督管理总局披露信息称,联合市场监管总局、中国人民银行对携程(TCOM.US)、高德地图、同程旅行(00780.HK)、飞猪旅行、航旅纵横、去哪儿旅行等6家出行平台企业进行约谈。3月,国家金融监督管理总局披露信息显示,针对互联网助贷业务问题,近日对分期乐、奇富借条、你我贷借款、宜享花、信用飞等5家平台的运营机构进行约谈。

两次约谈都强调规范营销行为,清晰披露信贷产品信息、息费信息,合规开展催收,健全客户投诉解决机制,切实保护消费者合法权益等。

与此同时,监管政策持续完善,3月15日,国家金融监督管理总局与中国人民银行联合发布《个人贷款业务明示综合融资成本规定》,明确8类贷款机构在三大业务场景中应清晰披露个人贷款综合融资成本,杜绝“隐形收费”,该规定将于2026年8月1日起实施。

此前的1月30日,中国银行业协会发布了《金融机构个人消费类贷款催收工作指引(试行)》,严禁在每日晚22:00至次日早8:00进行电话催收、外访催收及其他催收;债务人电话未接通的,催收人员对债务人同一联系方式尝试拨打次数当天不宜超过6次;明确严禁采用恐吓、辱骂、欺诈、威胁、暴力、涉黑等不当手段开展催收等八种行为。