财闻APP

财闻APP

能源封锁下的“避风港”:万凯新材逆势突围,股价再次刷新历史新高

近一个月以来,这已是该股第八次刷新股价纪录。

4月13日,万凯新材(301216.SZ)早盘强势拉升,一举突破前期高点,盘中股价最高触及29.96元/股,创下历史新高。近一个月以来,这已是该股第八次刷新股价纪录。当前,霍尔木兹海峡局势持续恶化,全球供应链面临严峻考验,这家聚酯龙头企业并未随油价下跌,反而凭借其独特的“气制”基因,在资本市场上演了一场“危机中的狂欢”。

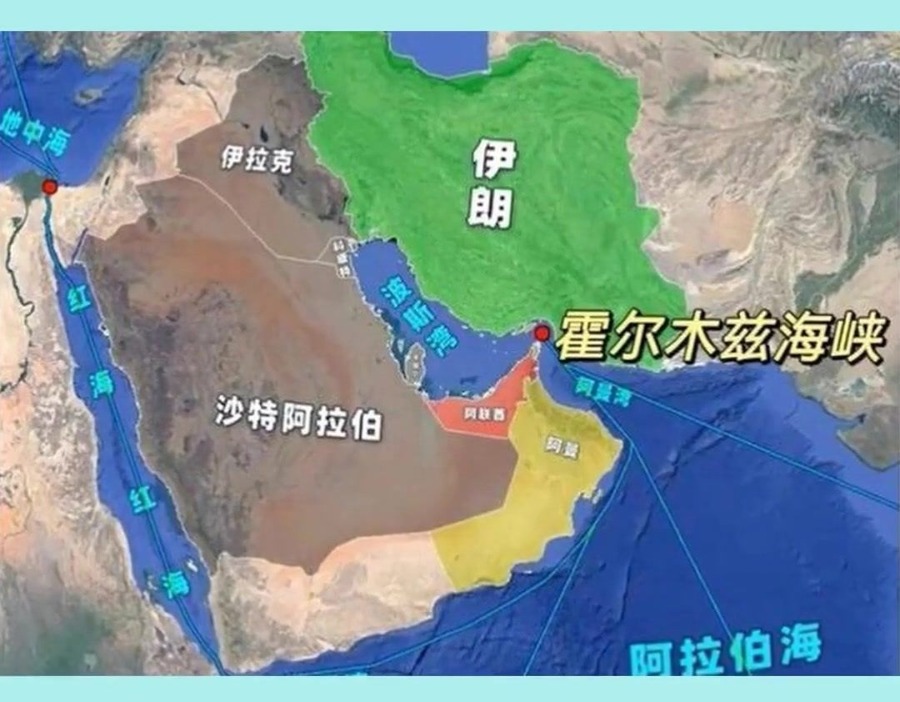

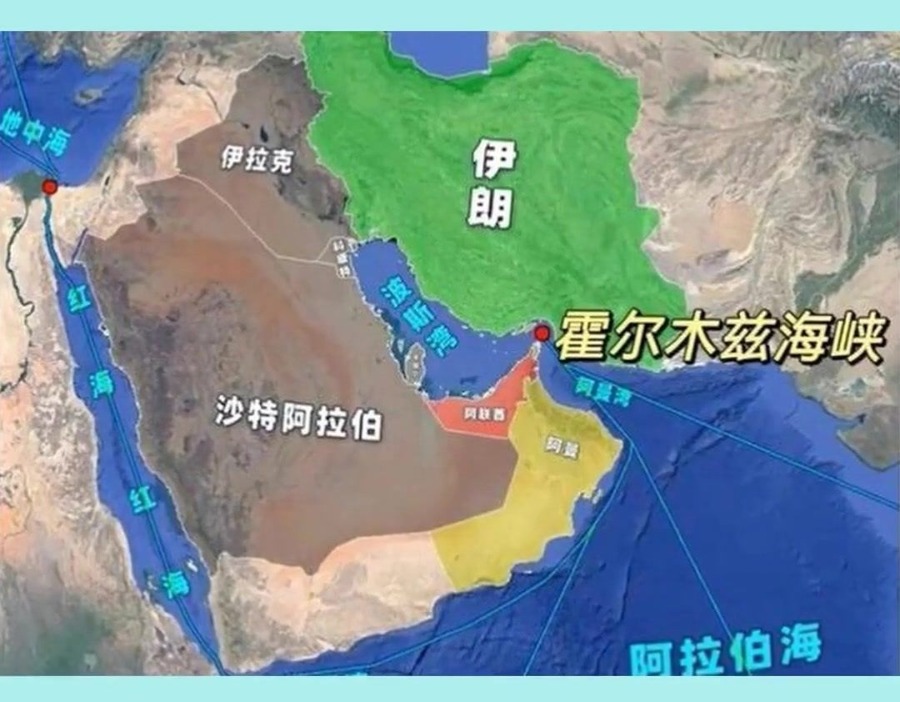

消息面上,美国和伊朗在伊斯兰堡的谈判于12日结束,双方未达成任何协议。美国总统特朗普当天在社交媒体发文说,美国海军将开始阻止船只经由霍尔木兹海峡进出伊朗港口,并将开始“摧毁”伊朗在霍尔木兹海峡布设的水雷。美军中央司令部随后表示,将根据总统命令于美东时间13日10时开始对所有进出伊朗港口的海上交通实施封锁。

中东地缘政治冲突再度升级,作为全球能源“大动脉”的霍尔木兹海峡面临封锁风险,国际原油价格因此剧烈震荡并维持高位运行。这本应是化工企业成本承压的时刻,但对于万凯新材而言,这却是一场重塑行业利润分配的盛宴。当传统的“油头”化工企业因原料成本飙升而焦头烂额时,万凯新材凭借其深耕多年的“天然气制乙二醇”差异化路线,成功构筑了一道难以逾越的成本护城河。

这种优势的核心在于定价机制的背离。在油价因地缘风险而暴涨的背景下,天然气作为另一种独立的能源形式,其价格波动与石油并不完全同步。万凯新材依托四川基地的天然气资源,其核心原料乙二醇的生产成本保持了惊人的稳定性。这种“成本端锚定、销售端随行”的剪刀差效应,使得公司在产品价格随市场普涨的过程中,独享了超额的利润红利。相比同行在高企的原料成本中艰难求生,万凯新材的盈利弹性被地缘危机无限放大。

除了原料结构的“先天优势”,市场需求的“后天助力”也为股价的飙升提供了坚实支撑。随着传统饮料备货旺季的到来,叠加夏季消费高峰的预期,下游饮料企业开启了恐慌性补库模式。PET瓶片作为刚性包装材料,其市场需求展现出极强的韧性。这种供需格局的共振,使得万凯新材的业绩释放具备了极强的确定性。

从更宏观的视角审视,霍尔木兹海峡的危机实质上是对全球化工供应链韧性的一次极限压力测试。在能源安全预期迅速升温的背景下,市场资金正在用脚投票,抛弃那些原料结构单一、抗风险能力弱的“脆弱资产”,转而拥抱像万凯新材这样具备原料多元化战略和强大成本控制力的“硬核资产”。

4月13日的股价新高,不仅是对万凯新材短期业绩爆发的定价,更是市场对“能源安全”与“成本韧性”这一长期逻辑的深度认同。随着地缘政治局势的常态化演变,能源价格的高位震荡或将成为新常态。在这一宏观叙事下,万凯新材已不仅仅是行业的参与者,更成为这场能源重构中的最大受益者。未来,随着气制路线优势的进一步凸显,公司有望在这一轮周期中持续巩固其行业霸主的地位。