财闻APP

财闻APP

华海药业一季度预计环比扭亏,原料药产业迎来复苏?

多家机构分析认为,原料药价格有望迎来触底回升。

4月15日,华海药业(600521.SH)高开,当日报收16.51元/股,涨幅2.61%。

此前,华海药业披露2025年业绩快报和一季度业绩预告,在2025年出现营收净利双降、连续两个季度亏损后,华海药业在2026年一季度实现止亏,但主营业务利润水平同比仍有所下滑。

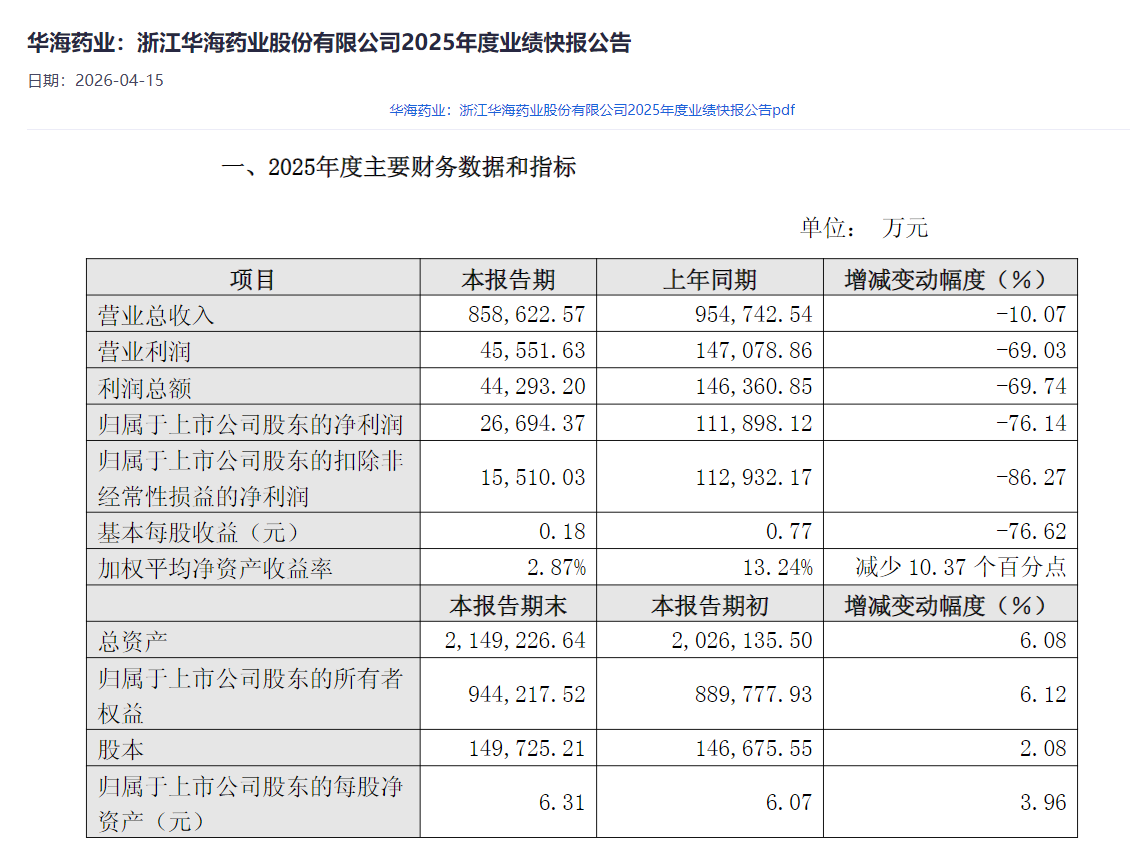

据2025年业绩快报,华海药业公司2025年实现营业总收入85.86亿元,同比下降10.07%;归母净利润2.67亿元,同比大幅下降76.14%;扣非归母净利润1.55亿元,同比下降86.27%。制剂和原料药业务的同步下滑导致华海药业2025年度业绩不佳。

不只是华海药业,多家原料药企业,如普洛药业(000739.SZ)、拓新药业(301089.SZ)、川宁生物(301301.SZ)在2025年出现营收净利双降,另外新华制药(000756.SZ)、亨迪药业(301211.SZ)等净利润同比大幅下滑。

据财通证券研报,过去几年,原料药行业经历了艰难时期。各类产品价格下跌,其中沙坦类、肝素类、动保类等价格已跌至历史低位,部分龙头企业甚至处于亏损阶段。同时,集采对化药制剂的降价效应逐渐传递到上游原料,而致原料药利润率不断下降。

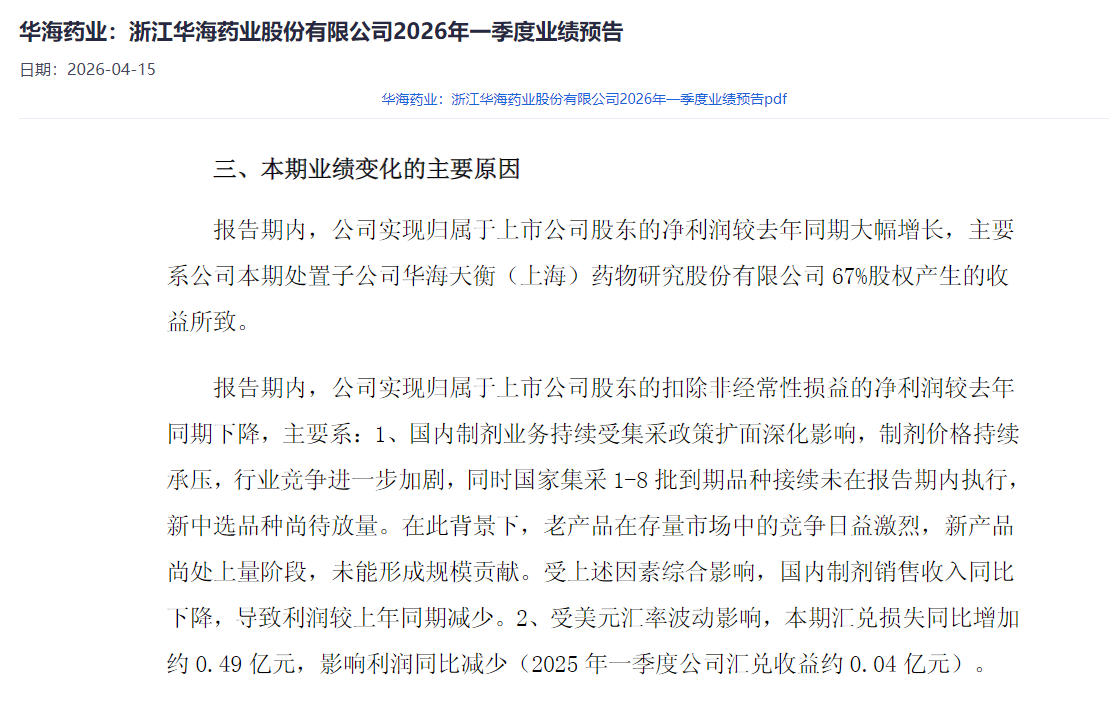

进入2026年一季度,从华海药业披露的业绩预告情况看,上述制剂销售收入的减少情况仍然存在,但公司已不再提及原料药的影响。

华海药业预计2026年一季度实现归母净利润3.87亿元至4.40亿元,同比增长30%至48%,主要系处置子公司股权产生收益;预计扣非归母净利润1.14亿元至1.65亿元,同比下降42%至60%,主要受国内制剂集采价格承压、美元汇率波动导致汇兑损失增加等因素影响。

如上述华海药业2026年业绩变动原因不再提及原料药所反映的,多家券商认为,原料药行业在经历周期低点后,或已迎来改善拐点。

普洛药业在3月底接受调研时称,公司原料药业务目前处于周期底部,随着国家反内卷政策的落地,预计将逐渐企稳回升。

中泰证券指出,原料药中间体行业经历4~5年价格下行行业出清,伴随大宗商品、前端化工价格上行有望迎来价格改善。多数API产品(原料药产品)价格处于历史底部区间,利润空间极其有限,下行概率低,筑底企稳态势显著。

财通证券认为,伴随着小核酸、GLP-1口服小分子、口服环肽等新兴产业趋势走向成熟,受益于下游客户商业化不断兑现,原料药企业有望开启第二增长曲线。

华鑫证券分析出口数据指出,2025年中国西药原料出口额428.67亿美元,占西药总出口的76.8%,同比微降0.27%。原料药出口能保持出口总量的相对稳定,是在克服全球贸易变局和内部价格竞争内卷下实现的,是中国原料药产业竞争力的体现。技术的升级加持促使中国原料药企业(含CDMO)具备全球的竞争力,不仅是价格上的优势,而且在质量和服务效率上。

展望2026年,华鑫证券认为,中国原料药企业的竞争优势继续强化,同时部分品种价格已基本见底,竞争格局和竞争关系的转变,产能开工率的变化,有望带来价格的触底回升。

对于一季度公司的原料药业务情况,财闻致电华海药业询问,接线工作人员未给予答复。