财闻APP

财闻APP

连续3年领跑同类,创业板人工智能强在哪里?

算力租赁作为算力需求爆发后的重要补充,直接受益于全球AI算力需求的供不应求以及国产算力的爆发,成为指数的第二增长极,往后看,随着AI的渗透,数据、应用等方向同样具备较大潜力。

4月7日以来,受美伊停战消息提振,全球股市快速反弹,市场主线之一的AI产业链强势领涨。其中,创业板人工智能赛道表现格外突出,领跑全市场。这也吸引了市场资金的关注,截至昨日,同类费率最低创业板人工智能ETF华夏(159381)连续4个交易日获得资金净流入,累计吸金超2.4亿元,显示场内资金布局意愿显著提升。

4月22日,光模块CPO、光纤、英伟达(NVDA.US)等算力概念再度活跃,创业板人工智能ETF华夏(159381)盘中一度涨超2.7%,交易价格再创历史新高,截至发文,软通动力(301236.SZ)、协创数据(300857.SZ)涨超10%,光库科技(300620.SZ)、天孚通信(300394.SZ)、润和软件(300339.SZ)等多股走强。同指数规模最大通信ETF华夏(515050)盘中涨超3%。

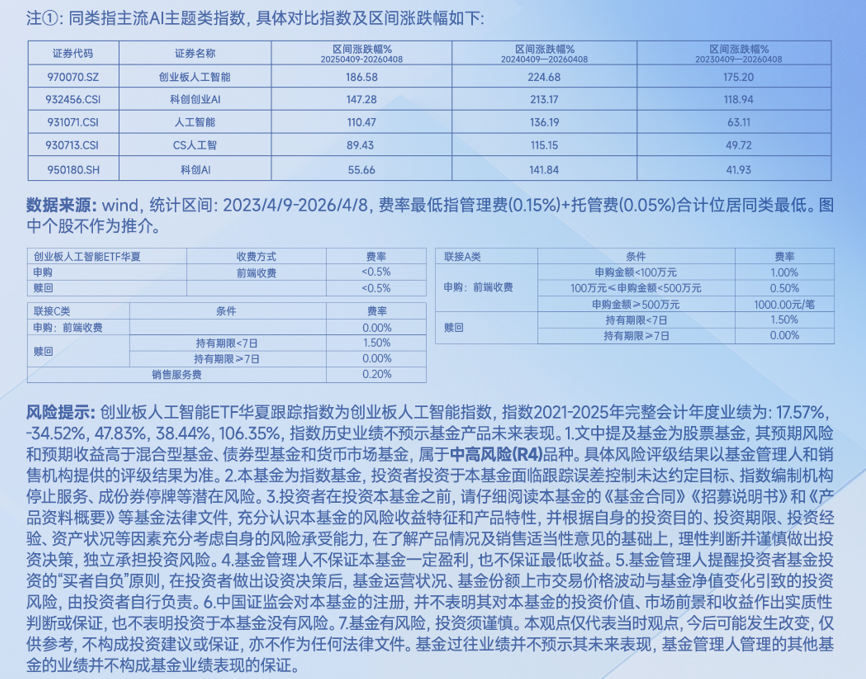

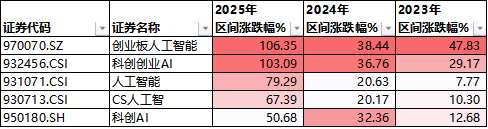

值得一提的是,自2023年以来,创业板人工智能指数(970070)连续3个完整年度涨幅排名同类AI主题指数第一,2026年至今表现也延续强势表现,已然成为本轮AI行情的核心标的。

从图中数据看,无论短期爆发力还是长期成长性,这只指数都堪称AI赛道的“优等生”。拉长周期看,2025年以来上涨超150%,2023年至今累计涨幅突破200%,长期收益一路领跑。

连续3年领跑同类,这个人工智能指数强在哪里?还能不能布局?

1、 赛道卡位:三核心布局,直击AI最确定性风口

4月以来AI产业链集体爆发,创业板人工智能指数之所以能引领行情、大幅跑赢同类,核心在于其精准踩中“算力为王,Agent爆发”的行业主线,在赛道布局、成分股质量、板块属性上形成独特优势,站在了全球AI浪潮与国内产业升级的交汇点,成为本轮行情的核心受益者。

这也意味着,其上涨逻辑并非题材驱动的脉冲式行情,而是依托行业基本面的趋势性上涨,更加具备持续性。基本面驱动的核心是成分股企业订单落地、业绩兑现,具备持续盈利支撑,因此在市场回调阶段,始终有资金承接,上行趋势结构完整,具备较强的抗回调能力。这也是为什么前阵子我们看到创业板人工智能、通信等相关ETF产品整体表现偏向震荡横盘,而不是跟随趋势大幅调整。

与其他AI指数侧重软件应用或全产业链泛布局不同,创业板人工智能指数的核心竞争力是“高浓度聚焦算力核心软硬件”,同时兼顾应用端,形成“算力核心组件+算力租赁和服务+AI Agent”三核心布局。

首先在指数编制上,每次样本股定期调整时,创业板人工智能指数在存算和网络设备、数据和软件服务领域的单只样本股权重上限为15%,远高于其他领域单只样本股≤3%的权重。这种不同权重因子的设置,让指数重点布局AI产业链上游核心供给端,相当于聚焦AI产业的“核心生产环节”,能够最直接地承接行业景气度传导,业绩兑现效率更高,上涨弹性也更具优势。

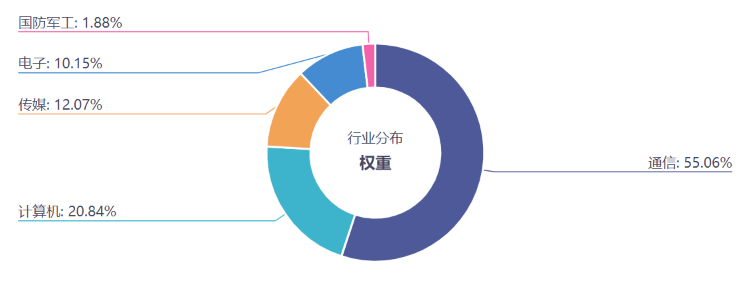

其次从行业分布来看,该指数样本股共50只,全部选自创业板市场,行业分布高度聚焦AI产业链核心环节:通信行业占比55.05%、计算机行业占比20.84%、传媒行业占比12.07%、电子行业占比10.15%,其余板块合计占比不足2%,持仓集中度高且聚焦核心赛道。

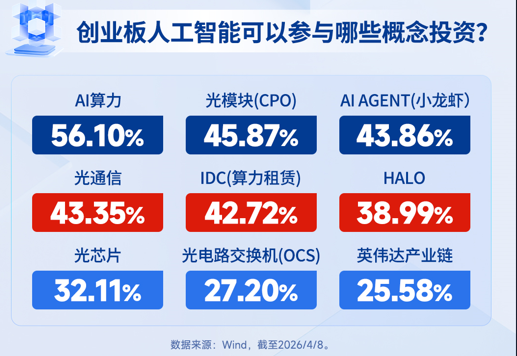

从细分赛道来看,该指数超45%权重集中于光模块/CPO等算力互联环节,超42%权重覆盖算力租赁等国产算力硬件及服务领域,其他权重兼顾AI软件及应用,形成“硬件打底、应用补充”的均衡布局。算力是AI产业发展的底层基础设施,而光模块/CPO作为算力互联的核心载体,是AI大模型训练、推理及数据传输的核心支撑,也是当前AI产业链业绩兑现最充分、景气度最高的细分赛道,也是指数历史涨势的核心驱动力,而算力租赁作为算力需求爆发后的重要补充,直接受益于全球AI算力需求的供不应求以及国产算力的爆发,成为指数的第二增长极,往后看,随着AI的渗透,数据、应用等方向同样具备较大潜力。

2、成分股龙头云集,硬核业绩驱动上涨

行业布局决定上限,成分股质地决定上涨动能。创业板人工智能指数选股标准严格,筛选创业板内AI领域市值规模较大、流动性较好、具备核心竞争力的优质企业,并且通过权重因子限制,有效规避蹭热度的概念股,成分股龙头效应显著。

其中,前三大权重股均为光模块行业巨头:新易盛(300502.SZ)(权重15%)、中际旭创(300308.SZ)(权重14%)、天孚通信(权重10%),三者合计权重超39%,是全市场AI指数中组合权重占比最高的指数,能够充分享受光模块行业高景气带来的成长红利。这三家企业均是全球AI算力基础设施的核心供应商,深度绑定英伟达等海外核心客户,直接受益于海外云厂商资本开支的增长。

除核心光模块龙头外,该指数前十大权重股还涵盖润泽科技(300442.SZ)(IDC领域龙头,聚焦算力存储)、蓝色光标(300058.SZ)(AI营销领域龙头)、昆仑万维(300418.SZ)(大模型领域龙头)、北京君正(300223.SZ)(存储芯片领域龙头)等细分赛道核心标的,形成了覆盖AI产业链核心环节的优质标的组合。

业绩层面,2026年一季度最新数据显示,核心权重股业绩表现突出:中际旭创归母净利润57.35亿元,同比增长262.28%,单季度净利润已超过2024年全年水平。核心成分股的业绩爆发,为指数长期上涨提供了坚实的基本面支撑。

3、创业板底色:高弹性赋能,放大行情收益

不同于其他AI指数,创业板人工智能指数的成分股均为创业板标的,而创业板企业多为科技创新型公司,对AI技术变革反应更敏锐,创新能力更强,成长空间广阔。更关键的是,创业板个股单日股价涨跌幅区间为±20%,相较于主板±10%的涨跌幅,弹性优势显著,在4月8日AI行情全面爆发的背景下,能够更好地放大收益,这也是创业板人工智能指数当日能领涨同类标的的重要原因之一。

往后看,创业板政策红利显著,成长潜力巨大。2026年创业板改革持续深化,监管层优化上市标准与再融资制度,专项支持AI、算力等新质生产力赛道发展,为板块内企业营造了良好的发展环境,进一步强化了指数的长期成长逻辑。

目前板块确实积累了不少涨幅,AI算力行业长周期景气度依然高涨吗?

当前AI产业已经过了早期概念炒作阶段,进入需求持续增长、订单兑现、业绩加速释放的发展周期,带动板块上涨的动力更多来自业绩而非情绪。此外,行业结构出现重要变化:推理算力需求增长显著,成为拉动行业增长的重要力量。

1、需求端:全球算力需求保持高增长,国内市场表现亮眼

需求是景气度的核心驱动力。全球层面,据花旗(C.US)集团最新测算,全球四大科技巨头(亚马逊(AMZN.US)、谷歌、Meta(META.US)、微软(MSFT.US))全年资本开支合计超6300亿美元,持续加码直接拉动上游硬件产业链需求。同时,全球AI算力结构发生变化,推理算力在AI基础设施支出中的占比首次超过70%,覆盖C端应用、B端企业服务、智能体、多模态交互等多个场景,需求的持续性和广泛性较此前单一的大模型训练需求有所提升。

国内表现同样亮眼:国家数据局最新监测数据显示,我国AI大模型日均Token调用量已突破140万亿次,较2024年初增长超1000倍,B端企业级调用占比超70%,商业化落地速度持续加快。此外,据工信部信通院数据,国内整体AI算力需求量一季度同比增长417%,已成为全球AI需求增长的重要市场;阿里云、百度(BIDU.US)智能云等国内云厂商陆续上调AI算力服务价格,也从侧面反映出算力资源供需偏紧的现状。

2、供给端:全产业链供需缺口持续,核心硬件供应紧张

需求快速增长的同时,供给端产能释放相对滞后,形成持续性供需缺口。

高端算力芯片方面,新一代GPU资源供应紧张,海外旗舰芯片云端租赁价格出现明显上涨,英伟达Blackwell系列芯片单小时租金两个月涨幅达48%。国内高端GPU供应同样偏紧,算力租赁价格整体呈上行趋势。

光模块核心环节,800G、1.6T高端光模块交付周期显著延长,头部厂商订单饱满,产能难以完全跟上下游需求。

配套存储硬件领域,HBM高带宽内存2026年市场规模预计增长58%至546亿美元,但全球产能缺口达50%—60%;二季度DRAM存储芯片合约价格预计环比上涨58%—63%,全产业链上游资源供应偏紧。

3、政策端:国家战略持续加码,产业发展长期护航

政策层面全程保驾护航。国内连续多年部署"人工智能+"行动,2026年政府工作报告首次提出打造智能经济新形态,将人工智能、算力基础设施建设提升至更高战略层面。同时,全国范围推行算力券补贴、建设智算集群、搭建算力银行,推动党政、国企算力国产化,并明确国产化率目标,政策全方位支持AI算力产业发展,为行业长期成长提供政策支撑。

总结来看,AI及算力行业呈现"需求持续增长、供给相对紧缺、业绩逐步兑现、政策全程护航"的格局,且进入推理算力占比提升的新增长周期,长周期高景气方向明确。

相关ETF

普通投资者想要布局创业板人工智能指数,最便捷、性价比最高的方式,就是场内ETF及联接基金。目前华夏创业板人工智能ETF(159381)管理费率0.15%+托管费率0.05%,综合总费率仅0.20%,是全市场同类创业板人工智能ETF中费率最低的产品;此外,截至2026年4月中旬,华夏创业板人工智能ETF今年以来日均成交额超3.6亿元,交易活跃度位居同类前列。感兴趣的投资者可以持续关注:创业板人工智能ETF华夏(159381)及场外联接(025505\025506)