财闻APP

财闻APP

存储超级周持续,半导体设备业绩兑现,还要等多久?

对于半导体设备这种“高研发、长周期”的行业来说,短期利润波动,其实是常态。

存储芯片的狂欢还在继续,设备龙头北方华创(002371.SZ)却突然“掉链子”——最新财报显示,公司归母净利润55.22亿元,同比下降1.77%,这是近5年来首次出现净利增速下滑。

4月20日(周一)开盘前,恐慌情绪瞬间蔓延,不少投资者担心行业景气度生变。但出乎意料的是,资金却用脚投票,板块当天逆势微涨。

22日,随着海外局势有所缓和,截至收盘,聚焦半导体设备板块的科创半导体ETF华夏(588170) 上涨3.26%,半导体设备ETF华夏(562590) 涨2.97%。热门个股方面,和林微纳(688661.SH)上涨15.29%,欧莱新材(688530.SH)上涨13.83%,华兴源创(688001.SH)上涨7.66%,天岳先进(688234.SH)上涨7.06%,中科飞测(688361.SH)上涨6.89%,北方华创上涨6.13%.

一边是“失色”的财报,一边是“倔强”的股价,这背后到底藏着什么秘密?半导体设备的业绩兑现,究竟还要等多久?

一、资金“原谅”财报利空的原因

1. 利空≠竞争力衰退,只是业务“冷热不均”

市场恐慌过后,理性回归:北方华创的净利下滑,并非自身竞争力不行,而是业务结构拖了后腿。

强势板块:半导体集成电路设备营收同比增长超50%,离子注入等新品快速落地,主战场的统治力丝毫未减;

拖累板块:光伏设备业务受行业深度调整影响,产能过剩、需求萎缩,不仅拉低了整体营收,还因低价竞争和资产减值,严重侵蚀了利润。

2. 短期承压,是为了长期筑壁垒

作为国产设备龙头,北方华创正在全力打造全产业链平台:一边加大研发投入,筑牢技术壁垒;一边通过外延并购,补齐涂胶显影等短板。

而这个过程中,新产品验证成本高、人员扩张费用大、并购整合需要时间,短期内必然会导致毛利、净利增速承压。

对于半导体设备这种“高研发、长周期”的行业来说,短期利润波动,其实是常态。

(以上个股仅作为举例,不作为推荐。)

二、核心疑问:半导体设备业绩兑现要等多久?

抛开北方华创的特殊性不谈,资金之所以逆势加仓半导体设备板块,核心原因其实指向行业一个共性规律——业绩兑现天然滞后。也正因此,市场的关注焦点早已不局限于本次年报,不少声音认为,一季报才是真正的关键节点。

要读懂这份“滞后”,首先得看清本轮存储扩产潮的时间和强度。

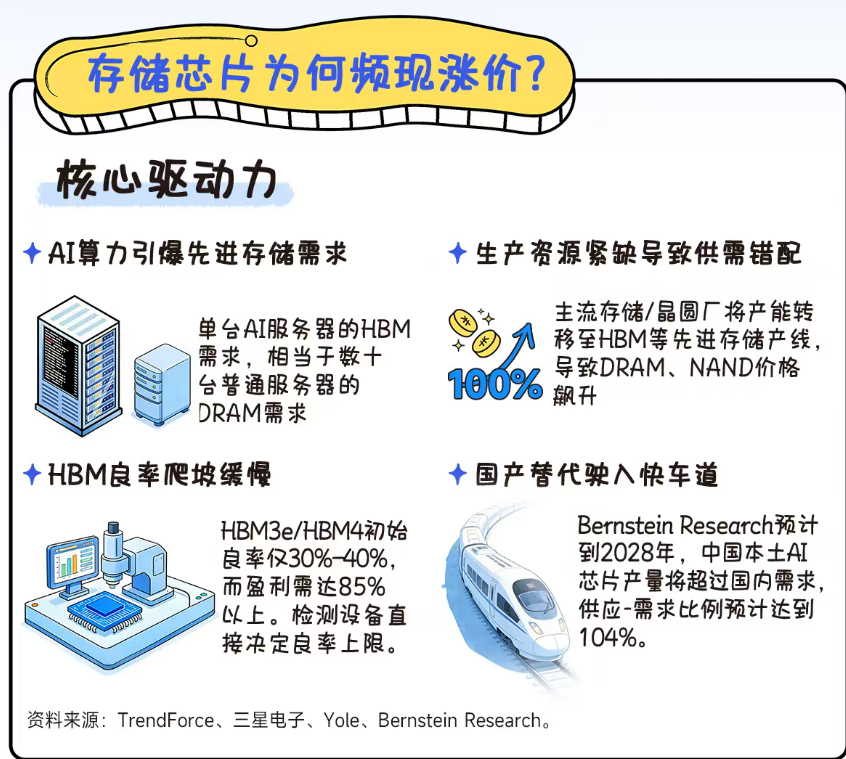

本轮存储周期的涨价,从2024年末就已启动:AI服务器对HBM、DDR5等高端存储的需求爆发,海外巨头(三星、SK海力士)又主动减产通用型DRAM,导致供给收缩。

那么,2025年的设备订单,什么时候体现在财报里呢?

半导体设备行业有着固定的业绩传导链条:订单→交付→验收→确认收入。而国内设备招标多在Q2、Q3,之后还要经过生产(3-6个月)、安装调试(2-4个月)、验收(1-2个月),整个周期长达6-18个月,才能看到订单转化为业绩。

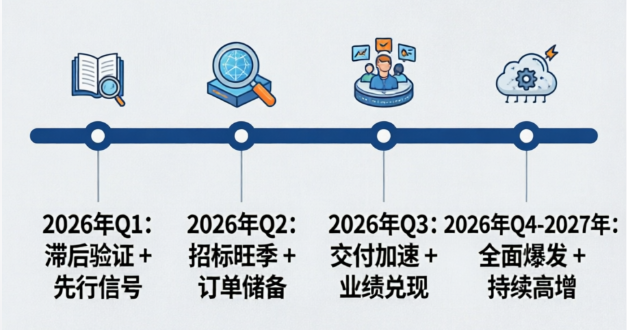

结合行业规律,2025-2026年的业绩兑现节奏,或许可以推演为:

▫️ 2026年Q1:滞后验证+先行信号

营收主要来自2025年上半年订单,核心看“合同负债(预收设备款)”和“存货(发出商品)”——这两个指标,是下半年业绩爆发的关键信号。

▫️ 2026年Q2:招标旺季+订单储备

芯片厂启动新一轮大规模招标,国产设备龙头将斩获大量新订单,为2027年及以后的增长打基础。

▫️ 2026年Q3:交付加速+业绩兑现

2025年下半年订单集中交付、验收,营收和利润开始集中体现,增长势头肉眼可见。

▫️ 2026年Q4-2027年:全面爆发+持续高增

2026年Q2的新订单进入交付高峰,业绩进入加速兑现阶段,全面爆发。

(以上仅供参考)

三、后市展望,半导体设备景气度如何?

在理解了业绩兑现节奏以后,可能有朋友还会关心半导体设备板块目前景气度究竟如何?

不用慌,从各个层面看,半导体设备的高景气度,还在持续!

行业层面,存储芯片仍供不应求,工信部明确表示将支持存储器产业发展,保障产业链稳定;

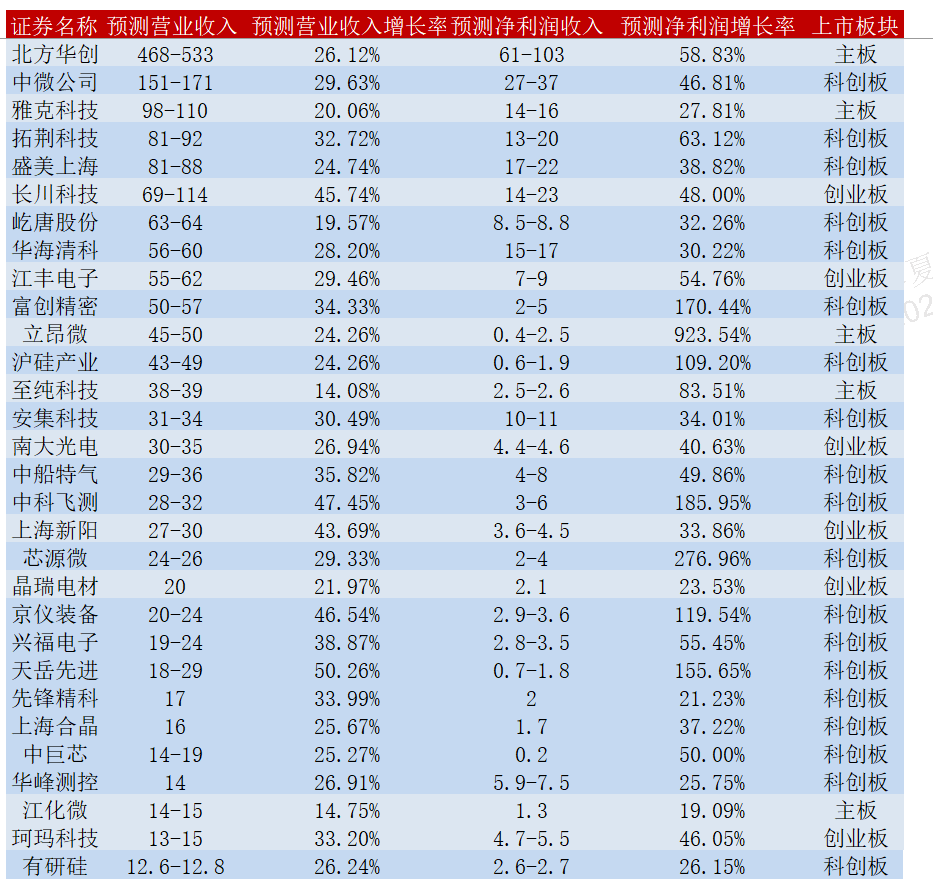

此外,结合多家机构预测,2026年半导体设备、材料企业的业绩分化明显,但整体向好,呈现“头部爆发、腰部强劲”的格局:

• 净利增速超100%:共7家,立昂微(605358.SH)(923.54%)、芯源微(688037.SH)(276.96%)表现最抢眼;

• 净利增速50%-100%:共6家,包括中微公司(688012.SH)、华海清科(688120.SH)等中坚力量;

• 净利增速50%以下:17家,均保持稳健增长。

数据来源:同花顺iFinD,截至2026.4.21。表格排序以预测营业收入最小值由高至低排序。以上个股仅作为举例,不作为推荐。注:统计收录的研究报告中距截止日期六个月内对所选年度的主营业务收入/净利润预测的最小值/最大值。预测主营业务收入增长率=[主营业务收入(Y)-主营业务收入(Y-1)]/ABS[主营业务收入(Y-1)]*100%;预测净利润增长率=[净利润(Y)-净利润(Y-1)]/ABS净利润(Y-1)*100

值得注意的是,30家企业中,19家隶属于科创板(占比超六成)——科创板作为“硬科技”主阵地,为高研发企业提供了融资支持,也成为捕捉国产替代和科技成长红利的最佳赛道。

北方华创的净利下滑,只是短期承压,而非行业拐点。半导体设备的增长,从来不是“突然爆发”,而是“厚积薄发”——2025年的订单储备,2026年的招标旺季,都是2026-2027年业绩高增的底气。

对于投资者来说,不用纠结于短期财报波动,把握“订单→交付→兑现”的核心节奏,就能踩中行业增长的风口。

相关ETF:

科创半导体ETF华夏(588170)及其联接基金(A类:024417;C类:024418),跟踪指数是科创板唯一的半导体设备主题指数,指数中不含北方华创、雅克科技(002409.SZ)等主板上市公司,其中先进封装含量在全市场中最高(约50%),聚焦于科技创新前沿的硬核设备公司。在本轮存储芯片浪潮中,科创板半导体设备有望爆发更强业绩弹性。

半导体设备ETF华夏(562590)及其联接基金(A类:020356;C类:020357),跟踪中证半导体材料设备主题指数,其中半导体设备的含量在全市场指数中最高(约63%),直接受益于全球芯片涨价潮对“卖铲人”(设备商)的确定性需求。

投资者在证券交易所像买卖股票一样交易以上ETF,主要成本是券商交易佣金和基金运作费用(包括管理费0.5%/年、托管费0.1%/年,均从基金资产中扣除),投资者在申购或赎回基金份额时,申购赎回代理机构可按照不超过0.5%的标准收取佣金。

联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETE业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。科创半导体ETFA类基金申购时一次性收取申购费,无销售服务费,前端申购费用:申购金额<100万元,1.0%;100万元≤申购金额<500万元,0.5%;申购金额≥500万元,1000元/笔;赎回费用:持有期限<7日,1.5%;7日≤持有期限,0%;C类无申购费,但收取销售服务费,销售服务费0.2%每年,赎回费用:持有期限<7日,1.5%;持有期限≥7日,0%。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

半导体设备ETF华夏A类基金申购时一次性收取申购费,无销售服务费,前端申购费用:申购金额<100万元,1.2%;100万元≤申购金额<200万元,0.9%;200万元≤申购金额<500万元,0.6%;申购金额≥500万元,1000元/笔;赎回费用:持有期限<7日,1.5%;7日≤持有期限,0%;C类无申购费,但收取销售服务费,销售服务费0.3%每年,赎回费用:持有期限<7日,1.5%;持有期限≥7日,0%。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。9. 市场有风险,投资须谨慎。数据仅供参考,不构成个股推荐