财闻APP

财闻APP

半导体行情爆发!主流港股科技类指数里,哪个半导体含量最高?可以怎么配置?

AI技术变革驱动信息技术产业重构,海外降息周期打开外资流入空间,南向资金持续加码布局,板块估值处于相对低位。

4月23日午盘,跟踪港股通信息C(中证港股通信息技术综合指数)的港股通信息技术ETF华夏(526000)开盘涨超3%。究其原因是被华虹半导体(01347.HK)15.93%,中芯国际(00981.HK)等成分股带飞!今天就来盘点下,十大港股科网指数中谁的半导体含量高!

以及如何进行配置,可以观察哪些指标?

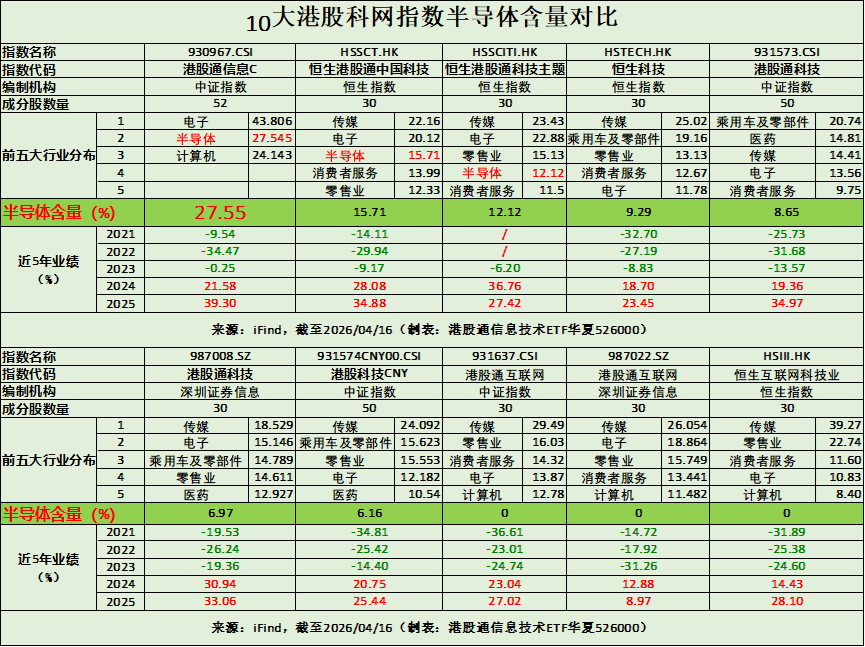

十大港股科网指数对比

目前市场上港股科技类指数主要有以下10只:港股通信息C(930967.CSI)、恒生港股通中国科技(HSSCT.HK)、恒生港股通科技主题(HSSCITI.HK)、恒生科技(HSTECH.HK)、港股通科技(931573.CSI)、港股通科技(987008.SZ)、港股科技CNY(931574CNY00.CSI)、 港股通互联网(931637.CSI)、港股通互联网(987022.SZ)、恒生互联网科技业(HSIII.HK)。

我们以中证二级行业的划分为准,把10只指数的行业权重列出来,如下图所示:

结论:港股通信息C(930967.CSI)以27.55%的半导体含量,遥遥领先。

具体来说,在52只成分股中,包含12家半导体公司:中芯国际、华虹半导体、ASMPT(00522.HK)、上海复旦(01385.HK)、澜起科技(06809.HK)、兆易创新(03986.HK)等。值得一提的是,港股通信息C(930967.CSI)不仅是“半导体含量第一”,电子(44.01%)、计算机(28.44%)的含量也是第一,“半导体+电子”含量超70%,是实打实的硬科技。

这种高科技含量+高集中度的特点,意味着当行情来临时,它很可能爆发出比一般指数更强的向上弹性。使它成为一柄专门指向AI硬科技和国产替代赛道的“尖刀”。

相关ETF与观察指标

除了以上说的攻击力拉满的特征,当前的环境也为布局港股通信息C指数提供了额外的加持。

这里我们分享几个观察指标,大家可以把跟踪港股通信息C指数的港股通信息技术ETF华夏(526000)加入自选,看看它们能不能找到适合自己的布局时机。

观察指标1:别看这些标的都是港股,但是背后的上市公司多是以国内生意为主。那么国内的经济形势当然会影响整个产业链上的全部公司。因此,经济指标——CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数),尤其是后者的趋势,就是一个比较重要的判断依据。

那么当前的这一指标如何呢?2026年以来,居民消费价格指数(CPI)温和回升,中国工业生产者出厂价格指数(PPI)环比上涨0.4%,同比下降0.9%,降幅连续收窄。叠加预期短期有效税率下降,宏观环境景气度呈上行趋势。(数据来源:Wind、招商证券(06099.HK)、申万宏源(06806.HK)证券。)

观察指标2:“站在风口上,猪都会飞。”这是某大佬的名言。这里的风口是什么?我理解的是政策——它告诉您风往哪儿吹,钱往哪儿流,哪条赛道会越走越宽,赛道内的企业未来几年能拿到多大的市场蛋糕。

那风往哪里吹呢?我们可以确定是一个方向是人工智能AI。2025年12月底,工信部等八部委联合印发《“人工智能+制造”专项行动实施意见》,政策明确指向人工智能进入加速落地阶段。这说明,人工智能已经过了"讲故事"的阶段,正式进入"搞建设"的阶段。

今年政府工作报告首次提出“打造智能经济新形态”,并勾勒出“促进新一代智能终端和智能体加快推广”“支持人工智能开源社区建设”“实施超大规模智算集群、算电协同等新基建工程”等具体路径。这意味着国家已经从顶层设计层面,把"AI落地"定成了未来几年的主攻方向。

政策打开空间,"十万亿蛋糕"看得见摸得着——国家发展改革委主任郑栅洁在十四届全国人大四次会议经济主题记者会上表示,将深化“人工智能+”行动,“十五五”末人工智能相关产业规模将增长到10万亿元以上。

而港股通信息C指数(港股信息技术指数)覆盖的52家信息技术龙头,正是切这些增量蛋糕的主力选手。

因为AI要落地靠什么?靠的就是信息技术(IT)。可以说,没有IT的土壤,就长不出AI的果实。AI看得见的部分就是IT,看不见的部分是智慧。因为算法再聪明,也需要芯片来算、需要终端来用、需要软件来跑。你看是不是这个理。而这些——"半导体+电子+计算机"正是港股通信息C指数(港股信息技术指数)覆盖的二级行业。

观察指标3:资金的流动性,也就是资金的反应,主要是外资和南向资金(内资)。2026年以来,外资积极流入港股,期间主动外资单周流入创近三年新高,显示海外配置型投资者对中国资产的兴趣显著增强。与此同时,南向资金开年两月累计净流入约1596亿港元,较去年末边际回暖,3月9日更出现单日净流入逾370亿港元的历史新高。内外资共振,有望形成资金合力。(数据来源:Wind.中金、EPFR;南向资金数据截至2026.3.10;外资数据截至2026.2.25。)

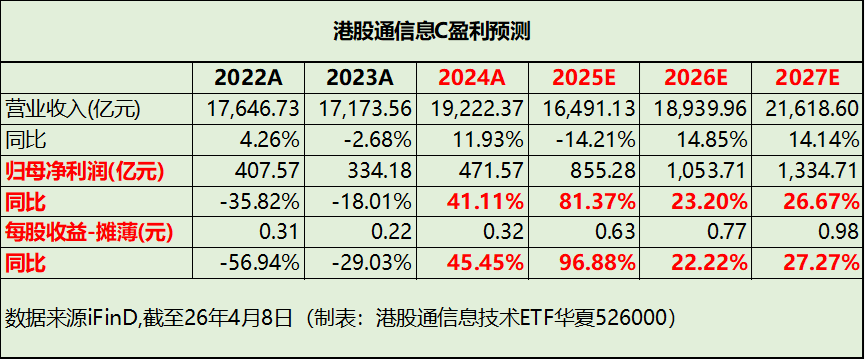

内外资形成合力,不是偶然——他们看的正是政策催化下的业绩兑现预期。数据显示,2026年EPS(每股收益)预期增速22.22%(如下图所示)。政策的红利,正在转化为企业的真金白银。

观察指标4:同样都是信息技术,我到底该选A还是选港?如果有这个疑问的话,建议可以观测两者的相对估值走势这一指标。不过,还是要提醒一下,其实两者的共有上市公司并不算多,占港股通信息C指数(港股信息技术指数)的权重都不到25%。

但是如果一定要一决高下,那么就看谁更有性价比了。

如下图,A股代表全指信息,港股代表港股通信息C,21年年初-26年3月31日期间,有60%的时间,全指信息/港股通信息C的估值比值≤2.08。而26年3月底,该相对估值指标在2.08附近徘徊。说明相较于全指信息,港股通信息C被相对低估。

最后,用一句话概括,通过这4个观察指标得出结论:

AI技术变革驱动信息技术产业重构,海外降息周期打开外资流入空间,南向资金持续加码布局,叠加板块估值处于相对低位,港股通信息技术ETF华夏(526000)的中长期配置价值凸显。

注:本文观点,仅供参考。