财闻APP

财闻APP

一季度全市场理财盈利1619亿,平均收益仅2.2%,你赚了多少?

2026年一季度,全市场理财产品平均年化收益率为2.2%,较2025年四季度减少0.15pct;理财产品累计为投资者创造收益1619亿元,同比降低21.4%。

今年以来,你通过投资理财赚了多少钱?投资理财总是“亏的多、赚的少”?看看其他人的收益情况。

4月24日,财闻和几位普通投资者聊了聊她们今年以来的理财收益情况,从反馈来看,各位的理财体验并不轻松,要么小幅亏损、要么微微盈利。

井女士表示,自己2025年11月开始买基金,主要配置各类ETF,包括中证A500、银行、化工、绿电、恒生科技等板块,目前账户整体亏损约3%。彭女士坦言,2026年以来投资理财整体收益率是3.06%,但3月份单月收益率为-3.08%。

王女士告诉财闻,自己主要是零散买了一些理财产品,整体收益很少,近期基本处于负收益状态。

相比之下,张女士持有的低风险理财产品,目前是小幅盈利,整体收益率大概在0.6%。杨女士则较为佛系,“我就是那种不理财的,一直都存银行。”

投资者的理财体验在一定程度上反映了市场整体收益环境的变化。

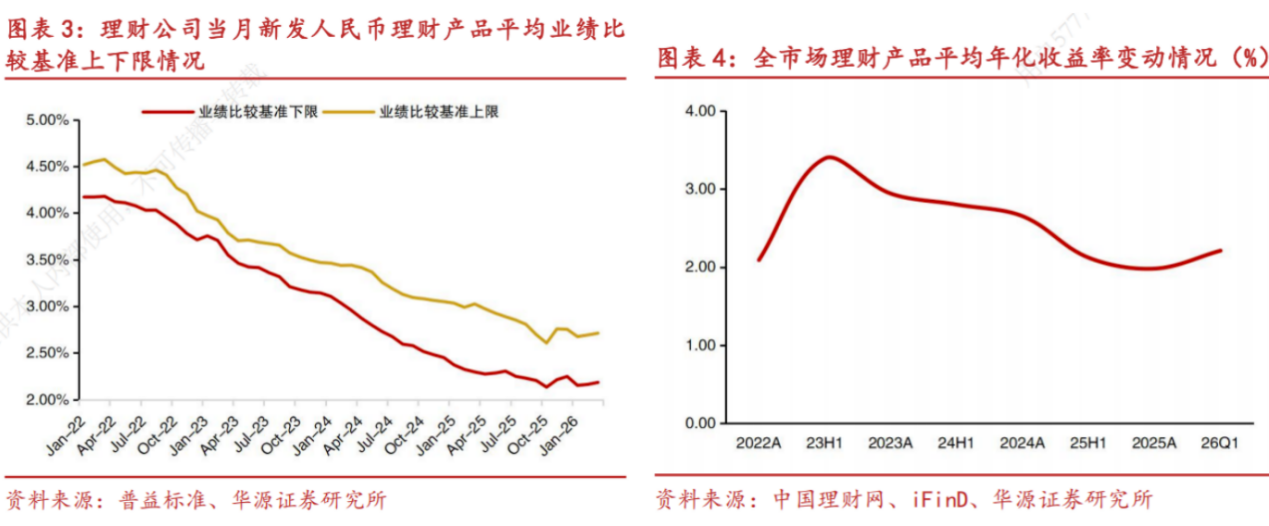

据华源证券援引普益标准统计数据,2026年一季度,全市场理财产品平均年化收益率为2.2%,较2025年四季度减少0.15pct。2026年3月,理财公司新发人民币固收类理财的平均业绩比较基准上限为2.71%、下限为2.18%,预计未来理财产品平均业绩比较基准下限将缓慢降至2.0%左右。

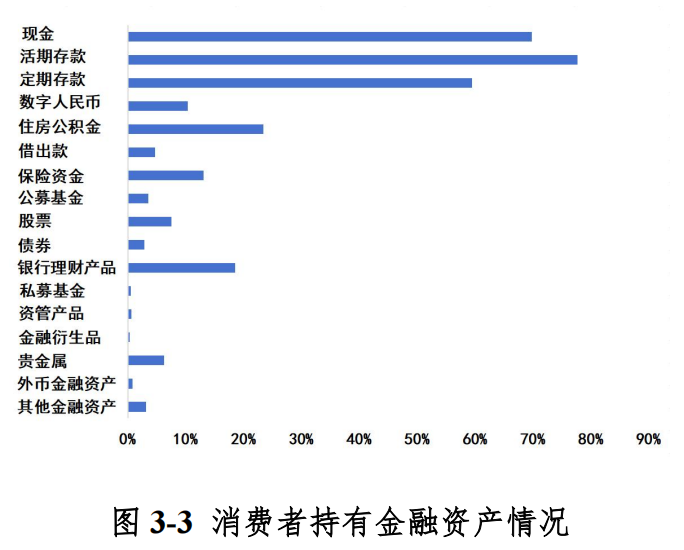

从投资者结构与风险认知来看,理财市场仍处于“低渗透率+认知分化”状态。参考《消费者金融素养问卷调查报告(2025)》数据,持有理财产品的消费者不到20%。约6成消费者能够正确看待银行理财产品的风险,59.08%的消费者认为“银行理财产品不是保本保收益,可能出现亏损”。

与此同时,超4成消费者对理财产品风险认知不到位,其中,29.59%的消费者认为“银行理财产品保本保收益”,11.33%的消费者认为“银行理财产品可能出现亏损,但亏损后银行应该赔偿”。

在收益体验上,69.22%的消费者“总体盈利”,20.06%消费者“总体不亏损不盈利”,8.60%的消费者“总体亏损”,另外还有2.12%的消费者表示“不清楚亏损还是盈利”。

再从全市场来看,理财产品为投资者创造的收益在下降。据《中国银行业理财市场季度报告(2026年一季度)》,2026年一季度,理财产品累计为投资者创造收益1619亿元,同比降低21.4%。其中,银行机构累计为投资者创造收益197亿元,理财公司累计为投资者创造收益1422亿元。

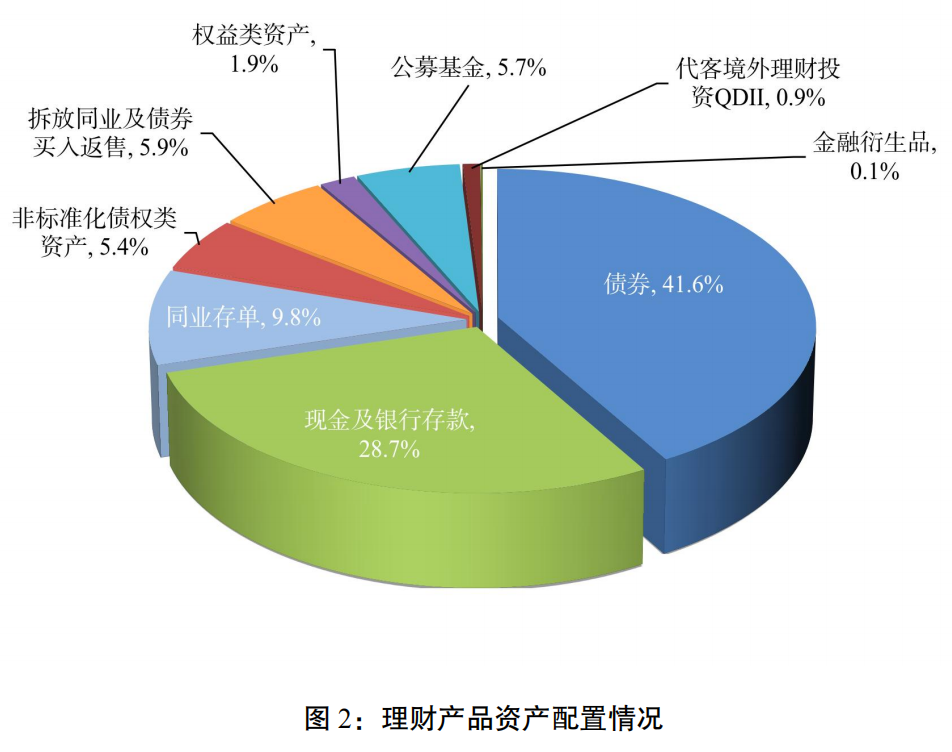

从理财产品的资产配置情况来看,截至2026年一季度末,理财产品投资资产合计34.13万亿元,同比增长9.50%,较2025年末减少4.3%。

具体配置上,固收类资产仍占据绝对主导地位。理财产品主要投向债券、现金及银行存款、同业存单,对应余额分别为14.21万亿元、9.81万亿元、3.33万亿元,分别占总投资资产的41.6%、28.7%、9.8%。