财闻APP

财闻APP

一季度净利大增4082%,沃森生物施展“会计魔术”?

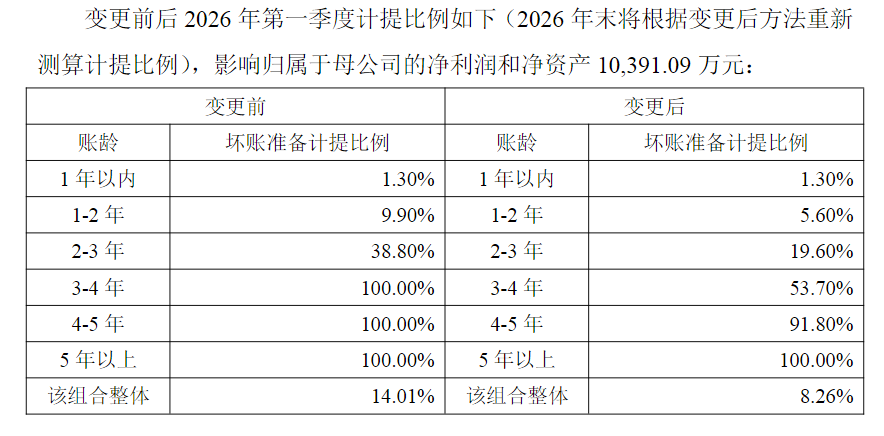

公司整体坏账准备计提比例从14.01%降至8.26%,直接减少了当期费用。

沃森生物(300142.SZ)发布一份盈利能力“炸裂”的季报。

4月27日晚,沃森生物披露,2026年一季度,公司实现营收4.44亿元,同比减少3.98%;归母净利润1.11亿元,同比增加4082.41%;扣非归母净利润1.14亿元,同比也有大幅增长。

不过,这一业绩增长看起来并非主要靠销售驱动,而主要是会计估计变更等因素的“功劳”。

季报数据显示,一季度沃森生物信用减值损失为1.03亿元,上年同期为-1788.13万元。沃森生物解释称,一季度,公司根据行业情况及实际业务情况变更应收账款预期信用损失会计估计,导致应收账款坏账准备计提金额下降,以及本期转回坏账准备所致。

据沃森生物同日发布的《关于会计估计变更的公告》,近年来,随着市场环境变化,公司应收账款客户总体回款周期有所延长,同时,公司强化应收账款清收管理,3年以上应收账款回收率显著上升。因此,沃森生物对坏账计提的比率进行了调整。

从公告看,以账龄为3~4年的应收账款为例,过去的坏账准备计提比例为100%,一季度变更后为53.7%。如果按组合整体看,计提比例由14.01%降至8.26%。要计提的坏账金额显著减小,相应增厚当期利润。

“可以将应收账款想象成‘别人欠你的钱’。企业需要预估这些钱能收回多少,收不回的部分就是‘坏账’,要提前计提准备金,减少利润。”知名财税审专家、资深注册会计师刘志耕向财闻解释,沃森生物过去认为:账龄超过3年的应收账款,基本收不回来,因此按100%计提坏账。但现在公司发现:尽管客户回款周期变长了,也即钱收得慢;但通过加强催收,3年以上账款的实际回收率显著上升,并非完全收不回。

因此,公司决定调整各账龄段的坏账计提比例。这样调整的结果是:整体坏账准备计提比例从14.01%降至8.26%,直接减少了当期费用,利润因此大幅增加。

具体影响上,沃森生物在公告中给出估计。即假定变更后的会计估计已在2025年度适用,对2025年度归属于母公司净利润的影响比例为48.34%。这意味着,如果按新方法计提,沃森生物2025年归母净利润要多出原来的近一半。

不仅如此,沃森生物还在一季度转回以前期间减值准备,以应收账款为例,该部分转回对利润总额影响近1.03亿元,对归母净利润影响近8278万元。

由此,新会计估计的使用直接增厚沃森生物2026年一季度利润。

刘志耕还提到一个细节,此次会计估计变更对公司最近一个会计年度经审计净利润的影响比例未超过 50%,因此无需提交公司股东会审议,“董事会即可决定,缺乏更高层级监督”。

“沃森生物此次会计估计变更是为了更真实反映应收账款回收情况,降低坏账计提比例,从而提升当期利润。本次属于会计准则允许的正常调整,但对净利润影响较大,需关注其合理性及可能潜在的调节利润的嫌疑。”刘志耕分析。

整体来看,刘志耕指出,此次变更从技术层面上看,符合会计准则,同时也有一定的业务依据,但对利润的影响过于显著,投资者应警惕其可能潜在的“财务修饰”成分,“建议结合以后季度经营性现金流、主营业务收入增长等指标,综合判断公司真实盈利能力。”

除了会计估计变更增厚利润之外,沃森生物研发费用亦有缩水,增加利润。季报显示,沃森生物一季度发生研发费用4380.32万元,同比有约2310万元的减少,降幅34.53%。

对此,沃森生物解释称,一季度,公司20价肺炎球菌多糖结合疫苗和新型冠状病毒变异株mRNA疫苗项目已达到资本化阶段,而上年同期处于费用化阶段所致。