财闻APP

财闻APP

因硫磺价格飞涨 华友钴业印尼子公司5月起对部分产线临时停产检修

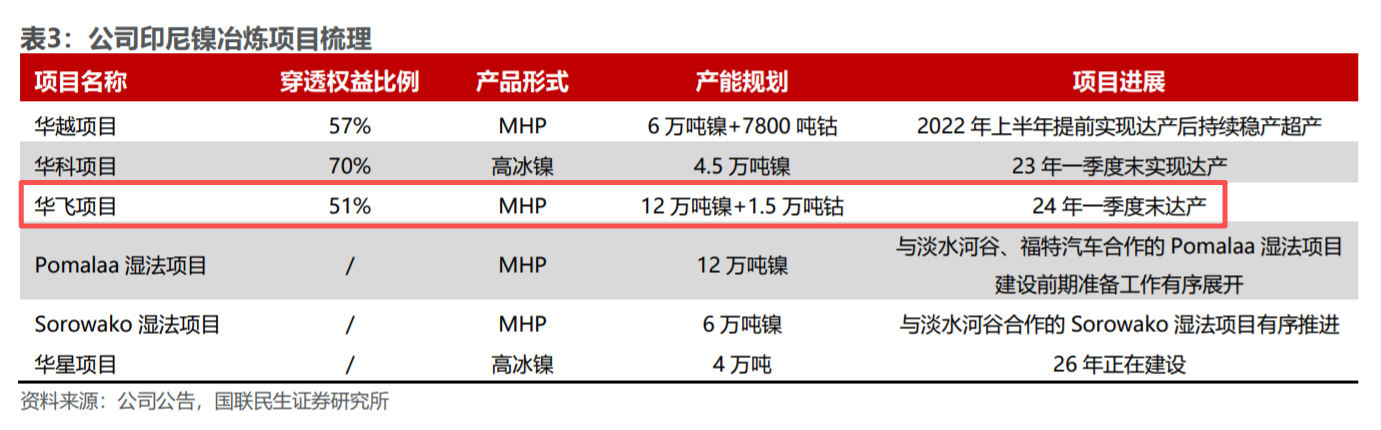

华飞镍钴拥有12万吨镍金属量氢氧化镍钴产能,2025年度,华飞镍钴营业收入为144.95亿元,占公司营业收入的17.89%,合并层面归母净利润5.69亿元,占上市公司归母净利润的9.32%。

4月28日,华友钴业(603799.SH)宣布,印尼子公司华飞镍钴有限公司(下称“华飞镍钴”)因生产辅料硫磺价格大幅上涨,且自投产以来长期处于高负荷运行等综合因素,经公司研究决定,自5月1日起,对华飞镍钴部分产线进行临时停产检修。检修期间,预计将影响华飞镍钴约50%的产量。

华飞镍钴拥有12万吨镍金属量氢氧化镍钴产能

国联民生(601456.SH)证券4月27日研报显示,2018年,华友钴业启动了印尼红土镍矿资源开发,先后建成华越6万吨湿法项目、华科4.5万吨高冰镍项目、华飞12万吨湿法项目,收购擎天火法项目,总计具备约24.5万吨(金属量)镍中间品生产能力,伴随Pomalaa湿法项目、Sorowako湿法项目、华星火法项目建成投产,公司镍冶炼产能可实现约46.5万吨。

其中,2021年5月,华友钴业启动华飞镍钴年产12万吨镍金属量氢氧化镍钴湿法冶炼项目,项目于2023年6月开始部分产线投料,2024年一季度末达产。研报分析称,目前华飞镍钴项目部分镍矿原料依赖岛外采购,伴随参股镍矿贡献产量支撑,成本优化空间值得期待。

而据公告,2025年度,华飞镍钴营业收入为144.95亿元,占公司营业收入的17.89%,净利润12.52亿元,因华友钴业持有华飞镍钴51%股权,按照持股比例计算并考虑内部交易未实现损益抵消影响后,合并层面华飞镍钴实现归母净利润5.69亿元,占上市公司归母净利润的9.32%。

对此,华友钴业表示,本次部分产线临时停产检修,预计将对公司近期经营业绩产生一定不利影响,具体影响以公司后续披露的定期报告和临时公告为准。本次部分产线临时停产检修不会对公司的长期发展带来不利影响。

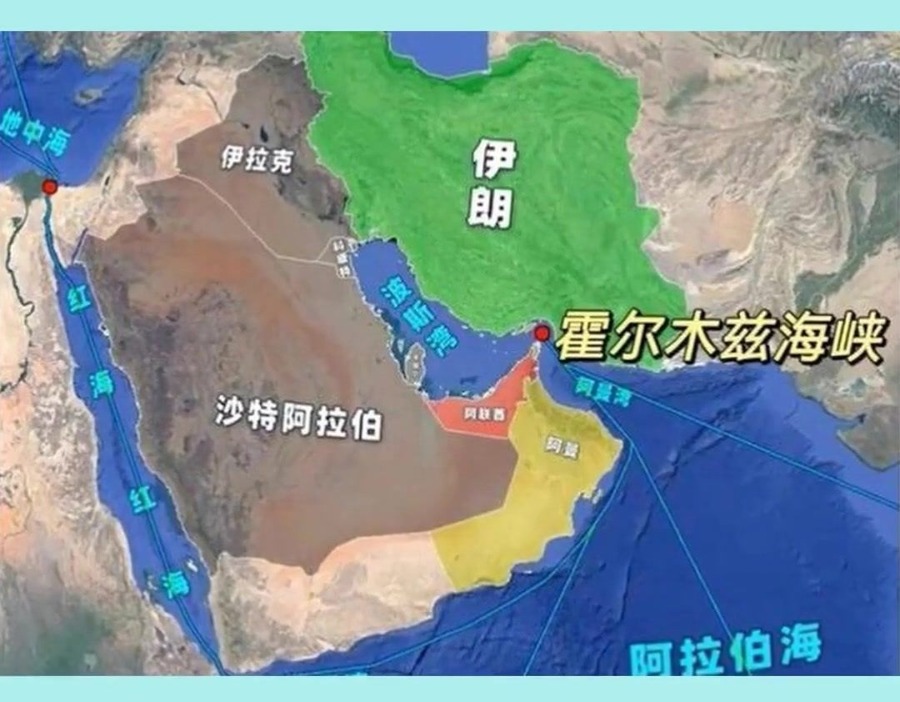

将拓展硫资源供应渠道

国联民生证券研报还显示,美伊冲突不仅直接冲击硫磺主产区供给,而霍尔木兹海峡封锁进一步影响中东区域硫磺运输,硫磺价格从2026年初的563美元/吨涨到4月15日的960美元/吨,涨幅71%。

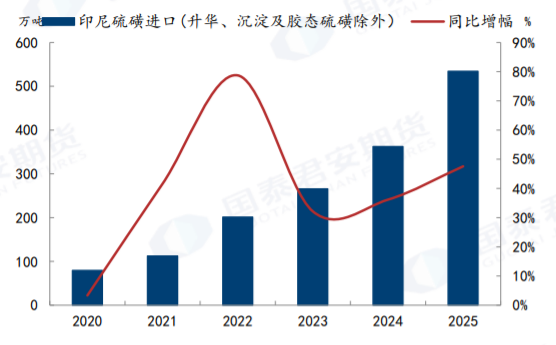

国泰君安期货4月24日进一步分析称,MHP(氢氧化镍钴混合沉淀物)持续投产后,印尼硫磺进口高度依赖中东地区,近三年进口量年均同比增幅超过30%,这也使得硫磺印尼CFR价格持续上涨,供需矛盾相比中国更加明显。

据测算,自硫磺上行以来,其对镍湿法冶炼的成本影响幅度或接近一半,甚至超过湿法镍矿,平均来看,硫磺每涨10美元/吨,湿法现金利润或减少0.6%—0.7%。

华友钴业也在2025年年报中称,硫磺、液碱等辅料价格的上涨也在一定程度上会推高公司生产成本,从而削弱公司盈利能力。受制于硫磺等辅料供应不确定性影响,如果未来硫磺、液碱等辅料价格出现大幅上涨,将导致公司面临盈利能力不及预期的风险。

在此次停产检修公告中,华友钴业表示,为最大限度降低公司本次部分产线临时停产检修的影响,切实保障全体股东利益,公司将加快工艺升级改造,推进降低硫酸单耗项目,加大力度拓展硫资源供应渠道,减小硫磺价格对生产成本的影响,提升竞争力;加快前期通过投资、参股获得的镍钴、锂等矿山资源的开发,推动优质资源尽快转化为效益。