财闻APP

财闻APP

归母净利连续9个季度高增!半导体设备ETF招商(561980)涨近3%,权重股寒武纪涨超9%

当前面临一季度窗口期,从历史规律看5-6月市场较为关注绩优催化,全行业来看电子板块表现居前。

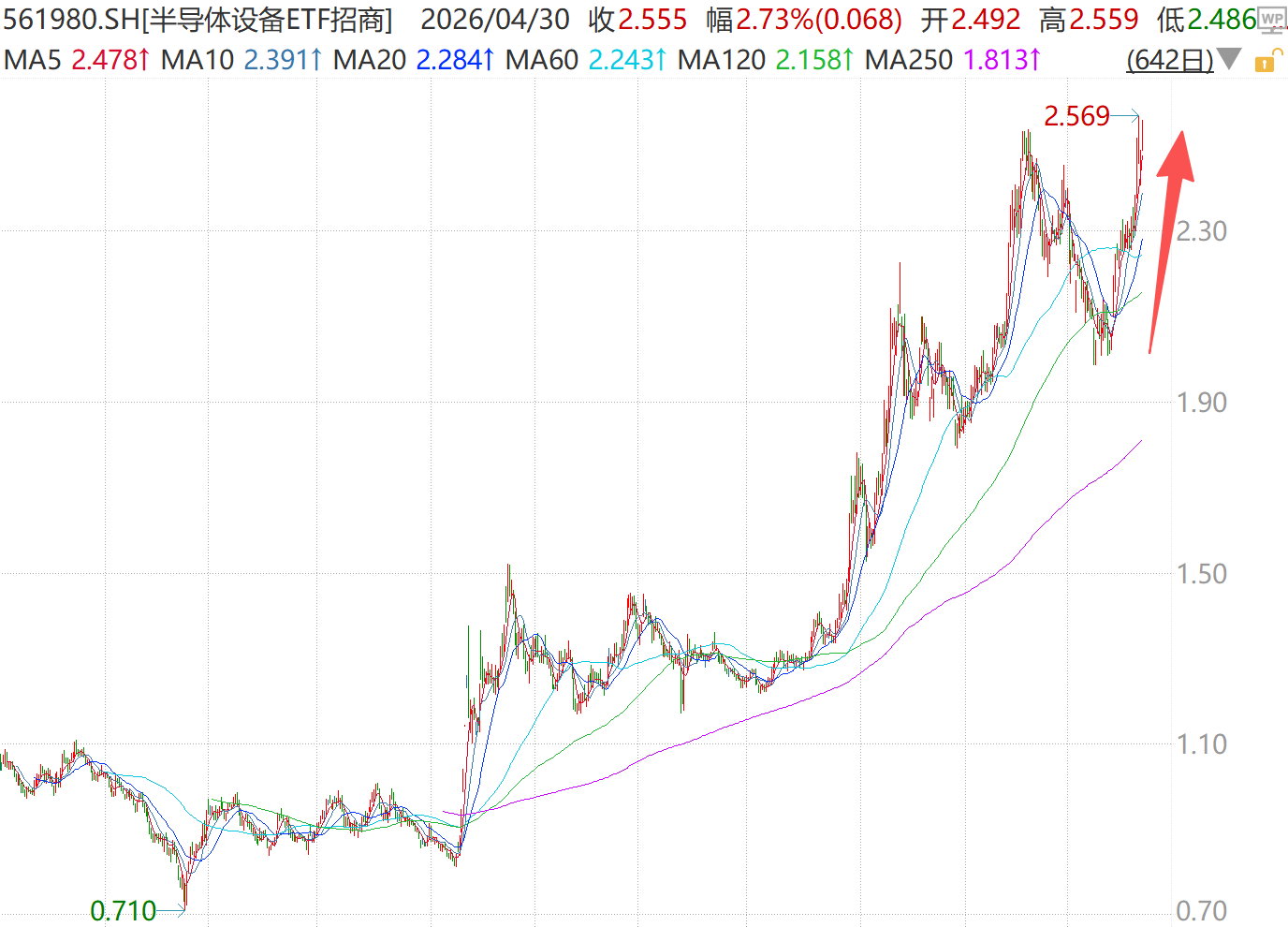

节前最后一个交易日(4月30日),半导体设备、材料、设计联袂领涨市场。高“设备+材料+设计”含量的半导体设备ETF招商(561980)一路高开高走、截至发文上涨2.73%,日K冲击5连阳、净值接近昨日盘中新高。

成份股中,芯片设计龙头寒武纪(688256.SH)大涨9%、海光信息(688041.SH)涨近5%,材料股中巨芯-U(688549.SH)、中船特气(688146.SH)分别涨超10%、6%,设备龙头拓荆科技(688072.SH)、盛美上海(688082.SH)、北方华创(002371.SZ)、中微公司(688012.SH)等多股涨超4%。

数据显示,半导体设备ETF招商(561980)跟踪中证半导,该指数是A股少有的同时100%覆盖设备、材料、设计、制造四大芯片核心产业链的指数,2020年至今涨幅超305%,在科创芯片、半导体材料设备等同类指数中位居第一。

当前面临一季度窗口期,从历史规律看5-6月市场较为关注绩优催化,全行业来看电子板块表现居前。

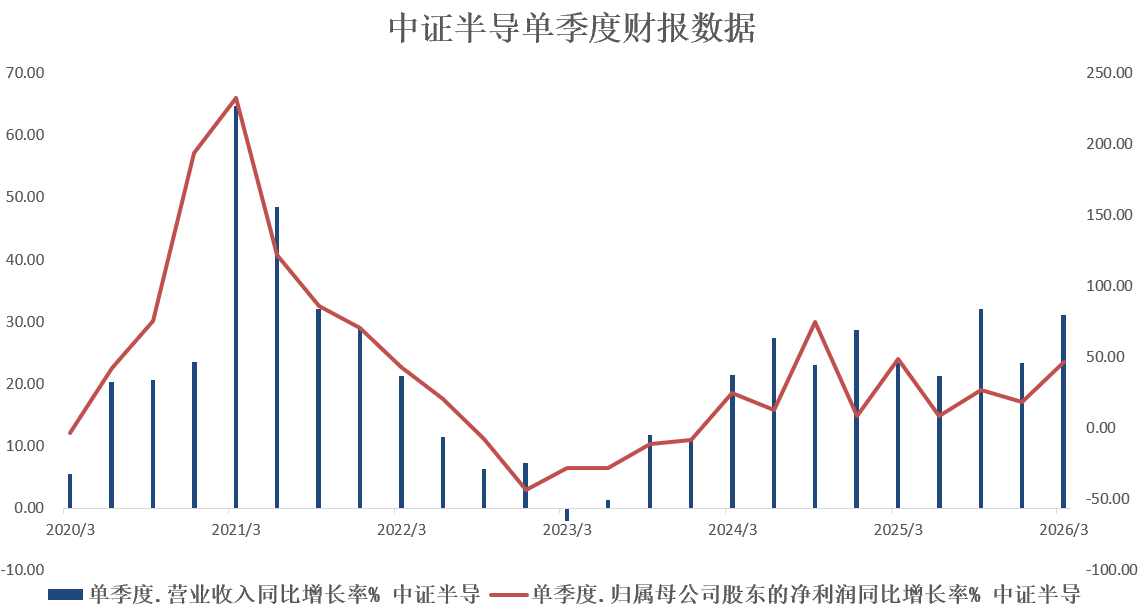

以中证半导为例,指数今年一季度营收同比增长31.08%,目前已连续12个季度实现同比增长;净利润同比大增46.83%,实现连续9个季度同比增长。在人工智能应用爆发式增长、国产替代推进、存储芯片涨价等多重下游推动下,指数业绩整体延续强劲上行态势。

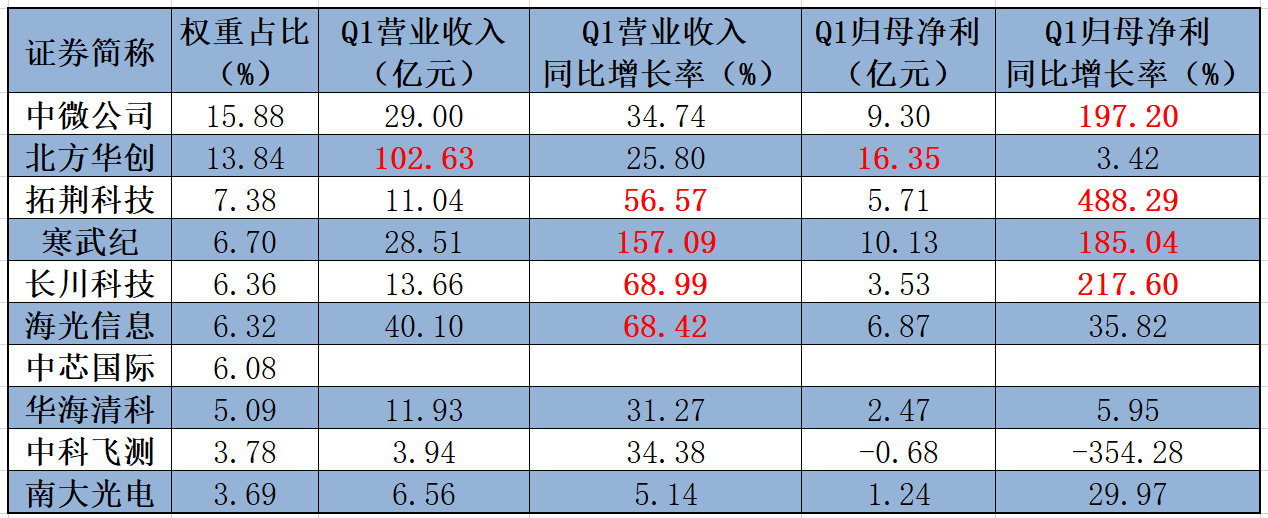

从指数前十大权重股来看,目前除了中芯国际(688981.SH)其他权重均已披露一季度业绩。其中,中微公司、拓荆科技、寒武纪、长川科技(300604.SZ)一季度归母净利润分别同比大增197%、488%、185%和218%,北方华创一季度营业收入超百亿,同比增长26%,归母净利润高达16亿元,9家权重一季度营收均录得同比增长。

据WSTS,全球半导体市场规模2025年同比增长22.5%至7722亿美元,其中设备投资增长较为突出。华源证券指出,中国大陆半导体设备市场规模快速增长,半导体设备国产化率已快速提升至约35%。

(1)在AI驱动下,前道设备市场持续高景气。2024年全球半导体前道设备市场规模达1063亿美元,预计2031年增至1638亿美元(2025至2031年CAGR6.6%),其中刻蚀设备与薄膜沉积设备为增长核心,中国市场刻蚀设备市场规模2022—2025年CAGR高达37.73%,2025年规模达486.7亿元。

(2)半导体后道设备市场或将迎来快速增长,增长核心驱动力或从传统封装切换至先进封装,预计先进封装全球市场规模将从2024年的460亿美元增长至2030年的794亿美元。

(3)受益于HBM与Chiplet技术的驱动,热压键合与混合键合设备成为增长较快的细分领域,预计2025—2030年热压键合与混合键合设备市场规模CAGR分别达11.6%和21.1%,其中混合键合设备是影响下一代封装性能的关键设备,且国产化进程刚刚起步,机遇显著。

芯片设计方面,根据东北证券,AI算力转向推理驱动,ASIC有望成为核心受益环节大模型发展早期,芯片设计价值凸显。GPU堆叠边际收益趋缓,专用算力价值持续凸显,国产厂商迎来战略机遇。

投资者或可借道半导体设备ETF招商(561980)布局设备、材料和芯片设计机遇,充分把握存储大周期、晶圆厂扩产、算力自主可控与国产替代浪潮,场外投资者可借道联接A(020464)或联接C(020465)进行布局。