财闻APP

财闻APP

拨开市场噪音,看见新奥股份真正的价值脉搏

在全球气价大幅震荡下,中国燃气龙头新奥股份披露2026年一季报。归母净利润6.55亿元,同比下降32.92%,但拨开财报表层的财务波动,公司主业经营真实韧性远比表面数字更为稳健。

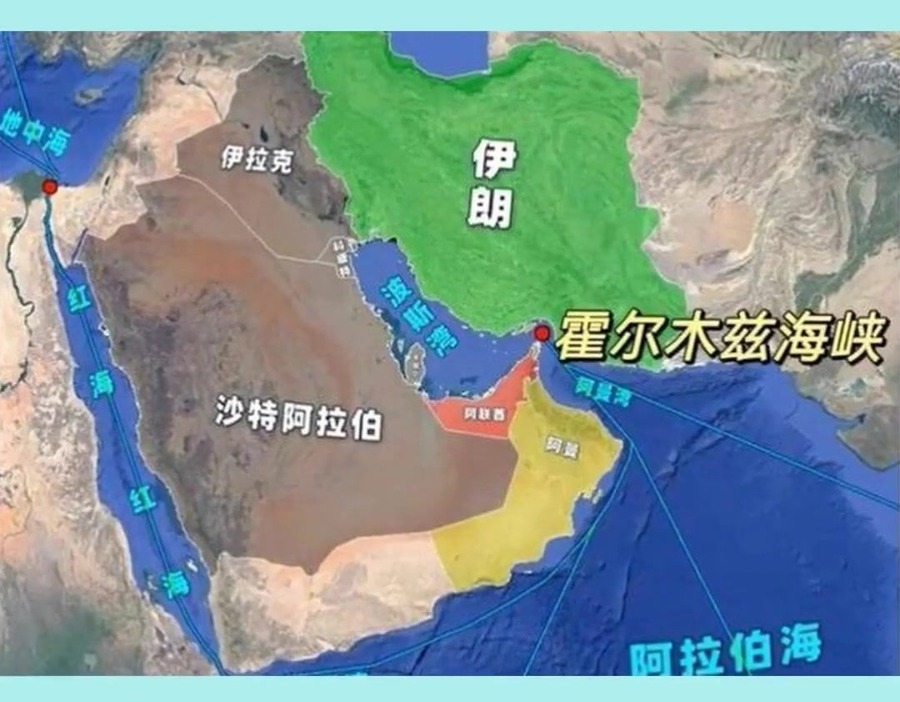

美伊冲突停火两周后,霍尔木兹海峡依然处于实际关闭状态。全球LNG贸易当月减少约100亿立方米,亚洲液化天然气价格基准JKM最高涨幅108%,欧洲TTF气价涨90%,而美国HH气价仅涨0.68%。这一美-欧、美-亚价差急剧拉大的格局对拥有海外长协资源的企业构成结构性利好。东吴证券在研报中指出,新奥股份(600803.SH)等具备海外长协的公司成本管控能力更优,地缘冲突带来区域间转售套利机会。

在全球气价大幅震荡下,中国燃气龙头新奥股份披露2026年一季报。归母净利润6.55亿元,同比下降32.92%——这一数字引发市场热议,但拨开财报表层的财务波动,公司主业经营真实韧性远比表面数字更为稳健。

套保亏损的“噪音”之下,主业经营保持平稳

利润下滑的核心源头,并非经营基本面恶化,而是以套期保值方式管理天然气采销及外汇风险所产生的3.01亿元公允价值变动亏损。这部分亏损并非现金流出,而是价格管理工具在特定市场环境下的账面逻辑所致。

剔除公允价值变动亏损和非经常性损益后,公司经营利润为9.44亿元,同比下降12.78%,而因甲醇公司股权于2025年6月完成出售,如进一步剔除甲醇利润影响,经营利润实际降幅仅约2.98%。

期间费用管控方面,公司展现了精细化运营能力。销售费用同比下降3.76%,管理费用下降5.72%,财务费用因债务结构优化大幅下降87.42%,期间费用率同比下降0.4个百分点至4.63%。在行业整体承压的背景下,公司实现了提质增效。

总销气量跑赢行业,价差弹性成为新看点

一季度全国天然气表观消费量同比下降,而新奥股份天然气总销售气量达109.44亿方,同比增长3.8%,逆势跑赢行业均值,主业经营保持韧性。零售气量72.94亿方,同比增长0.5%,其中工商业和民生气量均保持稳定增长。

批发气量达25.75亿方,同比增长23.2%,作为零售调峰气源有效发挥协同价值,支撑总销售气量逆势增长。客户规模持续扩大,新增工商户安装量188.32万方/日,为未来发展奠定坚实根基。

平台交易气量受高气价影响短期承压,但盈利质量显著提升。一季度平台交易气量10.75亿方,其中国际平台交易气5.14亿方,同比增长2.6%。更为关键的是,公司动态调配资源结构——Q1依托切尼尔长协3船转售欧洲、雪佛龙/道达尔长协3船进口国内,实纸结合模式下,实际锁定价差优于中东冲突前市场水平,单位利润同比提升。

申万宏源分析师王璐表示,2026年3月起国际油价、气价受地缘政治影响震荡走强,尤其是欧亚气价显著上涨。新奥股份手握低成本美气资源,平台交易气价差有望扩大。2026年二季度起切尼尔90万吨/年新LNG长协有望落地执行,在美-欧、美-亚价差扩大的情况下,看好低价国际资源提升公司平台交易气量整体盈利能力。

全产业链协同发展,基础设施能力跃升

新奥股份业务覆盖天然气全产业链,包括天然气销售、基础设施运营、工程建造及安装、泛能业务与智家业务。

舟山LNG接收站是公司最核心的基础设施资产。三期项目于2025年8月正式投运后,接收站实际处理能力累计超1000万吨/年,配套海底管道输配能力达80亿方/年。2025年全年接卸量263.96万吨,同比增长9.4%,在全国LNG进口量下降的情况下逆势成长。

2026年一季度,舟山接收站实际处理量达49.07万吨(含储罐LNG存货)。公司正积极推进罐容租赁、保税转运、小船分拨、船舶加注等多元化业务,并稳步推进零碳接收站规划,分步建设光伏、储能、冷能单环发电等项目。

值得注意的是,舟山接收站TK-04储罐已成为舟山市首家LNG保税罐,可开展保税加注、转口贸易、期货交易等业务。2025年公司还与扬子江船业集团签订5年期天然气销售合同,拓展LNG加注、终端开发等合作场景。

泛能业务方面,一季度销售量达93.38亿千瓦时。公司正把握电力改革机遇,推动"荷源网储碳"一体化,加快电力业务发展。

智家业务渗透率持续提升,现有客户群渗透率3.6%,新开发客户中渗透率高达63.1%。在"促消费"政策持续发力背景下,这一业务有望成为新的增长点。

稳健资本结构,机构持续看好

截至2026年一季度末,新奥股份总资产1391亿元,同比增长2.84%;资产负债率54.05%,有息负债率29.31%,资本结构保持稳健。

公司持续践行高分红政策。2025年基本加特别分红每股不低于1.14元,预估股息率约4.27%。公司已披露私有化交易实施为前提的2026—2028年度分红规划,承诺三年内股东分红比率不低于当年归属于上市公司股东的核心利润的50%。在不确定性增加的市场环境中,这一分红承诺大幅增强了股东回报的可预期性。

从股东结构看,公司获机构资金青睐。全国社保基金106组合重仓持有,明星基金经理王斌管理的华安安信消费等持续加仓。

中诚信国际在2026年3月发布的跟踪评级报告中维持公司主体及债项AAA评级,认为"与同行业可比公司相比,新奥股份的市场地位和天然气全产业链布局优势显著;财务方面,盈利能力、财务杠杆、偿债指标均处于行业较优水平"