财闻APP

财闻APP

泡泡玛特一季度中国收益同比飙涨超100%,机构:维持“买入”评级

财闻

2026-05-12 17:17:30

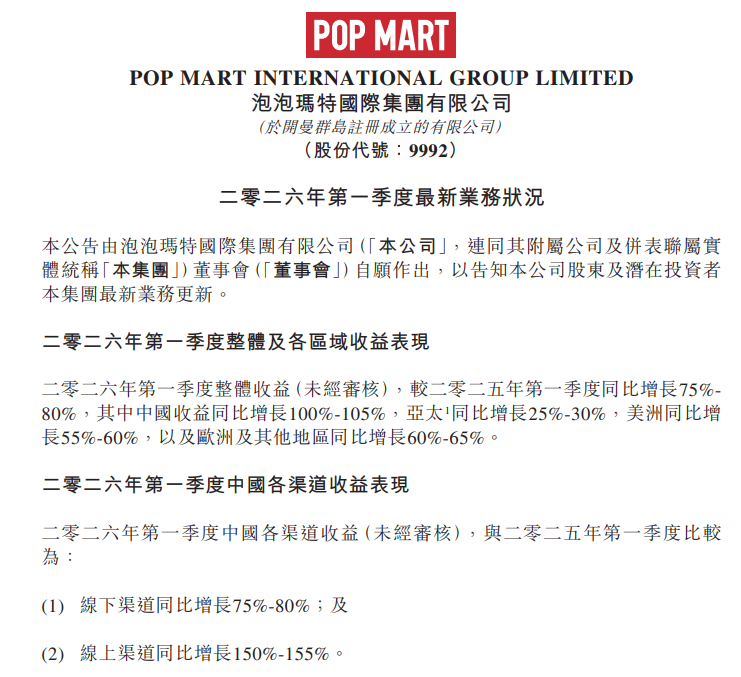

2026年第一季度整体收益(未经审核),较2025年第一季度同比增长75%~80%,其中中国收益同比增长100%~105%,亚太同比增长25%~30%。

5月12日,泡泡玛特(09992.HK)公告,2026年第一季度整体收益(未经审核),较2025年第一季度同比增长75%~80%,其中中国收益同比增长100%~105%,亚太同比增长25%~30%,美洲同比增长55%~60%,以及欧洲及其他地区同比增长60%~65%。

5月11日,开源证券最新研报指出,2025年营收利润双高增,长期成长动能充足,维持“买入”评级。2025年泡泡玛特实现营收371.2亿元,同比增长184.7%;归母净利润127.76亿元,同比增长308.8%,盈利增速显著跑赢营收。全年毛利率及净利率分别达72.1%/ 34.4%,主要系高毛利海外业务占比提升。未来增长动能:一是 IP 全生命周期运营能力持续深化,头部 IP 全球化破圈叠加新锐 IP 梯队有序补充;二是海外市场从培育期进入全面收获期,成为第二增长曲线;三是全渠道运营效率持续优化,线下单店营收与线上转化效率双升;四是 IP 商业化边界持续拓宽,毛绒品类爆发式增长、乐园与 IP 衍生品业务打开长期成长空间。考虑到2025年公司形成了较高的业绩基数,后续业绩增速将逐步回归常态化增长区间,我们小幅下调2026-2027年归母净利润150.23/174.13亿元(原值为150.3/202.1亿元),预计2028年归母净利润为195.16亿元,当前股价对应 PE 为11.4/9.8/8.8倍,维持“买入”评级。