财闻APP

财闻APP

韬定律引爆先进封装,美光市值突破万亿!半导体后市怎么看?

先进封装之所以能从产业链的“幕后配角”跃升为“绝对主角”,核心在于它已成为突破AI算力瓶颈的必经之路,且具备极高的技术护城河。

近日,半导体板块迎来强震荡, 科创半导体ETF华夏(588170) 、半导体设备ETF华夏(562590) 今日盘中拉升后回调,热门个股方面,半导体设备领域,晶升股份领涨12.33%,天岳先进上涨12.01%,中船特气上涨10.21%;封测领域,华天科技逆市涨超9%,长电科技涨超4%,通富微电微跌0.38%。

近期,盘中有两个大消息值得关注:

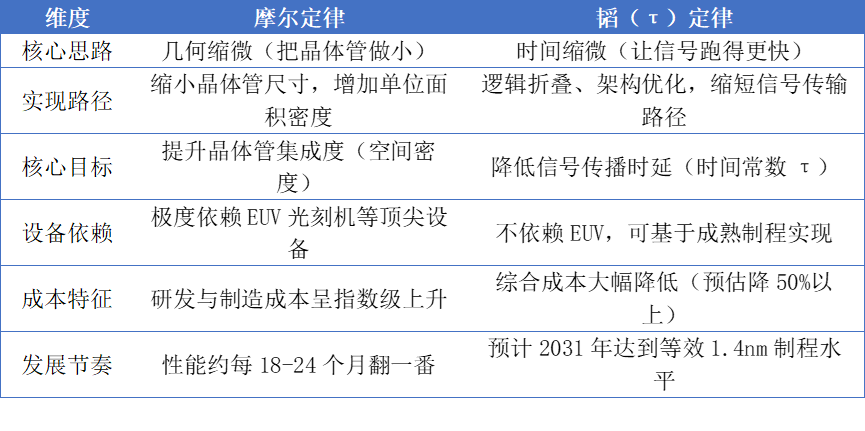

一方面,据人民日报报道,华为公司董事、半导体业务部总裁何庭波于2026年5月25日在IEEE ISCAS 2026上发表“半导体新路径探索与实践”主旨演讲,提出指导半导体产业发展的新原则——韬(τ)定律。该定律的核心,是通过晶体管、电路、芯片和系统四个层面的优化,持续降低时间常数τ。

另一方面,周二(5月26日)美股早盘,美光科技总市值首次升破1万亿美元,为这家存储芯片制造商近乎疯狂的涨势再添里程碑,也使其成为AI浪潮中最耀眼的赢家之一。

这正能说明处于国产替代与存储大周期共振下的半导体依然处于景气向上行情。

【先进封装:韬定律核心受益板块】

华为提出“韬(τ)定律”后,半导体投资叙事正从单纯追逐几何制程微缩,转向“时间缩放”和系统级协同优化。国盛证券、华泰证券和中信证券的最新观点共同指向一个判断,先进制程、先进封装、设备、EDA、CPO以及成熟制程,可能同时进入更高景气度的观察窗口。盘面上看也很明显,近期长电科技、通富微电、华天科技等交易活跃,备受关注。

先进封装之所以能从产业链的“幕后配角”跃升为“绝对主角”,核心在于它已成为突破AI算力瓶颈的必经之路,且具备极高的技术护城河。

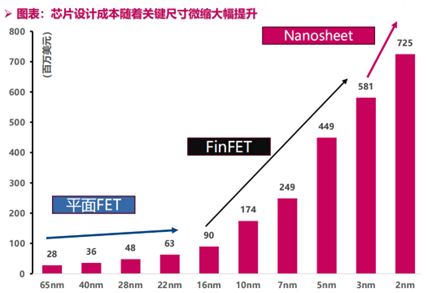

在摩尔定律逼近物理极限的当下,单纯依靠缩小晶体管尺寸来提升芯片性能已经越来越难,且成本高企。现在的AI芯片,更像是在玩一场高难度的“3D乐高游戏”——必须通过2.5D/3D堆叠、Chiplet(芯粒)等技术,把GPU、HBM(高带宽内存)等昂贵的“积木”严丝合缝地封装在一起,才能发挥出极致的算力。

不同于过去几十年大家死磕晶体管尺寸缩小的“摩尔定律”,韬定律另辟蹊径,提出了“时间缩微”的全新思路。简单来说,就是不再一味追求把晶体管做得更小,而是通过重构架构、优化信号路径,让芯片里的数据“少跑路”。这意味着,国产芯片终于不用被动地依赖EUV光刻机和天价先进制程,而是可以通过架构创新和先进封装,在成熟工艺上实现性能的跨越式提升,定义属于自己的未来。

简单说,可以在不依赖最顶尖设备的前提下,让国产芯片也能拥有顶级的性能。这意味着,未来咱们的手机可能用上好几年都不卡顿,充电一次能用更久,而且不用为那些天价的技术成本买单。

【存储芯片巨头跻身万亿美元俱乐部】

消息面上,具体行情显示,美光科技(股票代码:MU)股价一度涨超18%至891.27美元,创盘中新高,市值也突破1万亿美元。截至收盘,美光收盘涨幅定格在19.29%。

此次大涨的催化剂之一,是瑞银将该股目标价从535美元大幅上调至1625美元。LSEG数据显示,在覆盖美光的46家券商中,瑞银给出的1625美元是最高目标价。

从宏观层面看,本轮存储景气上行远未到终点。招商证券明确指出,当前存储缺货持续加剧,供应很难在短时间内大幅增加,预计供需缺口或将持续至2027年甚至更久,存储合约价涨势同样将延续,产业链公司业绩有望持续高增。

东方证券也强调,海外存储巨头重点布局高价值的HBM,在通用存储领域产能释放有限,供不应求的局面有望持续较长时间。

国盛证券则预测,2025至2026年全球存储芯片市场规模将分别达2116亿和2948亿美元,景气周期有望延续至2027年甚至更久。

【杠杆资金持续布局中】

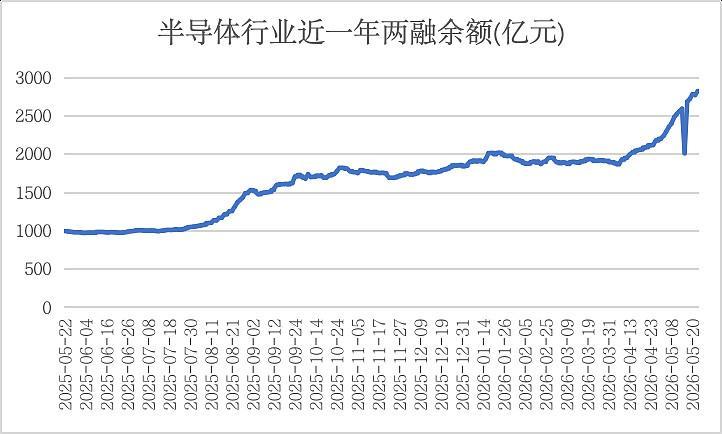

今年以来,资本市场对半导体行业已经展现出敏锐的前瞻性和强烈的布局意愿——一个极具说服力的信号便是:整体来看,半导体行业近一月杠杆资金加仓大趋势未变,期间虽出现阶段性剧烈波动,但两融余额从 2100 亿稳步攀升至 2700 亿上方,中长期加杠杆主线并未中断。目前余额创下近一年新高,杠杆资金依旧保持进场姿态,板块整体做多情绪高涨。

两融余额的整体走高,尤其是融资主导的增长结构,清晰地传递出投资者对半导体行业,特别是国产算力、先进制程和核心设备材料等细分领域长期增长潜力的高度认可与信心回暖。

展望未来,随着华为等企业在关键技术上的持续突破,以及国家对半导体产业链支持的不断加强,特别是像降低先进制程设备依赖这样的技术进步,预计将吸引更多资金流入国产算力链条。这种趋势不仅体现了市场对技术创新的认可,也反映了投资者对中国半导体行业长期发展的信心。

【后市怎么看?投资逻辑与潜在风险:重塑国产算力链】

随着韬定律的落地以及存储超级周期的持续,国产半导体产业的发展逻辑正在被重塑。对于投资者而言,以下两条核心主线或许藏着未来的机会:

l 半导体设备与材料(产业链的“基石”):作为国产替代的核心战场,设备与材料环节的国产化率提升空间依然广阔。无论是刻蚀机、薄膜沉积设备的龙头,还是在关键材料上取得突破的企业,都将直接受益于国内晶圆厂的扩产与技术路线的革新。

l 国产算力解决方案(AI时代的“核心引擎”):全球AI算力需求爆发,加上国家明确指导国产大模型适配国产芯片,为国产算力厂商带来了历史性机遇。从芯片设计到服务器整机集成,寒武纪、中芯国际等这条产业链上的核心玩家,正迎来业绩兑现的加速期。

当然,在追逐机遇的同时,我们必须清醒地认识到半导体行业的高风险属性。结合近期消息来看,主要有以下几点:

l 技术落地与验证风险:从定律发布到大规模商用、产生显著经济效益,需要较长的周期。今年秋季即将面世的麒麟芯片是逻辑折叠技术的首次完整实施,届时产品的实际性能提升是否达到预期、能否经受住市场的严苛检验,是检验本轮催化持续性的关键节点。

l 估值透支与减持风险:近期半导体板块受情绪催化涨幅较大,部分公司估值已处于历史高位。在利好兑现后,需警惕资金获利了结带来的回调压力。此外,近期包括中微公司、澜起科技在内的多家半导体龙头披露了减持计划,产业资本的套现动作也可能对短期股价造成扰动。(以上个股仅作为举例,不作为推荐。)

l 市场竞争与生态风险:这条新路径能否得到全球产业界的广泛跟随并形成稳固生态,尚待观察。同时,全球宏观经济的变化以及国际贸易摩擦的潜在加剧,依然可能给产业发展带来新的不确定性。

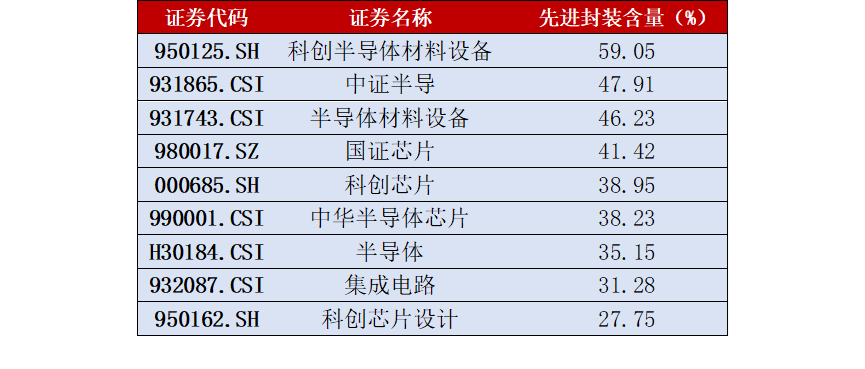

相关ETF:科创半导体ETF华夏(588170)及其联接基金(A类:024417;C类:024418):跟踪指数是科创板唯一的半导体设备主题指数,其中存储芯片含量近80%,先进封装含量在全市场中最高(约59%),聚焦于科技创新前沿的硬核设备公司。指数成分股中拓荆科技、中微公司、华海清科、中科飞测、盛美上海,均为先进封装相关龙头。

半导体设备ETF华夏(562590)及其联接基金(A类:020356;C类:020357),跟踪中证半导体材料设备主题指数,其中半导体设备的含量在全市场指数中最高(约63%),直接受益于全球芯片涨价潮对“卖铲人”(设备商)的确定性需求。指数成分股中,北方华创、中微公司、拓荆科技、芯源微、雅克科技都是存储产业链重要参与者。