财闻APP

财闻APP

长鑫科技,为什么诞生在合肥?

长鑫科技归母净利润已经超科创板上市公司之和。

5月27日,长鑫科技科创板IPO获上市委会议通过。国内DRAM(动态随机存取存储器)芯片龙头企业迈向敲钟前的“临门一脚”。

财闻梳理长鑫科技招股书和同步披露的半年度业绩指引发现,该公司2026年一季度赚330多亿元,同比翻了12倍。长鑫科技还预计2026年上半年归母净利润将达500亿—570亿元,一举填平其过去十余年的亏损。

长鑫科技将市场注意力拉满之际,背后最大股东——合肥国资,其所在地“最牛风投城市”合肥,也再度站在聚光灯下。“风投之王”“合肥又赌对了”等评价如潮。

合肥地处中部,先天缺乏东南沿海的国际贸易先发优势。然而,从中科大到京东方,从蔚来(NIO.US)到长鑫科技,这座城市在工业与后工业时代,靠一次次精准布局,站上了全国乃至全球的产业舞台。

财闻梳理发现,2016年合肥GDP为6200亿元,居全国城市第28位;至2025年,合肥GDP提升至1.42万亿元,GDP总量也升至全国城市第18位。十年间,经济排位跃升十个身位,冲劲颇足。

一季度归母净利润超科创板上市公司之和

早在5月17日,长鑫科技通过更新科创板IPO招股说明书(申报稿)的方式,披露了2026年第一季度的利润数据。这一爆发式增长瞬间成为市场焦点。

招股书披露,2026年第一季度,长鑫科技营收508亿元,同比增长719.13%;净利润330.12亿元,同比增长1268.45%;归母净利润247.62亿元,同比增长1688.30%,从2025年同期亏损15.59亿元的状态一举翻盘。

同步披露的半年度业绩指引显示,长鑫科技预计,2026年上半年营收将达到1100亿至1200亿元,同比增长612.53%—677.31%;归母净利润500亿至570亿元,同比增长2244.03%—2544.19%。

纵向看,截至2025年底,长鑫科技的累计亏损还是366.5亿元。这也意味着,若前述长鑫科技对于未来半年营收的预计达成,其仅用了半年时间就抹平了成立以来的全部亏损。

再横向比对,长鑫科技归母净利润已经超科创板上市公司之和。

上交所发布的科创板公司2026年一季度业绩统计,科创板归母净利润之和同比大幅增长207%,达到203.07亿元。而长鑫科技今年一季度的归母净利润已经有247.62亿元。

“在周期上,长鑫科技当前的暴利很大程度上是涨出来的。”盘古智库高级研究员江瀚对财闻指出,现阶段长鑫科技的外部机遇在于全球AI基建爆发带来的供需格局反转,以及国产替代的广阔空间。一方面,随着国际巨头将产能向HBM(高带宽存储器)倾斜,传统DRAM产能受到抑制;另一方面,中国作为全球最大的AI应用市场之一,对本土DRAM的需求大幅提升。

在此背景下,江瀚认为,长鑫作为国内实现DRAM大规模量产的企业,充分享受了国内的市场红利。

合肥国资持股比例超40%

长鑫科技此番业绩大增,另一大关键在于其在DRAM芯片领域长达十多年的持续投入与战略布局。这是一个关于长期主义的故事。

存储芯片行业素有技术难、投入大、回报慢的特点,普通科创公司缺乏资金和抗风险能力,难以深耕其中。

从长鑫科技股权结构和成长路径不难发现,长鑫科技走到今天,一大关键在于合肥通过资本招商模式提供早期资金支持、产业配套、人才支持和政策赋能等,帮助其度过初创期的高投入阶段,逐步实现技术突破和产能扩张。

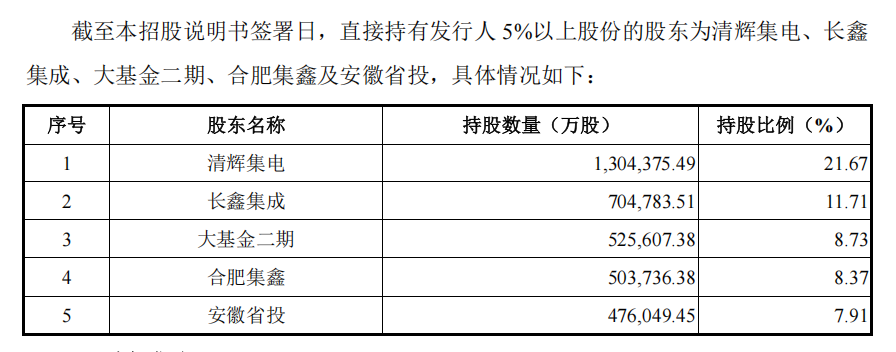

财闻梳理招股书发现,长鑫科技直接持股超5%的有5家,分别是清辉集电、长鑫集成、大基金二期、合肥集鑫、安徽省投。其中清辉集电、长鑫集成、合肥集鑫皆为合肥国资核心平台,也就是说,仅从持股超5%的名单计算,合肥国资相关主体就持有长鑫科技股份达41.75%,是长鑫科技的最大股东群体。

再看具体资金方面,长鑫科技自2016年成立以来,合肥国资累计注资超1000亿元,承担了项目早期的高风险投入,为长鑫科技提供了长达十年的“耐心资本”支持。

当前来看,合肥的押注取得了显著的回报。

当前长鑫科技已成为国内第一、全球第四大DRAM厂商。根据Omdia数据,2025年长鑫科技全球DRAM市场份额达7.67%,仅次于三星电子、SK海力士与美光科技(MU.US)。

业内普遍认为,若长鑫科技成功上市,按机构测算的万亿级市值预期,合肥国资账面资产可能直接跃升至数千亿甚至万亿级别。

不仅如此,从产业链层面看,现阶段依托长鑫科技的链主带动效应,沿着材料、设计、制造、封测等上下游,集聚起晶合集成(688249.SH)、通富微电(002156.SZ)、汇成股份(688403.SH)等超400家集成电路企业。

不过江瀚也指出,长鑫科技面临着“前有技术天堑,后有周期暗礁”的双重挑战。在技术上,长鑫与国际三巨头仍存代差,尤其是在AI时代最核心的HBM赛道上布局尚处早期。

再者,周期是波动的。近日长鑫科技回复上交所问询时也称,未来人工智能发展对DRAM市场需求存在不确定性。长鑫科技表示,未来,如果宏观经济发生不利变化、人工智能下游需求不及预期、市场供需关系发生较大变化,可能导致DRAM行业再次进入下行周期,可能导致公司产品价格出现大幅下跌,业绩出现大幅下滑乃至亏损,2026年上半年的业绩大幅增长的情况存在不可持续的风险。

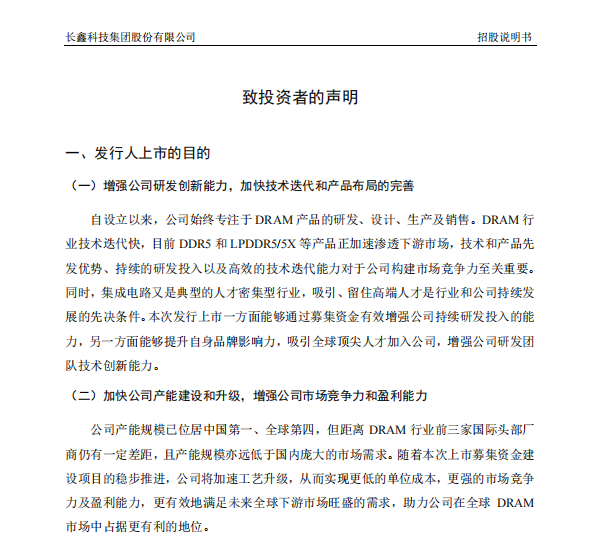

当下,对于长鑫科技及其背后的合肥国资力量来说,扭亏为盈、走向上市,仅是一份阶段性成绩。在招股书的“上市目的”中,长鑫科技明确表示,上市还将进一步获取市场注意力和资金,继续投入耗资巨大且存在不确定性的研发和生产。

“风投之王”的作业,怎么抄

在外界看来,押注长鑫科技是合肥在城市产业发展重大事件上的第四次“赌对”。

往前看,50多年前倾力引入中科大,让“科技基因”“科创高地”成为其重要的城市底蕴和发展定位;2008年拿出全市财政收入三分之一投京东方,不仅在市场和税收层面较早实现收益,还借此成为全球最大的显示产业基地之一;2020年新能源汽车市场仍在培育期,合肥拿出70多亿注入深陷危机的蔚来,其后数年带动新能源汽车产业链上下游企业集聚,截至2025年合肥新能源汽车产量连续两年位居全国城市第一位。

回顾过去几十年合肥的重大“风投”动作。江翰认为,这并非单纯的“赌性”或运气,而是合肥政府精准践行了“产业缺什么,就补什么”的链式招商逻辑。比如合肥早已布局京东方形成千亿级面板产业,但长期面临“缺芯之痛”。引入长鑫科技,能够打通“面板+存储”的协同链路,为本地家电、汽车等支柱产业提供安全可控的核心元器件,大幅降低产业链综合成本。

安徽省政府官网2020年底刊登的一篇《瞭望》新闻周刊文章,记录了这样一个故事。

合肥市国资委总经济师项飙在文中回忆起合肥与长鑫的缘起:当时合肥正苦于显示产业遭遇“缺芯之痛”,而同期,兆易创新(603986.SH)打算进军DRAM领域时,社会资本因“启动资金一年至少100亿元”纷纷退却。项飙称,为突破当地相关元器件方面的空白,合肥方面在深入调研后,决定与兆易创新合作建设长鑫存储项目研发线。

财闻梳理前述文章发现,彼时的合肥也深谙风险存在,应对方式是打磨出一支成熟、专业的风投团队,以及持续性探索建设政府多元化退出路径,鼓励创新、宽容失败的容错机制。

与此同时,在前述重大项目的投资过程中,江翰特别指出,合肥通过精巧的混合所有制股权设计,实现了“有为政府”与“有效市场”的深度融合。“合肥国资虽为核心支撑,但并未绝对控股,这种设计既给予了企业充分的市场化运营自主权,又通过全链条的产业生态培育,为长鑫的崛起提供了成长沃土”。

江瀚表示,合肥已经塑造了“战略产业投资人”的城市形象。它证明了地方政府完全可以在尊重市场规律的前提下,通过专业化资本运作推动关键核心技术攻关。这种示范效应将吸引更多的人才、资本及更多助推城市发展的高端要素向合肥集聚。