财闻APP

财闻APP

健康指数观察 | 新“国九条”两周年:分红2.6万亿背后的投资者回报新格局

新“国九条”实施两年来,我国资本市场投资者回报体系建设取得了历史性成就,2.6万亿元的年度分红总额,是上市公司给全体投资者交出的一份实实在在的“成绩单”。但建设成熟的投资者回报机制不可能一蹴而就。

在百年变局与全球资本市场深度重构的交汇点,资本市场的“健康度”日益成为衡量经济韧性与制度成熟的重要标尺。为系统评估市场运行质量、揭示潜在风险、引导理性预期,中关村国睿金融与产业发展研究会联合财闻传媒共同推出“健康指数观察”系列报道。

本系列将立足中国、放眼全球,从监管效能、信息披露、投资者保护、市场透明度、可持续发展等多个维度,构建科学、动态、可比的健康评价体系,深入剖析国内外资本市场的发展脉络与治理逻辑,为推动高质量、可持续、包容性的市场生态提供智力支持与舆论引导。

第五期,我们将聚焦分红2.6万亿背后的资本市场投资者回报新格局。

2024年4月,《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(即新“国九条”)正式发布,标志着我国资本市场改革进入以“强监管、防风险、重回报”为核心的新阶段。时隔两年,政策红利持续释放,A股市场正式告别“重融资、轻回报”的传统发展模式,迈入“融资与回报并重、价值与成长共生”的成熟发展期。作为上市公司回报投资者最直接的方式,现金分红不仅是衡量企业投资价值的核心指标,更是资本市场人民性的直接体现。

一、新“国九条”重塑资本市场生态:投资者回报成为改革核心锚点

作为继2004年、2014年之后资本市场第三个“国九条”,本次政策最鲜明的特征是将“投资者保护”和“提升市场获得感”提升到前所未有的战略高度,从制度层面打通了“上市公司质量提升—投资者回报增加—市场信心提振—长期资金入市—实体经济高质量发展”的良性循环链条。

政策定位:回归资本市场人民性本质

新“国九条”在总体要求中三次提及“人民”,明确“更加有效保护投资者特别是中小投资者合法权益”“提高人民群众获得感”等改革目标,充分体现资本市场发展的政治性与人民性。证监会在解读政策时指出,新“国九条”针对股市波动暴露的制度短板,着力解决资本市场长期积累的深层次矛盾,加快建设安全、规范、透明、开放、有活力、有韧性的资本市场,让广大投资者能够公平分享经济发展和资本市场改革的红利。

从市场功能定位看,新“国九条”扭转了过去资本市场“融资优先”的导向,明确将“推动上市公司提升投资价值”作为核心目标,要求上市公司通过现金分红、股份回购等方式积极回报投资者。据权威媒体报道,截至2026年4月,新“国九条”颁布两周年,A股上市公司累计分红回购规模达5.24万亿元,创历史同期新高,政策引导效果已初步显现。

改革逻辑:构建投融资平衡发展新生态

新“国九条”实施两年来,围绕“投融资综合改革”主线,监管部门推出一系列系统性改革举措:在融资端,严把上市公司入口关,2024年以来新增上市公司中超七成为先进制造、新能源、新一代信息技术等战略性新兴产业企业,市场“含科量”显著提升;在投资端,引导中长期资金入市,完善上市公司分红监管制度,将分红情况与再融资、并购重组等政策挂钩,强化上市公司回报意识;在监管端,严厉打击财务造假、占用上市公司资金等违法违规行为,两年来累计查处信息披露违法案件近300起,对损害投资者利益的行为形成有力震慑。

新“国九条”实施以来,A股上市公司在基本面、科技含量和回报能力方面实现系统性提升,市场可投性显著增强。2026年一季度,A股上市公司实现净利润1.6万亿元,同比增长7.5%,增速创下2022年以来新高,为持续提升投资者回报奠定了坚实的盈利基础。

战略意义:激活长期价值投资的“压舱石”

分红机制的完善,是培育价值投资文化、增强市场韧性的关键举措。新“国九条”将现金分红作为上市公司治理的重要考核内容,一方面,有利于引导上市公司树立长期经营理念,避免盲目扩张和短期行为;另一方面,能为投资者提供稳定的现金流回报,降低市场投机炒作氛围。这一结构性变化正加速推动居民资产配置从房地产向资本市场迁移,为资本市场注入源源不断的资金活水,也倒逼上市公司持续提升经营质量与治理水平。与此同时,分红约束机制正倒逼公司优化资本开支结构,更加聚焦主业发展与核心技术攻关,避免低效投资与重复建设。

从国际经验看,成熟市场的上市公司通常将30%-50%的净利润用于现金分红,稳定的分红回报是吸引长期资金入市的核心基础。随着新“国九条”相关政策的落地,A股分红机制逐步与国际接轨,2025年分红公司占比已达72.8%,较2023年提升4.2个百分点,市场正在形成“优质公司—高分红—资金流入—估值提升”的正向循环,为走出长期慢牛行情奠定制度基础。

二、2025年A股分红全景:总量扩容与结构优化并行

根据中关村国睿金融与产业发展研究会统计,截至2026年5月25日,A股5522家上市公司中,共有4020家公司在2025年年报中披露分红或股份回购方案,占比达72.80%,累计分红总额约2.6万亿元,再创历史新高。分红规模的持续增长,既是上市公司盈利改善的直接体现,也是新“国九条”政策引导下投资者回报机制不断完善的重要成果。

总量特征:分红规模连续三年稳步提升

从近三年趋势看,A股分红呈现“总量扩容、覆盖面扩大”的鲜明特征:2023年至2025年,实施分红的上市公司数量分别为3859家、3751家、3711家,累计分红总额持续增长,2025年分红总额较2023年增长16.07%。值得注意的是,分红与回购的组合式回报方式逐渐成为主流,2025年共有1243家公司同时实施了现金分红和股份回购,较2023年增加421家,上市公司回报投资者的方式更加多元化。

从个体公司看,千亿级分红俱乐部成员持续扩容。其中,年度分红总额领先的前15家公司分别是工商银行(601398.SH)(1105.93亿元)、中国移动(600941.SH)(1023.02亿元)、建设银行(601939.SH)(1016.84亿元)、农业银行(601288.SH)(873.21亿元)、中国石油(601857.SH)(860.20亿元)、中国银行(601988.SH)(729.17亿元)、招商银行(600036.SH)(717.40亿元)、贵州茅台(600519.SH)(711.53亿元)、中国神华(601088.SH)(579.72亿元)、中国海油(600938.SH)(547.76亿元)、中国平安(601318.SH)(488.91亿元)、宁德时代(300750.SZ)(448.94亿元)、美的集团(000333.SZ)(438.70亿元)、交通银行(601328.SH)(286.92亿元)、邮储银行(601658.SH)(262.17亿元)。

从上市以来的累计回报看,截至2025年末,共有1009家公司上市以来累计分红总额超过融资总额,占全部上市公司的18.27%。其中工商银行上市以来累计分红超1.24万亿元,分红减去募资总额超1.20万亿元,是资本市场名副其实的“分红大户”。以工商银行、中国石油、贵州茅台为代表的绩优蓝筹公司,持续通过高分红回馈股东,成为A股市场价值投资的标杆。

行业结构:金融与周期行业成为分红主力

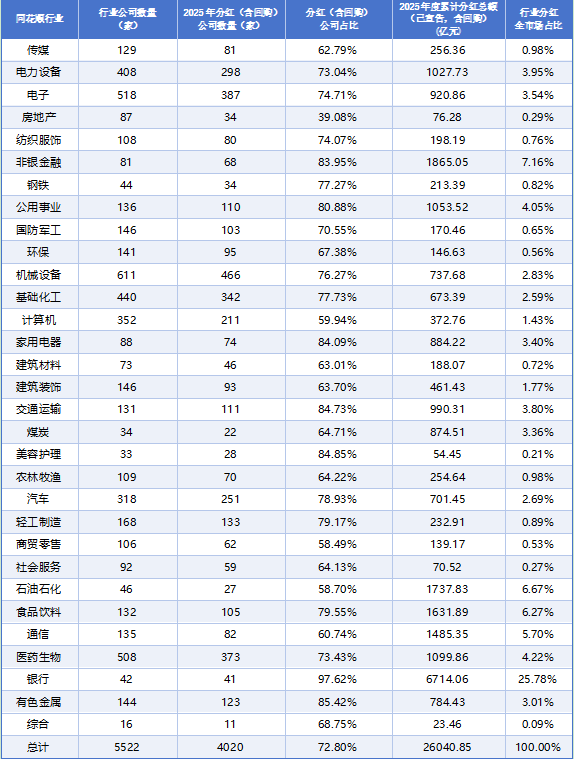

行业层面,分红呈现明显的结构性特征,金融、周期类行业贡献全市场近半数的分红规模。2025年各行业分红情况如下表所示:

从行业分红金额来看,2025年,银行业累计分红6714.06亿元,占全市场分红总额的25.78%;其次是非银金融行业,累计分红1865.05亿元,占比7.16%;再次是石油石化行业,累计分红1737.83亿元,占比6.67%;食品饮料行业累计分红1631.89亿元,占比6.27%;通信行业累计分红1485.35亿元,占比5.70%。

从行业分红金额看,银行业以6714.06亿元的累计分红额位居首位,占全市场分红总额的25.78%,接近四分之一;非银金融、石油石化、食品饮料、通信行业紧随其后,分红占比分别为7.16%、6.67%、6.27%和5.70%,上述五个行业合计贡献全市场51.58%的分红总额,是A股市场分红的核心来源。

从分红公司覆盖率看,银行业表现最为突出,42家银行中有41家实施分红,覆盖率高达97.62%;有色金属、美容护理、交通运输、家用电器行业的分红覆盖率也均超过84%,体现这些行业较强的回报意识和盈利稳定性。受行业周期和盈利压力影响,房地产和商贸零售行业分红覆盖率较低,分别为39.08%和58.49%,在所有行业中排名靠后。

现存问题:分红结构性矛盾仍待破解

尽管A股分红取得了显著进步,但从建设成熟资本市场的要求看,仍存在一些突出的结构性矛盾:

“重融资、轻回报”的状况尚未根本扭转。截至2025年末,仍有4513家公司上市以来累计分红总额小于融资总额,占全部上市公司的81.73%,意味着超八成上市公司尚未给投资者带来正向的净回报。部分公司上市后持续融资,但长期不分红,成为资本市场的“抽血机”。

“铁公鸡”现象依然存在。近三年来,共有173家公司连续三年未进行任何分红,其中109家公司既无分红也无股份回购,占全部上市公司的1.97%。这些公司中,部分具备分红能力但长期不分红,将大量资金用于盲目多元化投资或低效产能扩张,严重损害中小投资者的利益。

分红的持续性和稳定性不足。部分上市公司分红政策缺乏连贯性,存在“盈利时突击分红、亏损时立刻停发”的现象,部分公司在连续分红后停止分红,给投资者预期带来较大扰动。此外,部分公司存在“超额分红”现象,分红率超过当年净利润的80%,甚至通过举债进行分红,这种短期行为不利于公司的长期可持续发展。

分红结构不均衡问题突出。金融、周期类行业分红占比过高,而代表经济转型方向的科技、成长行业分红规模相对较低。2025年计算机、国防军工、环保等行业分红占比均不足1%,与这些行业的市值规模和发展地位不相匹配,也不利于吸引长期资金配置新兴产业。

三、完善分红机制,增强投资者获得感的三点建议

分红机制是资本市场基础制度的重要组成部分,直接关系到亿万投资者的切身利益,也关系到资本市场的长期稳定健康发展。针对当前分红领域存在的问题,建议从制度建设、监管引导、生态培育三个方面协同发力,进一步完善投资者回报体系。

完善差异化分红制度,强化分红刚性约束

建议进一步细化上市公司分红监管规则,建立“分类监管、梯度约束”的差异化分红制度:

对连续三年盈利但未分红的公司,要求其在年报中详细说明不分红的原因、资金用途和预计分红时间,由独立董事发表专项意见,并将其列为监管重点对象,进行定期现场检查。

将分红情况与上市公司再融资、并购重组、股权激励等政策挂钩,对连续三年分红率低于30%的公司,限制其再融资规模和股权激励行权条件;对长期不分红且存在大额闲置资金的公司,禁止其进行非主业投资。

针对不同行业特点制定差异化分红指引,对成熟期行业公司要求分红率不低于净利润的30%,对成长期科技公司可适当降低分红要求,但需明确披露资金用于研发和主业发展的具体计划,引导公司兼顾投资者回报和长期发展。

进一步完善股份回购制度,鼓励上市公司在股价低于每股净资产、市盈率低于行业平均水平时实施股份回购,并将回购金额纳入分红总额计算,丰富上市公司回报投资者的方式。

加强分红信息披露,严厉打击“假分红”行为

建议进一步强化分红信息披露要求,提高分红透明度,加大对违法违规行为的处罚力度:

要求上市公司在年报中单独披露“投资者回报专项报告”,详细说明近三年分红情况、未来三年分红规划、分红政策的调整机制等内容,让投资者对公司分红情况有清晰稳定的预期。

加强对分红方案合理性的审核,对存在超额分红、突击分红、举债分红等异常情况的公司,要求其召开投资者说明会,向市场解释分红方案的合理性,对损害中小投资者利益的分红方案及时予以监管干预。

严厉打击“分红配合减持”“分红后立即再融资”等套利行为,对实施高比例分红后六个月内大股东减持或公司推出再融资方案的,要求公司充分说明合理性,并将相关主体纳入诚信档案,实施联合惩戒。

通过提高违法成本,让“假分红”“恶意分红”的公司付出沉重代价,切实保护中小投资者的合法权益。

培育长期投资文化,引导市场形成合理分红预期

建议从投资者教育和机构投资者引导两方面入手,培育重视分红回报的长期投资文化:

加强对中小投资者的教育,引导投资者关注上市公司长期分红能力,树立“长期投资、价值投资”理念,减少短期投机炒作行为。将分红指标纳入投资者教育体系,帮助投资者学会通过分红指标判断公司投资价值。

引导机构投资者将分红情况纳入投资决策体系,鼓励公募基金、社保基金、保险资金等长期资金加大对高分红蓝筹股的配置比例,对长期持有高分红股票的机构投资者给予一定的税收优惠。

完善上市公司治理结构,充分发挥独立董事和机构投资者的监督作用,在董事会下设专门的投资者回报委员会,中小股东对分红方案拥有分类表决权,提高中小股东在分红决策中的话语权。

通过多方共同努力,在全市场形成“重视分红、鼓励分红、长期投资”的良好文化氛围,让分红真正成为上市公司的自觉行动。

新“国九条”实施两年来,我国资本市场投资者回报体系建设取得了历史性成就,2.6万亿元的年度分红总额,是上市公司给全体投资者交出的一份实实在在的“成绩单”。但也要清醒地认识到,建设成熟的投资者回报机制是一项长期系统工程,不可能一蹴而就。未来,随着各项改革举措的持续落地,A股市场必将形成更加完善的分红生态,让广大投资者能够更加公平地分享经济发展和资本市场改革的红利,为推动资本市场高质量发展、服务实体经济转型升级注入更加强劲的动力。