财闻APP

财闻APP

长龙航空,冲刺A股第八家航司IPO

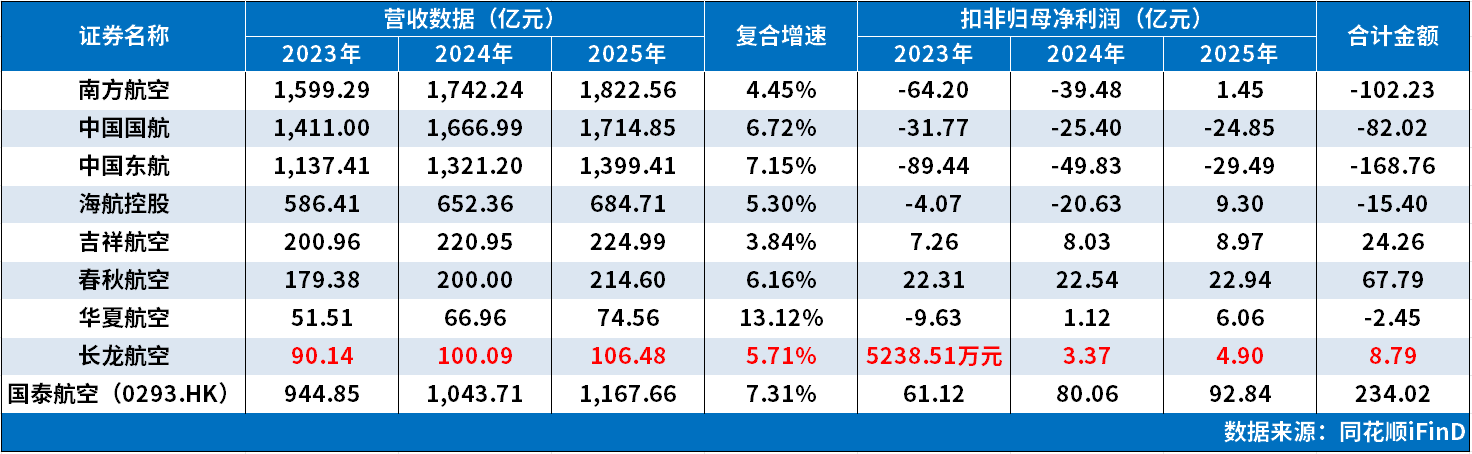

2023年—2025年,长龙航空营收年复合增速为5.71%,超越了海航、南航、吉祥,可达A股上市航司第五名。三年间累计盈利超8.79亿元,同样排名市场前列。

在国内上市航司普遍盈利收窄、中小航司大多亏损的当下,2026年6月2日,上交所官网显示,浙江长龙航空股份有限公司(简称“长龙航空”)主板IPO申请已获受理。据悉,这是自华夏航空(002928.SZ)2018年敲钟后,八年时间里唯一IPO申请获受理的客运航司。若后续通过问询,长龙航空也将晋升第八家A股上市的客运航司、第五家民营上市航司。

值得注意的是,去年11月7日,长龙航空才刚刚签署辅导协议,但却只用时207天就通过了IPO受理阶段。作为参照的吉祥航空(603885.SH)从辅导备案至受理,共耗时约7年时间,春秋航空(601021.SH)约4年左右,华夏航空亦经历了近1.5年的等待期。

资料显示,长龙航空成立于2011年4月19日,系浙江省唯一的本土总部型客货综合公共运输航空公司,以杭州萧山国际机场为主运营基地,宁波机场、温州机场为副主基地。成立至今,已拿下国内国际、客运货运全牌照航空运输资质,累计开通国内外客货运航线近600条,覆盖全国并通达日韩、港澳、东南亚、中亚等“一带一路”沿线国家和地区的170余个城市。截至2025年末,共拥有77架空客A320系列飞机,旅客运输量已突破1400万人次/年。

对于长龙航空的运营模式,一位熟悉民航业的投资人向财闻指出,该公司与吉祥航空都定位于“全服务型航司”,只是,后者以中高端商务出行为主,长龙航空却偏好休闲旅游、探亲求学等出行需求,同时兼顾商务出行。此外,由于长龙航空还覆盖着义乌、嘉兴等省内中小机场,支线占比也高出吉祥航空不少。

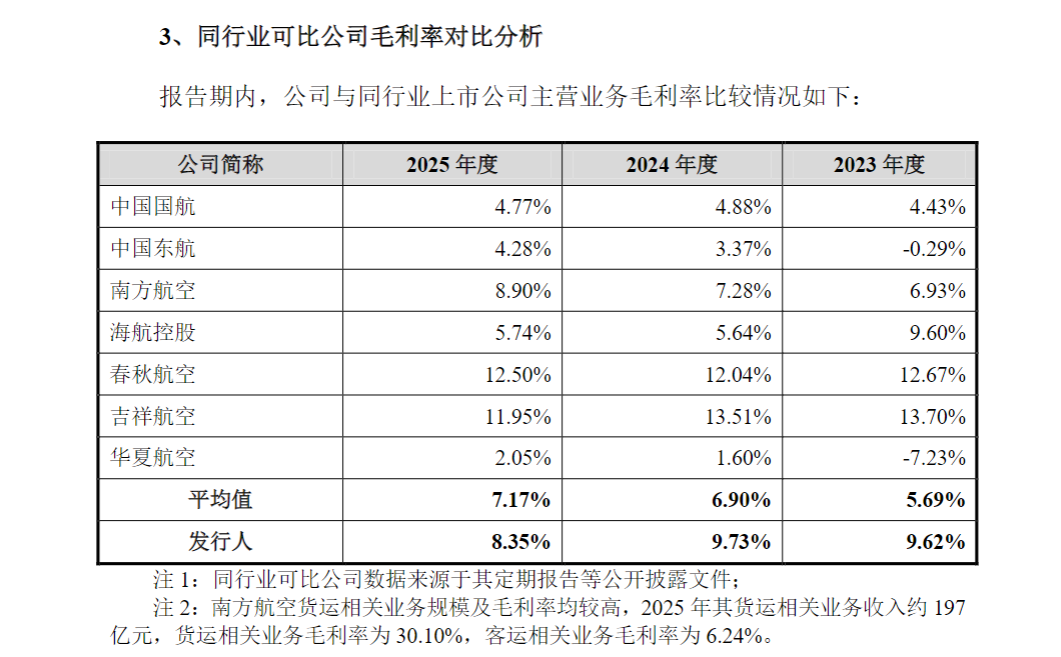

这种定位差异化与区位特点,始终让长龙航空有着优于行业均值的盈利水平。招股书显示,2023年—2025年,该公司主营业务毛利率为9.62%、9.73%、8.35%。同期,A股客运航司的平均毛利率分别为5.69%、6.90%、7.17%。

体现在业绩层面,2023年—2025年,长龙航空营收年复合增速为5.71%,超越了海航控股(600221.SH)、南方航空(600029.SH)、吉祥航空,仅次于华夏航空、中国东航(600115.SH)、中国国航(601111.SH)、春秋航空,可以排进A股上市航司第五名。同期,其扣非归母净利润分别为5238.51万元、3.37亿元、4.90亿元,三年间累计盈利超8.79亿元,同样排名市场前列。截至2025年年末,长龙航空资产总规模达311.82亿元,较2023年增长了约18.77%。

稳定盈利同时,长龙航空自然获得了资本力捧。

企查查显示,自2021年起,该公司共经历了七轮融资,其中不仅有温氏股份(300498.SZ)等产业资本,更有来自浙江省、杭州市、萧山区三级政府平台及金华轨交、工银资本等国资体系的持续追投。

股权结构方面,长龙航空实控人系刘启宏,通过个人直投,以及名下浙江长龙集团有限公司、宁波龙福企业管理合伙企业(有限合伙)、宁波龙福乾投资合伙企业(有限合伙),实际持有长龙航空超24.58%股权。而浙江“省市区”三级国资+工银投资,间接合计持股长龙航空25.5%。

但需注意的是,本次招股书还同步暴露了其较高的负债率水平。数据方面,2023年—2025年,长龙航空合并报表口径的资产负债率分别为94.20%、90.98%和89.92%。而报告期各期末,A股上市客运航空公司合并报表口径平均资产负债率分别为83.66%、83.10%和82.54%。对此,该公司也解释称,融资渠道相对受限,因此资产负债率相对较高,偿债能力指标相对较低。

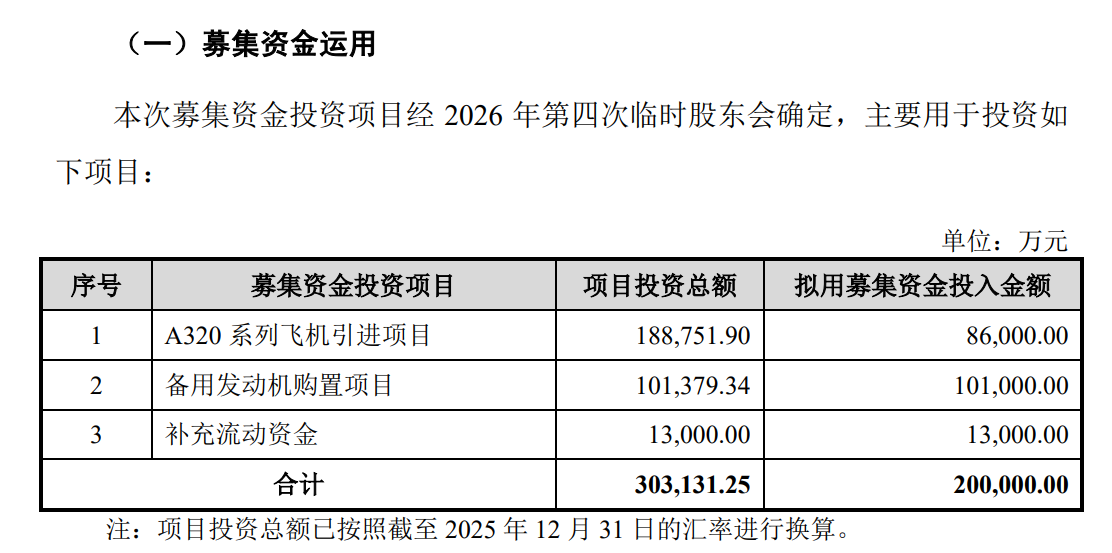

因此,通过本次募集,长龙航空将筹集资金不超20亿元,扣除发行费用后,其中会有8.6亿元与10.1亿元分别投向A320系列飞机引进项目、备用发动机购置项目,另有1.3亿元会用于补充流动资金。而据招股书透露,未来几年,拟持续扩大机队规模,购买及租赁飞机所产生的大额资本支出,预计将进一步增加公司的负债规模,若公司的自有资本未能相应增长或未来经济形势及经营环境等发生重大不利变化,则可能会增加公司的偿债风险。