财闻APP

财闻APP

博通拉响AI过热警报!日韩股市遭遇黑色星期五

6月5日,日经225指数收盘下跌1.31%至66588.12点,韩国KOSPI综指大幅下挫5.54%至8160.59点。

6月5日,日经225指数收盘下跌1.31%至66588.12点,韩国KOSPI综指大幅下挫5.54%至8160.59点。在韩国杠杆ETF推出后,韩国头部券商开启降杠杆降温,引导市场情绪回归理性。

此外,今夜将迎来美联储新任主席沃什任内的首个非农就业报告,靴子未落地之前,资金对AI资本支出的不确定性导致避险情绪升温。

亚太股市遭遇黑色周五,韩国股指触发熔断创阶段新低

6月5日韩国KOSPI指数上演大幅回调行情,收盘大跌5.54%报8160.59点,盘中最深跌6.96%触及8038.10点,KOSPI200期货跌幅超限触发Sidecar熔断,程序化卖单暂停5分钟。前期指数大幅上涨,自上月站上7000点后9个交易日破8000点、单月涨幅超24%。

韩国创业板KOSDAQ同步走弱,收盘跌47.29点(跌幅4.50%)至1002.44点,盘中一度跌破1000点,创近三月新低。

半导体板块领跌,三星电子收跌6.40%报32.9万韩元,SK海力士暴跌9.92%收于207万韩元,LG电子跌7.62%收于30.3万韩元。资金层面外资、机构集体出逃,当日外资现货净卖出1.8497万亿韩元、机构卖出1100亿韩元,但散户逆势抄底1.8276万亿韩元;外资已连续20个交易日减持韩股,累计离场超66.62万亿韩元。

日本市场同步承压,信越化学、东京电子等半导体相关个股下跌。

美股方面,半导体巨头博通(AVGO.US)AI芯片营收指引不及预期,叠加AI数据中心基建落地进度远低于预期,市场对AI超级周期的乐观预期降温,博通美股周四单日暴跌12.59%,带动费城半导体指数下挫,全球存储、AI产业链估值集体承压。

同时,市场过快上涨积累大量回调压力,KOSPI指数单月涨幅超24%,短期估值严重透支,场内获利盘堆积。在外围利空触发下,资金集中止盈离场,直接放大指数回调幅度。

而场内高杠杆集中去化是本次大跌的核心本土诱因。韩国首批个股杠杆ETF于5月27日上市,共16只(含2倍做多与反向产品),挂钩三星电子和SK海力士。数据显示,截至6月2日,韩国股市融资融券余额达37.79万亿韩元(约1663亿元人民币),创下历史新高,市场杠杆炒作泡沫持续膨胀。

为降温过热行情,据韩联社消息,韩国头部券商收紧风控,下调宽基ETF风控等级、限制新增融资与合约展期、上调个股保证金比例,引发海量杠杆资金被动止损、集中踩踏,形成大额抛压。

沃什任内首个“非农夜”来袭,市场该如何应对?

市场另一个不确定因素就在今晚,这是新上任美联储主席沃什“掌舵”以来的首个美国非农就业报告。预计该报告将显示5月非农就业岗位净增8.5万个,失业率维持在4.3%不变。与去年年底的劳动力市场状况相比,这将是一个稳健的结果。

据富国银行(WFC.US)报告,5月份的《挑战者报告》显示,裁员人数同比上升3.4%,而上月则下降了20.9%。第一季度非农生产率最终增长率预计为0.4%,低于初步公布的0.8%,而单位劳动力成本预计将以年化2.4%的速度增长,高于初步公布的2.3%。截至5月30日当周的初请失业金人数预计为21.5万人,与前一周持平,而持续申领失业金人数预计将略微降至1.7800万人,较截至5月23日当周的179万人有所下降。

今年3月份,美联储曾预计今年失业率将升至4.4%,不过至少5月的失业率暂时还不会上升。芝加哥联储的先行劳动力市场指标预测5月份失业率为4.32%,而4月份为4.34%,反映出裁员和其他离职人数的小幅下降。

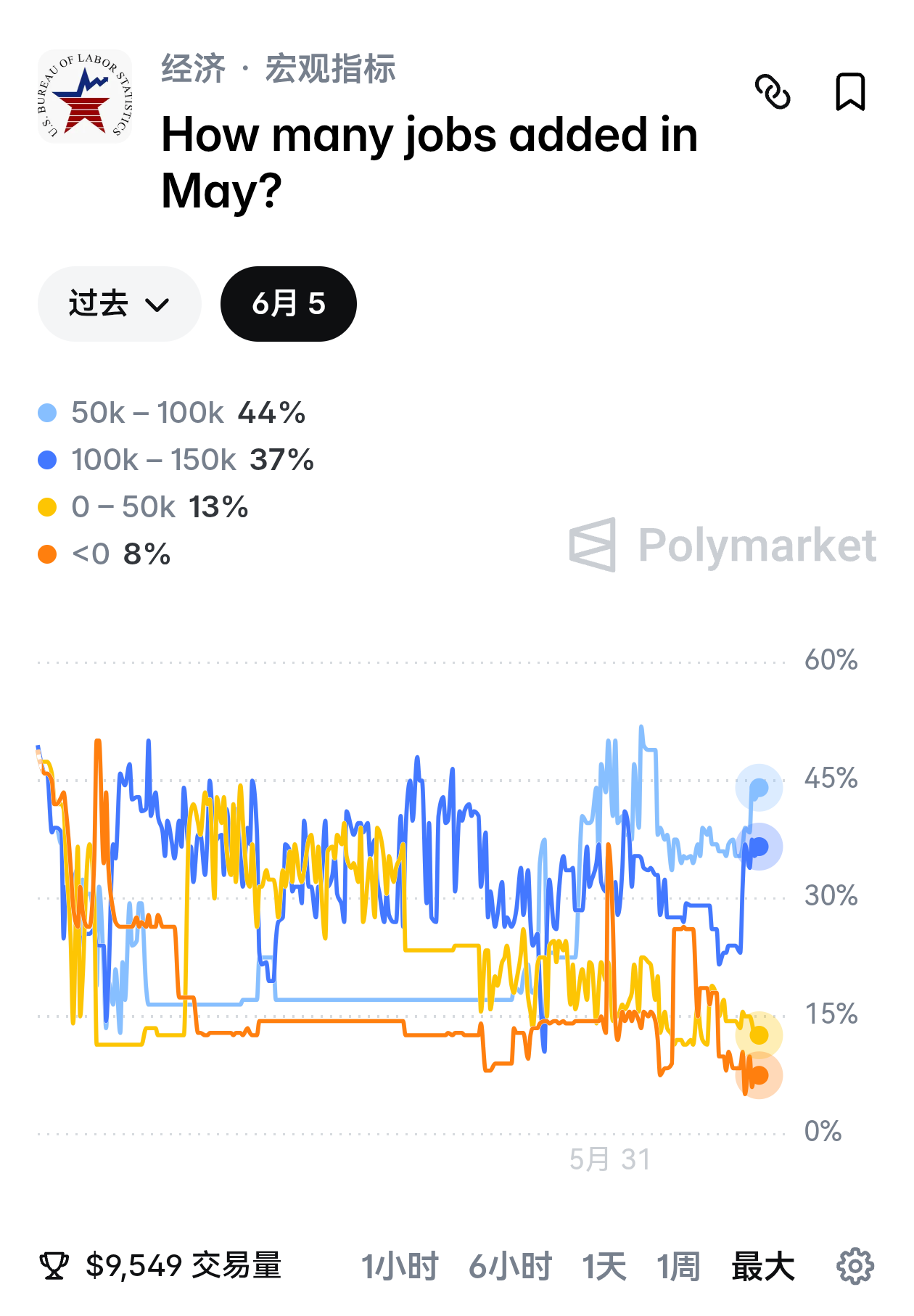

另据Polymarket的数据,截至发稿,该市场的投资者预计今晚非农最有可能落到的区间是5万—10万(44%的概率),其次是10万—15万(37%的概率)。

华尔街方面,高盛预计5月非农就业岗位仅会增加6万个;先锋集团首席经济学家AdamSchickling则预测非农将仅增加2万个;EY-Parthenon预计5月非农将增长5万个。

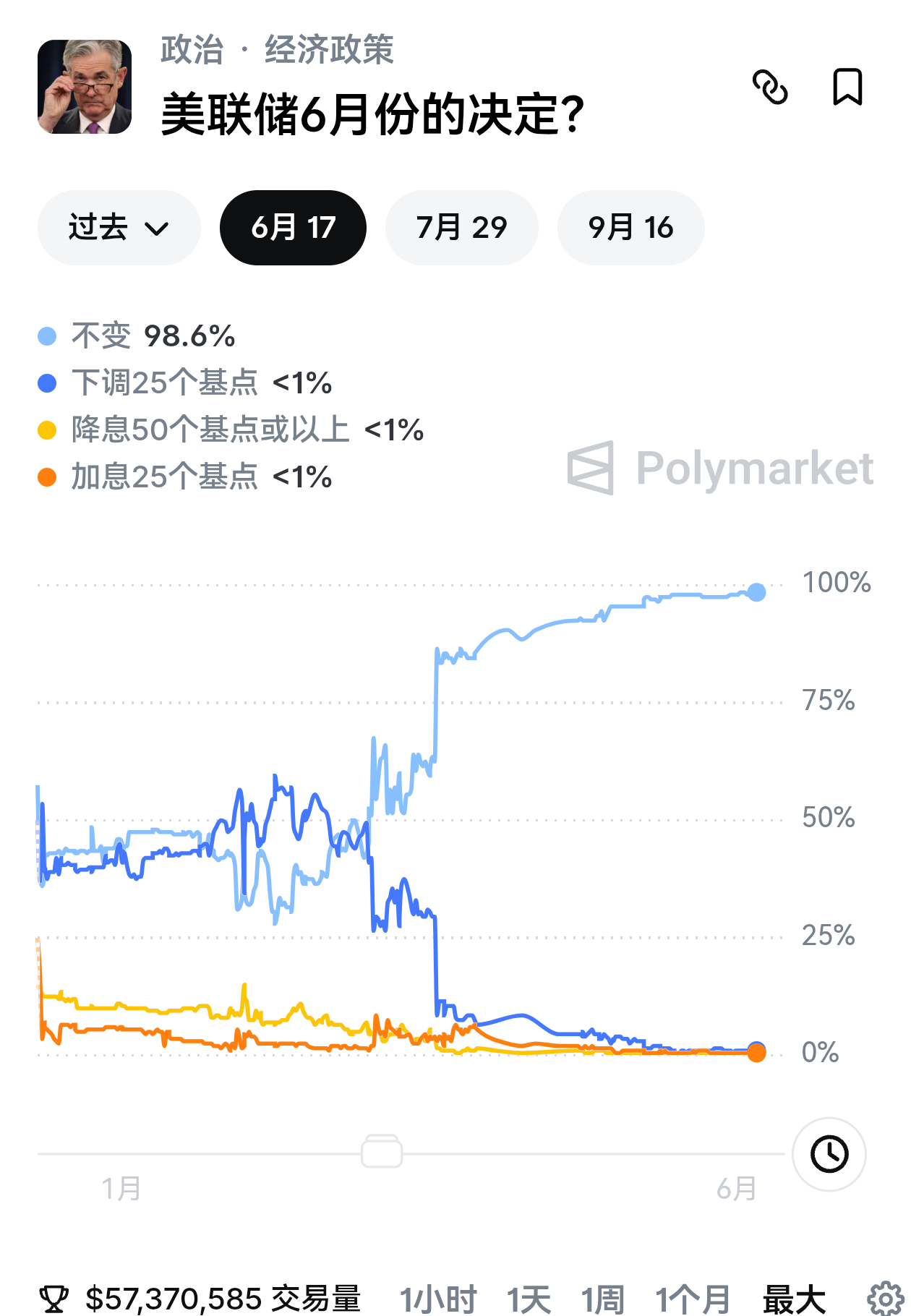

从政策角度来看,任何接近市场共识的举措几乎都意味着美联储将继续维持利率不变。市场定价显示,在6月16日至17日举行的联邦公开市场委员会(FOMC)会议上,美联储采取利率变动行动的可能性几乎为零。

截至发稿,Polymarket上,平台投资者预计美联储6月份利率不变的概率高达98.6%。

此前JP摩根的报告指出,沃什在通胀上升和地缘政治不确定性时期担任主席。通胀在4月份达到三年来的最高点,并且几个月来一直远高于美联储2%的目标——甚至在今年春季中东冲突推高燃料成本之前也是如此。几个月来,招聘一直在放缓,尽管裁员人数仍相对较低。面对这些复杂的信号,联邦公开市场委员会(FOMC)在过去的三次会议中将联邦基金利率稳定在3.50%至3.75%的区间。尤其是4月份的会议委员会成员之间出现了几十年来最大的政策分歧。

JP摩根认为,尽管沃什可能对通胀采取强硬态度,但他可能不会像前任主席那样衡量通胀。沃什一直对美联储首选的通胀指标核心个人消费支出(PCE)持批评态度。

此外,沃什长期以来一直主张缩减美联储的资产负债表,该表因危机时期美联储为向经济注入资金而购买政府债券和抵押贷款支持证券而大幅膨胀。JP摩根表示,任何实际的变动都需要委员会投票,因此缩减资产负债表不会很快实现。但出售这些债券可能会降低流动性,并推高长期利率。