财闻APP

财闻APP

近20倍溢价!五洋自控“火速加码”AI液冷

交易披露后的6月5日、8日,面对深圳成指、创业板指连续跌超5.37%、6.78%的大盘行情,五洋自控却走出独立行情,累计涨超12.37%。

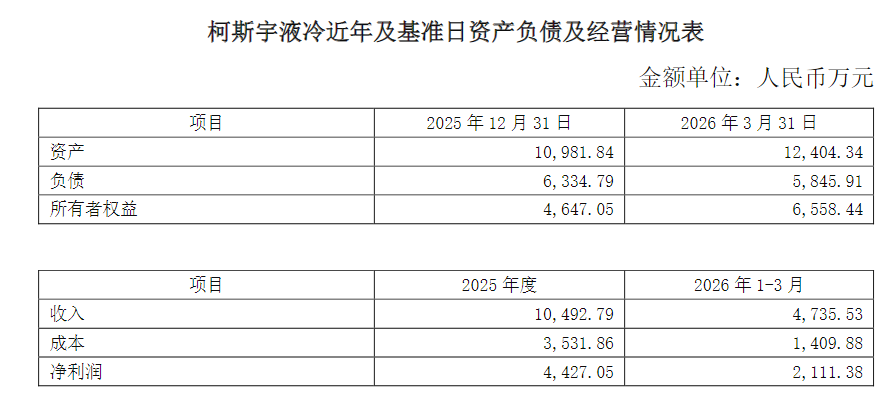

在AI算力井喷的当下,智能停车系统服务商五洋自控(300420.SZ)也于近期公布了数据中心液冷赛道的并购动作,拟以现金方式收购东莞市柯斯宇液冷技术有限公司(简称“柯斯宇液冷”)51%股权,交易对价约6.81亿元。根据评估报告,截至今年一季度末,标的公司股东全部权益账面价值为6558.44万元,经评估的整体估值达13.57亿元,增值率1969.09%。

反馈在市场层面,交易披露后的6月5日、8日,面对深圳成指、创业板指连续跌超5.37%、6.78%的大盘行情,五洋自控却走出独立行情,累计涨超12.37%,期间振幅14.49%,换手率47.28%,总交易量33.04亿元。

对此,五洋自控董秘办也向财闻解释称,市场反馈积极的背后,或许在于柯斯宇液冷的成长确定性,有望显著增厚公司营收规模与利润水平。目前,交易仍在推进中,具体细节不便透露。

易主不满一年,首次资产并购

值得一提的是,这一切发生在五洋自控易主尚不足一年的时间节点上。

2025年9月,五洋自控原创始人侯友夫、蔡敏夫妇将所持上市公司15%股权的控制权,以6.75亿元价格出让给深圳市高梧卓越智能科技合伙企业(有限合伙)。穿透后可知,该合伙企业实控人系广东中泰工业科技股份有限公司(简称“中泰模具”)实控人姚小春,实际出资占比24.6276%。

去年12月2日,这笔股权交易完成过户,姚小春正式掌舵五洋自控。

企查查显示,2015年、2017年,中泰模具就有过两次冲击中小板IPO的经历。招股书显示,2011年—2016年,该公司营收从1.36亿元升至6.37亿元,期间复合增速36.24%;归母净利润方面,也从1020.09万元增至4633.52万元,期间复合增速35.38%。但最终却因“过往股权转让隐患”“单一大客户占比过高”等问题铩羽而归。

回到“五洋自控”易主本身。在彼时披露的权益变动报告中,姚小春曾有承诺:“未来12个月内暂无对上市公司或其子公司进行除日常生产经营之外的资产和业务进行重大出售、合并、与他人合资或合作的计划,不存在关于上市公司拟进行重大购买或置换资产的重组计划。”

然而,仅半年过去,姚小春便为上市公司启动了易主后的首次资产并购。但据证监会《上市公司重大资产重组管理办法》规定,购买的资产总额占上市公司最近一个会计年度资产总额的50%以上;购买的资产产生的营业收入占上市公司同期营业收入的50%以上;购买的资产净额占上市公司最近一个会计年度净资产额的50%以上;满足任意一项即触发重大资产重组。

审计报告显示,截至2025年末,柯斯宇液冷资产总额约1.1亿元,净资产约6558万元,当年营收1.05亿元;对比五洋自控30.46亿元的总资产、23.72亿元的净资产以及8.49亿元的全年营收,三项指标占比均远低于50%的监管红线,这才使得上述收购不会构成重大资产重组,仅需董事会审议通过即可。

近20倍溢价,一年半净利率超40%

据公告介绍,柯斯宇液冷成立于2022年12月,注册资本仅500万元,但短短三年时间,就已成长为国内数据中心液冷核心零部件的头部供应商之一。公司主营包括不锈钢波纹管、分水器、冷板、QD快接头等全系列关键零部件的研发、生产与销售,现已配套奇鋐(AVC)、讯强(Cooler Master)、双鸿、富士康等台资散热系统大厂,并间接打入了英伟达(NVDA.US)GB200/GB300液冷供应链。

业绩方面,2025年,柯斯宇液冷实现营收1.05亿元,净利润为4427.05万元,净利润率约42%;而在今年一季度,又实现营收4735.53万元,占2025年全年表现的45%,净利润达2111.38万元,占2025年全年表现的48%,净利润率进一步升至44.6%。截至一季度末,其资产总额已突破1.24亿元,较2025年末涨超12.95%;净资产达6558.44万元,较2025年末涨超41.13%;资产负责率约47%,较2025年末下滑了10.56个百分点。

业绩表现+赛道高景气度,自然提高了柯斯宇液冷整体估值。

据悉,在北方亚事资产评估有限责任公司出具的评估报告中,采用了市场法评估结果作为最终评估结论,截至评估基准日(2026年3月31日),标的公司全部权益账面价值6558.44万元,评估值为13.57亿元,评估增值约12.91亿元,增值率高达1969.09%。经交易双方协商确定,标的100%股权对应估值为13.35亿元,五洋自控收购51%股权的作价约为6.81亿元。

对此,五洋自控公告中也解释称,本次评估基于标的公司持续经营与盈利能力,能够充分体现账面净资产未能涵盖的人力资源、营销渠道、优质客户资源、经营管理能力等隐性价值,叠加行业高景气发展态势、标的公司的技术壁垒与先发优势,以及稳定优质的头部客户群,共同构筑了标的可持续的盈利水平。

但在硬币另一面,却是高溢价带来的潜在风险。

公告明确指出,交易完成后上市公司预计将形成约6.47亿元的商誉(具体金额以届时审计数据为准)。“尽管柯斯宇液冷的业绩增长良好,未来盈利具备一定支撑,但其经营表现仍会受行业周期、管理水平、市场环境等因素影响。一旦未来柯斯宇的业绩承诺未能实现,商誉减值将对上市公司利润造成较大冲击”。

对此,本次交易也设置了相应的对赌条款。柯斯宇液冷背后股东时培培、王伟、刘松,均承诺,标的公司2026年净利润不低于0.9亿元,2027年和2028年合计净利润不低于2.7亿元。同时,此三方还将其剩余的49%股权质押给上市公司,并设置了超额业绩奖励机制。