财闻APP

财闻APP

黄仁勋力挺AI,科技股波动是情绪降温还是趋势反转?

近期以及后续市场担忧的一系列扰动,本质上仍是拥挤度、流动性、情绪等分母端的问题,但这并不会导致一段大的产业趋势行情的终结,由此带来的波动反而往往创造买点。

6月以来,全球科技板块波动加大。

上周五、本周一,美股、亚太相继上演“黑色星期五”、“黑色星期一”,科技方向大面积调整,市场巨震之后,英伟达(NVDA.US)CPO黄仁勋在首尔公开喊话投资者"应该非常高兴",称市场回调是"打折买入"的机会,随即带动芯片股集体反弹;他还向SK海力士喊话"请多生产"存储芯片,为这只年内已累计上涨逾200%的股票再添一把火。

6月9日早盘,科技板块又再度强势,同指数规模最大通信ETF华夏(515050)、同类费率最低创业板人工智能ETF华夏(159381)盘中一度涨超3%。亨通光电(600487.SH)、新易盛(300502.SZ)、天孚通信(300394.SZ)、工业富联(601138.SH)、生益科技(600183.SH)等多股走强。

资金层面来看,市场仍在逆市追光,6月7日,通信ETF华夏(515050)单日获得净申购超7.6亿元,已连续4个交易日资金净流入,累计吸金超15亿元,最新规模逼近170亿元。(ETF二级市场涨跌幅不代表基金净值表现,市场有风险,投资需谨慎)

6月以来,全球科技板块波动加大。上周五,美股上演“黑色星期五”,纳斯达克指数单日下跌4.18%,创下年内最大单日跌幅,科技方向大面积调整。本周一,悲观情绪传导亚太股市,韩国Kosdaq指数两次触发熔断机制;日经225指数盘中跌超4%;A股方面,主要指数集体低开,上证指数失守4000点,创业板指、科创50等科技指数盘中下挫超3%,半导体、通信等AI硬件板块集体承压。(ETF二级市场涨跌幅不代表基金净值表现,市场有风险,投资需谨慎)

资金层面来看,市场仍在逆市追光,6月7日,通信ETF华夏(515050)单日获得净申购超7.6亿元,已连续4个交易日资金净流入,累计吸金超15亿元,最新规模逼近170亿元。

科技股为何巨震回调?还能站在光里吗?波动加大如何操作?

一、本轮科技股调整的原因是什么?

直接诱因要从一份“意外强劲”的非农数据说起。

6月5日晚,美国劳工部公布的数据显示,5月份非农新增就业达到17.2万人,几乎是市场预期(8.5万人左右)的两倍。

这一数据直接增加了市场对于美联储加息的担忧:就业市场强劲→通胀压力可能持续→美联储降息必要性下降,甚至不排除进一步加息的可能性。

随后10年期美债收益率应声跳涨至4.5%上方。而我们知道,利率是资产定价的锚,是资金持有该资产的机会成本,在估值模型中处于分母的位置。尤其是对科技股这样高度依赖未来现金流的成长型资产来说,利率走强,估值模型中的分母变大了,估值自然要承受压力。

当然,透过现象看本质,本次调整更像是一轮市场结构的“再平衡”。

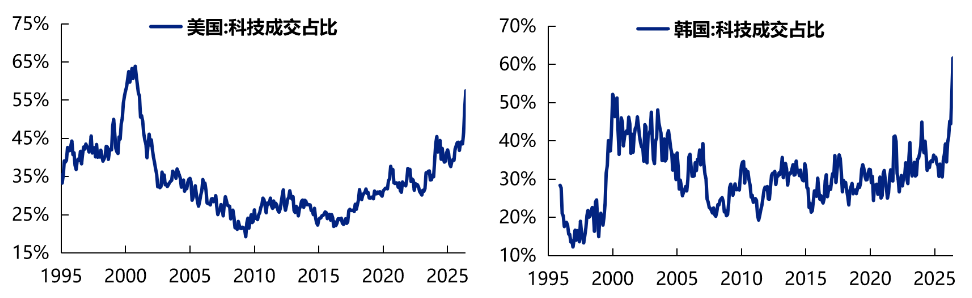

在调整发生之前,科技板块,特别是通信、半导体为代表的算力硬件产业链,经历了持续的上涨,交易情绪火热,交易拥挤度也持续攀升,板块成交额占比持续走强。美股、韩股科技股成交额占比一度超过了50%。

所以当宏观层面出现预期变化时,本就存在的获利了结压力被集中触发,形成了“多杀多”的踩踏效应。所以从这个角度来看,就业数据更像是一个冷却装置,给目前处于交易拥挤高位的板块情绪降了把温。

二、短期扰动提供布局机会

短期来看,在AI产业没有出现大的利空事件下,如果调整是因为涨的太快以及流动性扰动,那么调整可能就是机会。

首先,从本次非农数据本身来看,5月的数据更像是阶段性脉冲,而非趋势性改善,后续持续性仍有待观察。有分析指出,虽然新增就业人数大幅超预期,但这很大程度是因为Memorial Day消费旺季提前以及世界杯效应,因为新增岗位有73%来自餐饮、酒店、地方政府的安保,等到世界杯结束就会显著回落。与此同时,劳动参与率和失业率均与前月持平,工资同比增速继续回落,也反映出就业市场内生动能并未明显增强。

所以,尽管近期市场对年内加息的定价有所升温,但后续仍存在修正空间。站在美联储的角度,可能要对后面几个月就业数据再持续观察,才能做出决定,短期加息概率不大。

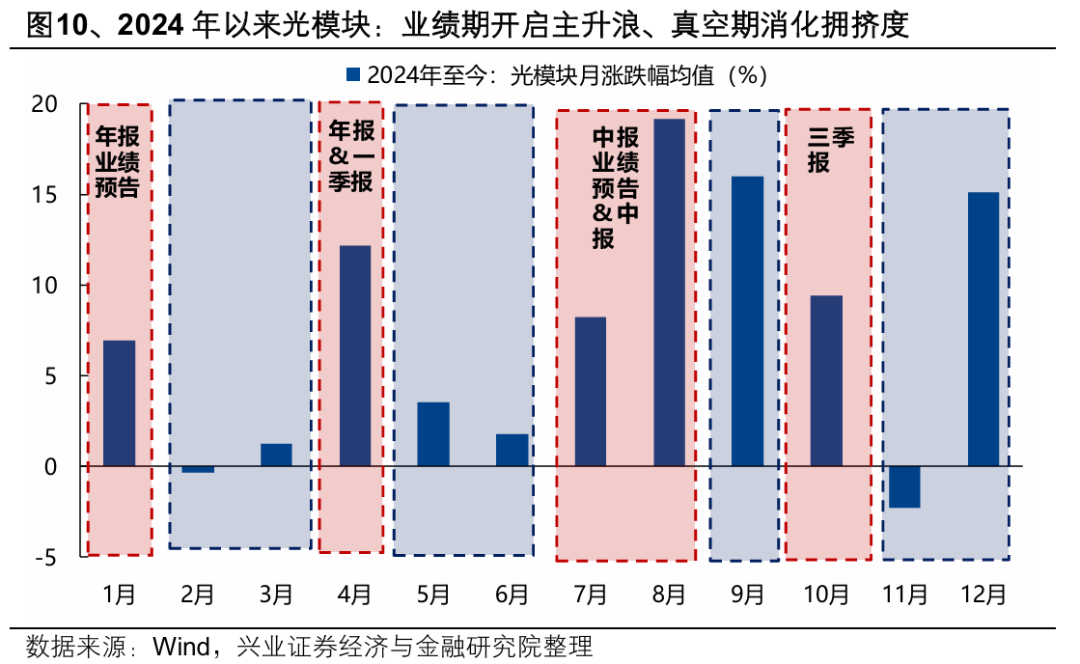

其次,等待拥挤度消化后,7月财报季将迎来AI行情的又一次催化,伴随产业趋势的再度确认,AI景气度有望延续。参考2024年以来的光模块行情,在业绩预告披露期,板块往往会开启主升浪、并在消息真空期消化拥挤度。

三、AI大的产业趋势未完待续

分母端往往创造买点,分子端才决定了行情的终点。

兴业证券指出,近期以及后续市场担忧的一系列扰动,本质上仍是拥挤度、流动性、情绪等分母端的问题,但这并不会导致一段大的产业趋势行情的终结,由此带来的波动反而往往创造买点。

长期来看,从产业逻辑的角度,人工智能无疑是当前成长确定性最强、景气优势延续的方向,是科技革命的目标,更是全球经济的引擎。我们可以看看决定科技股中长期走势的核心因素(产业基本面、资本开支进程、技术迭代)是否发生了变化。

首先,需求侧依然强劲。全球主要云厂商和科技巨头的资本开支计划,不仅没有削减,反而在不断加码,印证AI投资仍在加速,AI基础设施高景气度延续。

谷歌:将2026年资本开支从1750亿—1850亿美元上调至1800-1900 亿美元,并表示2027年资本开支同比将继续大幅增长;

Meta(META.US):上修2026年资本开支预期区间至1250亿—1450亿美元(前值为1150亿—1350亿美元);

微软(MSFT.US):预计2026年资本开支将达到1900亿美元,26年二季度capex将超过400亿美元;

亚马逊(AMZN.US):2026年2000亿美元资本开支指引不变。

中金公司(601995.SH)预测,2026 年北美Top4云厂商总资本开支(含融资租赁)有望达到7132.9亿美元,同比增长73.6%。

高盛最新预测显示,仅四家科技巨头:Meta、微软、亚马逊和Alphabet的支出就有望在2030年底达到5.3万亿美元。未来五年,整个行业在数据中心、电力和计算方面的总支出可能达到7.6万亿美元。

其次,供给侧瓶颈依然存在。这种供需紧张的局面,短期内难以缓解,也支撑着相关环节的盈利能力。以AI服务器核心部件HBM(高带宽存储器)为例,据行业报告,2025年全球主要供应商的产能早已被预订一空,目前已经在协商2026年的订单。

这一情形也存在于光模块、光纤、PCB领域。拿光纤来说,AI数据中心建设加速带动光纤密度需求指数级跃升,当前北美光纤市场呈现严重的供不应求格局,美国本土光纤产能高度集中于康宁等少数厂商,而受制于光棒18-24个月的扩产周期,光纤短期供给几乎刚性,云厂商锁价抢货意愿强烈。在此背景下,国内光纤龙头厂商得以将产品大量销往海外市场,开辟全新的市场与客户。

光模块方面,TrendForce预计:800G以上光模块出货量将从2025年的2400万只增长至2026年的6300万只,增长达到2.6倍。与此同时,产业链调研显示:800G光模块在2027年前仍可能存在40%—60%的供需缺口,而1.6T光模块供需缺口可能持续到2029年。

最后,产业扩张仍在加速。人工智能正从模型训练走向大规模应用落地,从聊天机器人到多模块协作的AI agent,这个过程中产生的算力需求是持续且增长的近期,英伟达高调宣布进军AI PC市场,并发布RTX Spark AI PC芯片,根据Gartner预测数据,到2026年,AIPC市场渗透率将从31%攀升至54.7%,出货量突破1.43亿台。随着AIPC等本地化AI工具的部署,AI渗透率将持续提升,推动算力需求持续增长。

四、投资者该如何应对?

资本市场从来不是一条笔直向上的道路,真正创造长期回报的,往往不是对每一次涨跌的精准预测,而是在波动中坚持正确方向的能力。

1. 区分波动与趋势

投资中最重要的能力之一,就是分清什么是噪音,什么是信号。短期价格由情绪决定,长期价值由基本面决定。市场先生每天都会给出不同报价,但产业趋势不会因为几天的调整而轻易改变。

回顾历史,无论是互联网、智能手机还是新能源,每一次伟大的产业浪潮都伴随着剧烈波动。真正的机会,往往诞生于市场对短期波动过度放大的时刻。对于长期投资者而言,与其纠结于价格的起伏,不如持续关注产业逻辑是否发生变化。

2. 以更聪明的方式参与

投资并非一定要押中最耀眼的那家公司。很多时候,分享时代红利比预测赢家更重要。

在波动加大的市场环境中,个股选择和择时难度显著提升,而ETF等指数化工具则提供了一种更高效的参与方式。通过一篮子优质企业分享行业成长,既能把握产业发展的整体机会,也能降低单一公司经营波动带来的不确定性。对于多数投资者来说,投资趋势比预测结果更重要。

3. 保持耐心,把握节奏

优秀的企业需要时间成长,伟大的产业也需要时间兑现价值。

如果认同科技创新的长期逻辑,不妨通过分批布局、长期持有的方式参与其中。这样既能够平滑市场波动带来的影响,也有助于克服情绪对投资决策的干扰。投资的本质并不是与市场赛跑,而是与时间做朋友。

同时,风浪越大鱼越贵,大的产业周期中,随着市场共识的凝聚,杠杆资金的大幅涌入,波动加大是不可避免的事情,更需要我们保持耐心与理智,加速赶顶时应避免头脑发热大仓位追高,市场情绪错杀时也需要几分坚守甚至低吸的勇气。

相关ETF

CPO+PCB高含量ETF:通信ETF华夏(515050),跟踪指数CPO+PCB概念股权重合计超80%位居全市场第一(剔除重合个股权重),其中CPO概念股权重超74%,PCB概念股权重超20%,相比同类通信ETF,独有成分股覆盖了兆易创新(603986.SH)、东山精密(002384.SZ)、沪电股份(002463.SZ)、生益科技、深南电路(002916.SZ)、鹏鼎控股(002938.SZ)等存储、PCB及覆铜板龙头。完整覆盖从紧缺的上游光芯片到受益于CPO/OCS新技术的光纤光缆、AI服务器、光互连、PCB、存储全链条。直接承接AI算力资本开支加速与技术迭代的双重驱动,是把握通信及电子算力板块业绩释放的核心工具。截至2026年5月30日,前十大权重股分别为中际旭创(300308.SZ)、新易盛、立讯精密(002475.SZ)、兆易创新、工业富联、东山精密、天孚通信、沪电股份、生益科技、华工科技(000988.SZ),前十大权重股合计占比63.85%。场外联接(A类:008086;C类:008087)。

易、中、天高含量ETF:创业板人工智能ETF华夏(159381)跟踪指数的一半权重集中在光模块CPO板块,另一半权重覆盖国产算力、AI软件应用领域,形成“硬件+应用”的均衡布局,新易盛、中际旭创、天孚通信三大光模块龙头权重占比超49%位居AI类标的第一。前10大权重股为中际旭创(20.88%)、新易盛(17.89%)、天孚通信(10.80%)、协创数据(300857.SZ)、蓝色光标(300058.SZ)、润泽科技(300442.SZ)、长芯博创(300548.SZ)、北京君正(300223.SZ)、昆仑万维(300418.SZ)、同花顺(300033.SZ)。目前基金规模超20亿元,场内综合费率仅0.20%,为ETF最低档。场外联接(A类:025505;C类:025506)。

数据来源:wind,华夏基金、券商研报,以上个股不作为推介,截至2026.6.8,上述基金风险等级为R4(中高风险),属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。个股不作为推荐。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。费率备注:①投资者在申购或赎回基金份额时,申购赎回代理机构可按照不超过0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。②场内外交易费用以证券公司实际收取为准