财闻APP

财闻APP

三度叩门A股市场:科凯电子近4成溢价“借道”飞鹿股份

6月23日,飞鹿股份集合竞价就一度涨超20%,连续竞价后虽有小幅回落,但午后开盘亦封死“20CM”涨停,报价11.76元/股。

6月22日盘后,停牌多日的“轨交防腐防水第一股”飞鹿股份(300665.SZ)终于敲定了最新易主方案。

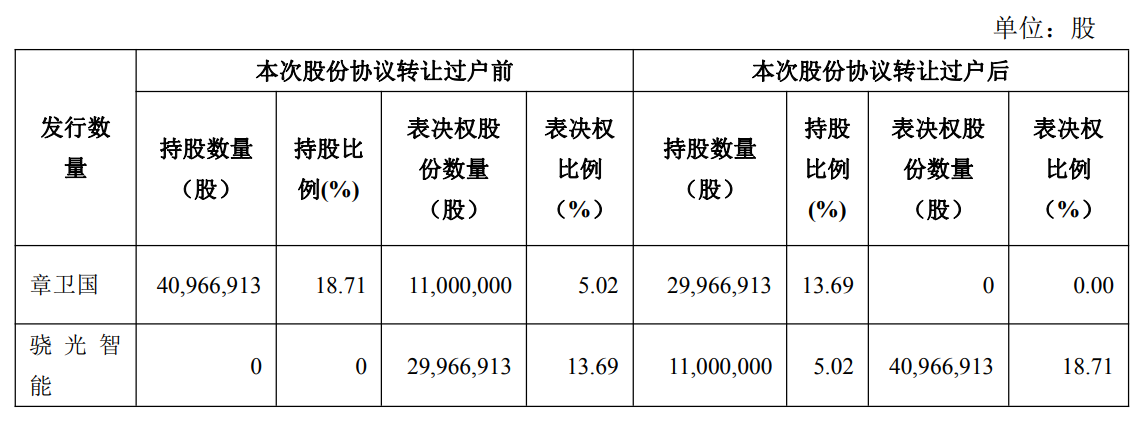

依据公告,其现任控股股东、实际控制人章卫国拟以13.7元/股转让所持有的2295.41万股飞鹿股份股权(占公告披露日总股本10%),总价款约3.14亿元,受让方系青岛君拓启航智能科技有限公司(简称“君拓启航”)。交割完成后,新买家将同步向飞鹿股份提供6000万元借款;并在交易完成后进一步拓展公司现有主营产品在军工、船舶等领域的使用场景,视情况开展军工、消防等新业务。

次日复牌,市场迅速对其投下信任票。仅集合竞价就一度涨超20%,连续竞价后虽有小幅回落,但午后开盘亦封死“20CM”涨停,报价11.76元/股。如此走势,也与飞鹿股份停牌前两个交易日累计下挫17.02%的表现形成鲜明对比。

事实上,这已是飞鹿股份近一年来第二次筹划控制权变更。也就是说,在上市公司归母净利润连亏三年的背景下,创始人对控制权的甩卖意图亦十分迫切。

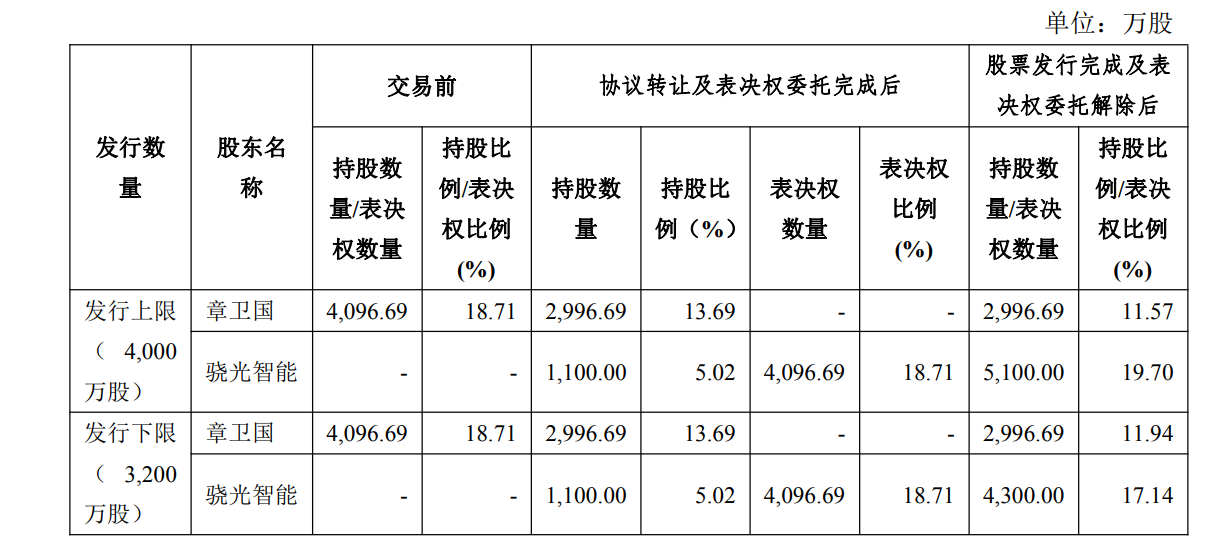

去年8月,章卫国曾与上海骁光智能技术有限公司(简称“骁光智能”)达成一揽子协议。通过“转让股权+委托表决+定向增发”的方案,首先向后者出让上市公司5.02%股权+13.69%表决权,后续再以8.08元/股的价格、向骁光智能发行3200万股—4000万股股权,募集资金不超3.23亿元。交易整体落地后,骁光智能将握有17.14%—19.70%表决权,并计划为飞鹿股份提供不少于5000万元的无担保借款。

然而,由于“外部环境及骁光智能自身情况发生较大变化”,这场带有明确纾困意图的资本还是于今年2月10日宣布告吹。最终结果是,前述定增及表决权委托事项亦同步终止,但因股权转让已经执行,骁光智能可支配表决权比例也从18.71%回落至5.02%,实控权重回章卫国之手。

进一步对比两份易主方案,财闻注意到,本次与君拓启航的交易不仅在程序上有了大幅简化,不再涉及表决权委托与定向增发动作,也意味着不需要额外的监管审批流程;同时在定价方面,亦比骁光智能12.6694元/股(5.02%股权转让价格)的报价高出约8.13%,且较停牌前(6月15日)9.80元/股的收盘价溢价约39.80%。

对此,万联证券投资顾问屈放向财闻指出,除了价格因素外,两份方案的背后差异或也与政策环境密切相关。去年12月公布的《上市公司监督管理条例(征求意见稿)》就有规定,上市公司股东不得通过任何形式将表决权交由他人按照他人意志行使,违反上述规定的,受托人不得行使表决权。这意味着此前“表决权委托+定增”的路径面临更大的政策不确定性。同时他还补充称,相比骁光智能,君拓启航有着更明确的产业协同逻辑。

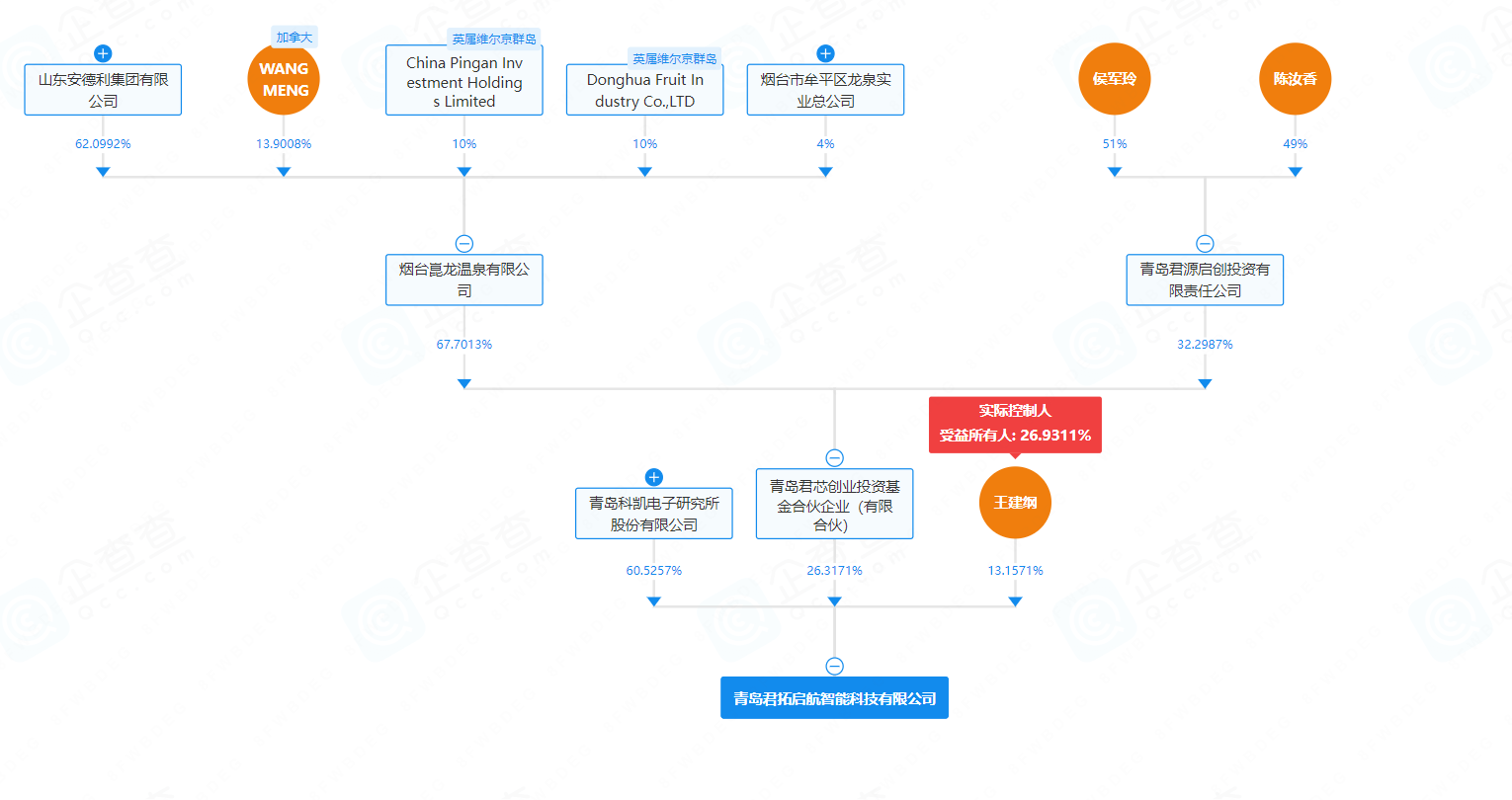

企查查显示,君拓启航穿透后第一大股东系青岛科凯电子研究所股份有限公司(简称“科凯电子”),持股占比约60.53%。这是一家成立于1997年7月、注册资本3.36亿元、在国内军工电子领域深耕至今的国家级专精特新“小巨人”企业,主营专用集成电路、混合集成电路及微电路模块的研发和生产。本次易主公告中,君拓启航也多次承诺,将为飞鹿股份的防腐防水材料业务拓展军工、船舶等应用场景。

与此同时,飞鹿股份方面亦向财闻回应道,公司工业涂料业务此前就已应用于轨道交通、汽车、风电、军工等领域,君拓启航及科凯电子背后的客户资源,或将有效赋能公司主营。

但需提醒的是,科凯电子此前曾有多次资本化运作的失败经历。

早在2023年6月,该公司创业板IPO就已获批受理,拟融资超10亿元,但在经历两轮审核问询后却于次年4月主动撤回。2025年3月,深交所决定对科凯电子及其实控人王建绘、王建纲等出具监管函,指出其在发行上市申请中存在研发投入内控未有效执行、收入确认及采购管理内控不规范等违规行为,信息披露不准确,决定采取书面警示的自律监管措施。

IPO折戟后,科凯电子也曾尝试了并购重组等手段。2024年9月,工业自动化检测领域上市公司思林杰(688115.SH)就计划以14.91亿元收购科凯电子71%股份。去年3月,监管部门也针对该笔收购下发了问询函,重点关注了交易协同性、评估方法和商誉、标的公司规范性等问题。然而,由于交易规模较大、涉及方众多,方案论证历时过长,叠加市场环境变化,思林杰最终于今年1月宣布终止交易。

好在,针对锁定期的问题,君拓启航及科凯电子也在本次易主公告中做出了如下承诺:受让股份锁定5年、36个月内不质押、未来12个月不排除继续增持等。相比之下,骁光智能方案中却并未有过类似长期锁定计划。至于科凯电子未来能否借道飞鹿股份完成“曲线救国”,财闻也将持续关注深交所的具体审核结果。