财闻APP

财闻APP

ETF周评|资金为AI发电:电力设备、光伏板块领涨

能源领域持续升温,尤其是电力设备行业表现突出。在板块上涨的影响下,电网设备ETF(159326.SZ)、光伏ETF龙头(560980.SH)等ETF涨幅居前。

在刚刚过去的一周(11月3日至11月7日),市场经历了先抑后扬的震荡走势。继10月末指数触及4000点之后,本月首周市场经历调整后,最终于11月6日和7日再次回到4000点区域,整周上证指数小幅上涨1.08%,深证成指和创业板指数分别微涨0.19%和0.65%。

近期,能源领域持续升温,尤其是电力设备行业表现突出。根据申银万国行业一级分类,电力设备板块上周上涨了5.56%,其中电网设备、光伏设备及风电设备分别增长了12.1%、7.55%和4.02%。值得一提的是,细分领域中火电设备与输变电设备的表现尤为亮眼,涨幅分别为29.78%和21.7%。在板块上涨的影响下,电网设备ETF(159326.SZ)、光伏ETF龙头(560980.SH)等ETF涨幅居前。

为AI发电,电网设备迎来大涨

聚焦到ETF产品,电网设备ETF(159326.SZ)凭借10.92%的周涨幅位列榜首。电网设备ETF(159326.SZ)是目前全市场唯一跟踪中证电网设备主题指数的ETF,该指数选取业务涉及特高压产业、智能电网建设等领域的上市公司证券作为指数样本。从申万三级行业分类来看,指数成分股的行业分布以输变电设备、电网自动化设备、线缆部件及其他、通信线缆及配套、配电设备为主,拥有较强的电网设备行业代表性。

华夏电网设备ETF(159326.SZ)基金经理单宽之对财闻表示,随着AI技术的快速发展,全球数据中心的电力需求呈现爆炸式增长。算力中心的平稳运行离不开高密度、强效能、可持续的电力供应,电网设备或将成为本轮AI基础设施投资浪潮中最直接的受益者。

他进一步指出,中长期来看,国内特高压项目继续稳步推进落地,变压器和智能电表等电网设备的海外市场空间有望进一步打开,电网设备行业未来可期。

上周光伏ETF同样表现不俗,其中广发基金旗下跟踪中证光伏龙头30指数的光伏ETF龙头(560980.SH)上周录得10.80%的增长。

广发基金对财闻表示,今年是《巴黎协定》签署十周年与中国“双碳”目标提出的第五年。五年时间里,中国光伏产业10年增长56倍,装机量占比升至26.48%,发电量增长近百倍。2025年1-7月,新增光伏装机为同期火电5.3倍。中国宣布2035年非化石能源消费占比将超30%,光伏将成主力。

当前光伏行业“反内卷”已取得一定积极成效,三季度主链上游环节预计显著减亏,后续关注底部反转;储能行业呈现供需两旺态势,国内外需求共振,新型储能“一芯难求”,头部电池企业持续满产,电池价格延续上涨趋势,供应链整体具备价格传导能力,储能景气度有望持续。

跨境型ETF成为市场亮点

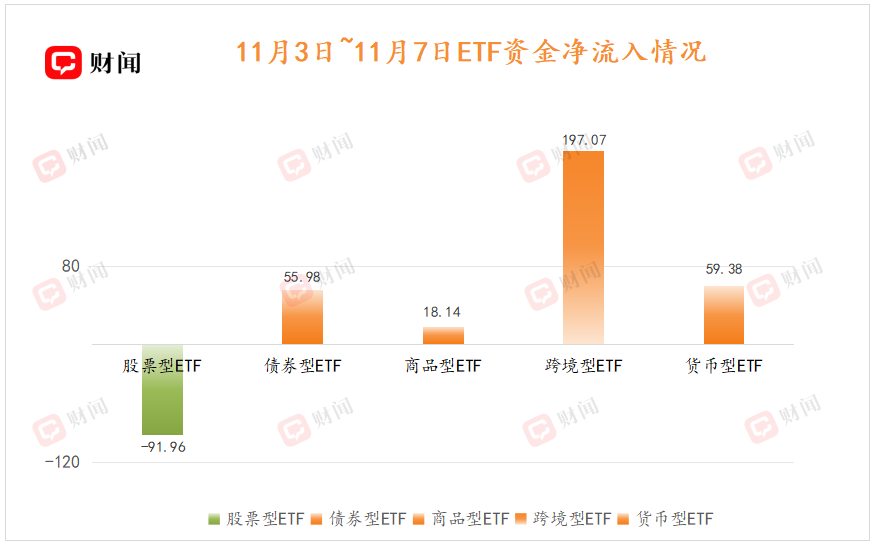

在市场整体震荡的情形下,股票型ETF成为上周唯一资金净流出的ETF类型,而形成鲜明对比的是,跨境型ETF却吸引了高达197.07亿元的资金流入。

跨境型ETF成为上周市场一大亮点。新发的两只巴西ETF受到市场欢迎,单只吸金超25亿元,但首发上限只有3亿元。在多重力量推动下,跨境型ETF资金流入效应显著,上周该类产品规模已突破9000亿元。与此同时,四季度以来超跌的港股科技股以及港股创新药,在上周迎来相关资金提前布局。恒生科技ETF(513130.SH)、恒生科技指数ETF(513180.SH)以及港股创新药ETF(513120.SH)上周资金流入规模居前。

而前期市场热度较高的半导体领域,在板块回调影响下,相关ETF流出规模靠前,科创芯片ETF(588200.SH)和半导体设备ETF(159516.SZ)上周单周资金流出金额分别为12.52亿元和7.29亿元。

银行板块持续反弹态势

四季度以来,银行板块持续反弹态势,截至11月7日收盘,中证银行指数四季度以来的涨幅达到7.34%;上周(11月3日至11月7日),中证银行指数涨幅为2.83%。伴随着银行板块估值修复和资金的青睐,银行ETF(512800.SH)单周规模增长超20亿元。