财闻APP

财闻APP

亏损扩大71%仍被看好?小马智行盈利底气何来

小马智行交出港股上市后首份季度成绩单,在营收快速增长的同时亏损也在扩大,但二级市场仍给予较高的信心。

11月25日,自动驾驶公司小马智行(PONY.US,02026.HK)交出港股上市后首份季度成绩单。财报显示,公司在营收保持高速增长的同时,亏损幅度亦同步扩大,呈现出高投入扩张阶段的典型特征。而另一方面,其核心业务Robotaxi(自动驾驶出行服务)在广州实现单车盈利转正,为行业长期关注的“自动驾驶能否盈利”问题提供了积极答案。

或受财报披露及新合作发布的影响,小马智行港股美股近日迎来反弹,其中港股周内涨幅达到15.27%,11月26日报收100.4港元/股;美股11月24日及25日两个交易日涨幅达19.12%,报收13.33美元/股。

营收高增难掩亏损压力

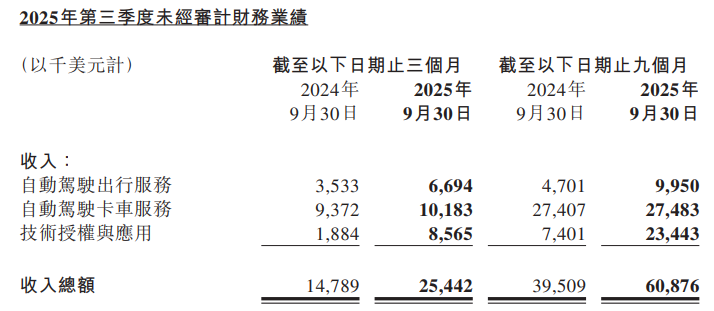

2025年第三季度,小马智行实现总收入2540万美元(约人民币1.8亿元),同比增长72.0%。其中,Robotaxi业务收入达670万美元(约人民币4743万元),同比增长89.5%,乘客车费收入同比激增超200%;自动驾驶卡车业务收入为1029万美元(约人民币7285万元),同比增长8.7%;技术授权与应用收入增速最为显著,同比增长354.6%至860万美元(约人民币6088万元),主要受自动驾驶域控制器需求推动。

尽管收入结构更加多元化,且增长强劲,但公司亏损规模仍在扩大。第三季度经营亏损达6970万美元(约人民币4.9亿元),净亏损6160万美元(约人民币4.3亿元),同比分别扩大71%和46%。

作为纯 L4路线的坚守者,公司需持续投入技术迭代,规模化摊薄效应尚未显现。这一方面反映出公司在技术研发与车队规模上的持续投入,另一方面也凸显出自动驾驶行业仍处于高投入期的现实。

截至9月30日,公司现金及等价物、短期投资等合计约人民币41.84亿元。叠加港股上市融资约人民币60亿元,公司已储备超百亿资金,为后续规模化扩张提供有力支撑。

值得注意的是,尽管营收保持72%的高速增长,但亏损同步扩大的现象让部分机构投资者保持观望。财报发布后,摩根士丹利维持“持平”评级,指出“公司需要证明其能在扩大规模的同时控制亏损幅度”。

轻资产模式加速落地

本次财报最引人注目的亮点,是Robotaxi业务在广州实现单车盈利转正。数据显示,基于第七代Robotaxi车型,截至11月23日最近两周,单车日均订单量达23单,单位经济模型首次转正。这一突破为自动驾驶服务的盈利模式验证提供了重要依据。

受此消息影响,多家投行上调了对公司2026年营收预期。高盛分析师指出:“单车盈利转正是行业里程碑事件,证明Robotaxi商业模式在特定场景下已具备经济性。”

车队规模方面,小马智行当前Robotaxi车辆总数已达961辆,其中667辆为第七代车型。公司预计将提前实现年内超1000辆的目标,并计划在2026年底前将车队规模扩大至3000辆以上。

在扩张路径上,小马智行积极探索“轻资产+AI赋能”模式,与阳光出行、深圳西湖集团等出行平台合作,由合作方负责运营与市场推广,自身专注于技术输出与车辆管理。

这一模式不仅降低资产负担,也加速了在一线城市的覆盖速度。目前,公司已在北京、广州、深圳、上海四大一线城市开展全无人收费运营,显示出其在复杂场景下的技术成熟度。

成本控制方面,第七代Robotaxi系统采用全车规级零部件,自动驾驶套件成本较前代下降70%,其中计算单元成本降幅达80%。公司预计,2026年这一成本还将进一步下降20%。

价值逻辑更切实际

小马智行本季财报释放出一个重要信号:自动驾驶行业正从技术验证阶段转向规模运营阶段。尽管亏损仍在扩大,但现金储备充足、核心业务实现盈利转正、成本进入下降通道,其商业闭环已基本完善。

此外,公司收入结构正在发生变化。技术授权与Robotaxi车费收入占比提升,增强了收入的可持续性。与阳光出行等平台的合作,标志着小马智行从技术提供者向生态构建者转变。

当然,挑战依然严峻。监管政策动态变化、城市拓展中的本地化适配、长尾场景的技术攻坚等问题仍需持续投入。对比竞争对手,其场景布局相对集中,文远知行通过 Robobus、环卫车等多场景分摊成本,百度萝卜快跑累计服务超 1700 万单,滴滴计划 2025 年投放千辆 Robotaxi,赛道内卷加剧。

对于市场而言,自动驾驶的价值逻辑正在从“故事驱动”转向“数据驱动”。能否在扩张中控制亏损幅度、在落地中验证盈利模型,将成为衡量企业价值的新标尺。小马智行此次财报,为市场提供了一个观察行业拐点的重要窗口。