财闻APP

财闻APP

茅台春节前价格上涨推动白酒股热度攀升 反弹还是反转?

临近春节,消费市场逐渐升温,也进一步提升了投资者对白酒板块的乐观预期。

近期,白酒板块热度攀升,贵州茅台(600519.SH)股价站上1500元,截至2月9日收盘,茅台股价收1524.96元/股,总市值达1.91万亿元。

自1月29日白酒板块现罕见大涨以来,白酒股近期表现突出,久违的“喝酒”行情似乎再次出现。白酒指数(881273)1月29日大涨9.68%,从1月28日低点至今涨幅仍超8%。这背后,众多分析均认为,白酒板块近期的反弹,主要基于宏观政策利好因素、A股板块轮动避险资金青睐以及春节旺季茅台动销超预期等因素。

近日,商务部等9单位关于印发《2026“乐购新春”春节特别活动方案》的通知。其中提到,2026年春节将迎来9天假期,为繁荣节日市场、丰富群众文化生活、激发假期消费活力,打造全域联动、全民乐享的春节消费盛宴,结合农历马年文化内涵与春节消费特点,制定本方案。

临近春节,消费市场逐渐升温,也进一步提升了投资者对白酒板块的乐观预期。

机构、游资共舞,是反弹还是反转?

机构看好白酒的观点大都简洁明了。开源证券研报指出,首先,白酒需求端呈现缓慢复苏态势,高端白酒批价回落至合理区间后,有效激发了真实消费需求,叠加春节旺季临近,家庭聚会、礼品馈赠等场景需求集中释放,价格下行带来的消费提振效应逐步显现;其次,从近期消费场景恢复情况来看,宏观政策对白酒核心消费需求的扰动持续减弱,市场预期趋于稳定;再次,随着宏观经济逐步企稳、促消费政策持续出台,整体消费市场活力有望修复,白酒行业有望实现企稳回升。

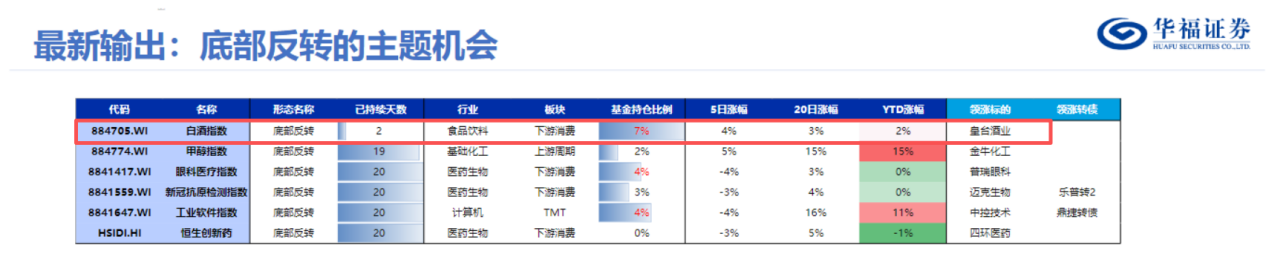

华福证券最新研报将白酒行业新增为底部企稳和底部反转。

中信建投(601066.SH)研报表示,预计2026年行业见底,头部市占率将提升,看好春节前后白酒板块或迎十年大底投资机会。目前白酒板块估值处于历史低位,具备较强底部配置价值,同时关注消费政策催化。

证券分析师张伟敬对财闻表示,白酒行业短期反弹,一是2026年国家消费政策力度大、近期PPI数据的好转、房地产三道红线政策放松等均构成利好因素;二是近期A股板块轮动明显,资金有避险需求;此外,2025年第四季度以来,白酒板块的公募资金超低配置,处于相对合理的估值区间。

一位近期参与白酒行情的短线交易者对财闻称:“出于节前资金避险也好,亦或是受春节白酒消费预期转向乐观,每年春节前的白酒大消费行情是市场资金的可选项之一。尤其是近期科技股波动较大,亏钱效应放大,长期处于超跌的白酒板块就成了为数不多的避风港。”该投资者在1月30日买入二三线小盘白酒股,随后在2月3日获利了结,区间收益超10%。

据同花顺数据,商业航天板块指数(886078)从1月12日高点的2708.40点一路回落调整,截至2月9日收至2509.73点,区间最大回撤超10%。反观白酒板块,白酒指数(881273)同期先是阴跌,在1月29日大涨后至2月9日,板块指数仍收在此前跌幅之上,实现“V型”反弹。

1月29日白酒板块迎史诗级大涨。茅台大涨8.61%,五粮液(000858.SZ)、金种子酒(600199.SH)、皇台酒业(000995.SZ)、水井坊(600779.SH)、金徽酒(603919.SH)等接近20股涨停,板块指数涨9.79%,酒ETF(512690)涨停。

兵马未动,粮草先行。其实资金层面早有“端倪”,以贵州茅台为例,据同花顺数据,1月13日开始融资融券余额就开始攀升,从1月12日的166.69亿元增长至1月28日的202.30亿元。而茅台股价从1月29日起领白酒板块上涨,融资融券余额也伴随股价的拉升迅速抽离。五粮液的情况接近,在1月29日白酒板块大面积涨停潮当日融资融券余额来到近期高点的63.79亿元,仅3个交易日就降至12个交易日之前的水平(59.4亿元附近)。

山西汾酒(600809.SH)融资融券余额从1月13日的11.01亿元增至1月29日峰值的13.64亿元,随后开始回落。

“机构型资金会倾向于抱团大盘股,游资和散户的风格会更激进一些,往往会参与一些小盘白酒股。这些个股往往短期内股价弹性大,容易赚取超额收益。”某营业部大户向财闻表示。

尽管业绩大幅下滑,皇台酒业却实现“三连板”(1月29日—2月2日),其中不乏游资炒作的成分。从龙虎榜数据来看,皇台酒业已连续两日登上“龙虎榜”,在前五大买卖席位中,机构身影罕见,爱建证券有限责任公司上海浦东新区前滩大道证券营业部等表现活跃。即便2月6日皇台酒业跌停,但龙虎榜依旧处于净买入状态。

分析师:白酒动销分化严重行业呈现两头好、中间差的态势

近期,飞天茅台的价格波动,特别是批发价的上涨,往往会助推市场对白酒板块的乐观预期。

行业第三方酒价平台数据显示,上周,飞天茅台批发价上涨。2月8日,2026年飞天茅台原箱装(53度/500ml)报1710元/瓶,较前一日(2月7日)持平,较2月2日增长120元;2026年飞天茅台(散瓶)报1660元/瓶,较前一日增长30元/瓶,较2月2日增长60元/瓶。不过,2月9日,2026飞天茅台原箱装价格较昨日下跌了30元/瓶,为1680元/瓶。

对于今年春节前的销售情况,一家销售额超百亿的酒类大商企业方面向财闻表示,集团近期在电商渠道的销售水平与去年同期基本持平,且销量好的产品较集中在茅台、五粮液、汾酒、习酒、剑南春等这些知名度更高的品牌。至于在线下渠道的销售,公司今年通过更多做品鉴会的方式来推动整体白酒产品的销售,其中自有产品销售更佳。

总体来看,白酒行业的整体形势仍不容乐观。“整个白酒行业已经进入了凛冬,仍然在一个去库存的过程,行业尚未探底。”张伟敬认为。他通过渠道调研了解到,目前白酒的分化严重,呈“两头好、中间差”的局面。

具体来看,他指出,茅台2026年的市场化改革,投放节奏和投放渠道的科学化,叠加相比去年今年有价格的明显优势激发新消费群体。市场动销超预期,量价齐升。五粮液因为2025年低基数和控货的原因,2026年整体价格稳定,动销实现增长。此外,100元—200元的价位带,春节走亲访友、家庭聚会刚需,需求稳健,只是渠道库存有点大,厂家也在合理控制春节的发货节奏。

不仅外界分析,即使类似今世缘(603369.SH)这样的百亿级酒企方面,对2026年春节白酒销售也持一定谨慎态度,其预测今年公司整体动销比去年同期“会下一个台阶”。

今世缘方面在近日接受投资者来访时表示,公司从相关调研情况看,节庆消费的集中效应尚未完全显现,渠道商和终端商的信心指数没有明显提振,市场仍存在一定的观望情绪,其还预测,“(行业)整体消费预计将延续2025年四季度以来的缓慢恢复态势。”由于春节是白酒消费最集中的阶段,加之今年长达9天的黄金周对行业是利好,今世缘表示,公司正在积极筹备春节销售,渠道终端的签约进展顺利,围绕节庆的线上线下活动也在持续推进,同时,公司对库存进行了合理控制,努力把控量价平衡。

对于后续市场预测,今世缘表示,2026年第一季度,行业整体开瓶数同比大概率仍是负增长,公司对此有心理预期,不同企业和价格赛道会出现分化。

“凛冬已至,春天尚远”对于白酒行业的后续走势,张伟敬分析称。他还指出,白酒行业自2021年下行也经历了五年的深度调整,2025年上市公司的报表出现了大幅下滑,开始供给侧调整,预计2026年下半年探底。再加之宏观的和行业政策的不确定性,行业还处于逐渐去库存、价格恢复的过程,“预计这个过程相比上一轮周期要更长”。

至于白酒股的后续走势,张伟敬表示,白酒产业韧性足,龙头市场份额提升,目前行业整体估值合理,向下的空间不大,但由于目前行业基本面还不够支撑、向上弹性也不足,“或是一个震荡向上的行情”。