财闻APP

财闻APP

外媒转多!存储需求激增+国产技术突破,上游半导体设备拉升不止!

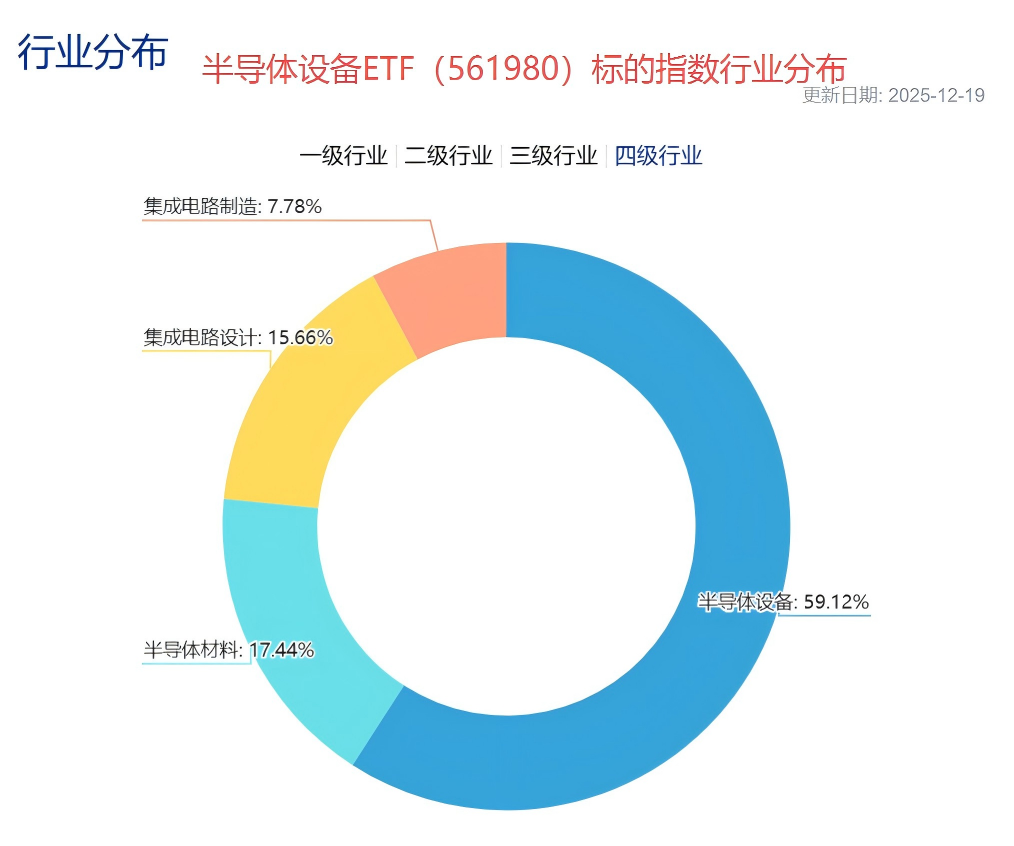

半导体设备ETF(561980)跟踪中证半导,标的指数中“设备”含量近60%,截至上周五年内涨幅达54.82%,在中证全指半导体、国证芯片等主流芯片指数中位列第一。

存储芯片持续活跃,本周一再度高开拉升,珂玛科技(301611.SZ)开盘涨停。上游半导体设备需求受益,表现强势。半导体设备ETF(561980)盘中一度飙涨超4%,目前涨3.76%,午后成交额高达2.96亿元。

成分股方面,珂玛科技、立昂微(605358.SH)封涨停板,上海新阳(300236.SZ)涨超15%,艾森股份(688720.SH)涨超14%,联动科技(301369.SZ)涨超9%,拓荆科技(688072.SH)、长川科技(300604.SZ)涨超7%,权重股北方华创(002371.SZ)、中芯国际(688981.SH)、中科飞测(688361.SH)、海光信息(688041.SH)、南大光电(300346.SZ)等多股走强。

据中证指数官网,半导体设备ETF(561980)跟踪中证半导,标的指数中“设备”含量近60%,截至上周五年内涨幅达54.82%,在中证全指半导体、国证芯片等主流芯片指数中位列第一。

外媒一致“唱多”国产芯片,资本化进程明显加速

消息面上,彭博社周一发文称,中国芯片技术发展迅速,有望在2026年或2027年迎来“DeepSeek时刻”,对英伟达及其供应链产生颠覆性影响。

此前一周,大摩分析师与美国银行也发表最新观点,强调在史无前例的AI基建热潮与传统芯片需求复苏的合力下,芯片股的“长期牛市逻辑”依然完好无损。

其中,科技巨头们主导的全球AI基础设施建设进程愈发火热,全面助力3nm及以下先进制程芯片扩产与先进封装产能扩张大举加速,半导体设备板块的长期牛市逻辑仍然坚挺。

开源电子认为,半导体设备自主可控或是当下强确定性和弹性兼备科技主线,主要源于以下三个方面:

首先,两存上市是存储产业加速的标志。其次,先进逻辑扩产的现实在不断加强。最后,从国内晶圆厂龙头100%的稼动率来看,产能利用率始终高企,越来越多的外资机构开始看多中国市场。

此外,据新华社消息,上海交通大学科研人员近日在新一代光计算芯片领域取得突破,首次实现了支持大规模语义媒体生成模型的“Light”芯片,标志着中国在光芯片领域迈出了具有里程碑意义的一步。

据悉,该芯片攻克了三重瓶颈,实现了全光端到端处理以及大规模生成任务,打破了技术壁垒,达到了全球领先的水平。其次,在性能方面,它实现了对传统芯片的碾压,有望彻底解决人工智能大模型在算力成本和能耗方面的核心痛点。

AI拉爆存储需求,全球半导体规模持续提升

据CFM闪存市场近日发布的2026年存储市场展望报告,预计26Q1服务器eSSD和DDR5 RDIMM仍存在较大供应缺口,预计DDR5 RDIMM大幅上涨40%以上,eSSD上涨20%—30%。

嵌入式存储方面,2025年四季度嵌入式NAND和DRAM合约价分别出现高达30%和45%以上的涨幅,预计一季度还将出现大幅上涨。

东莞证券指出,一方面,存储价格持续上行,表明AI带来的需求十分旺盛,存储产业链相关企业有望受益价格上涨;另一方面,价格上涨也可能导致消费电子供应链成本上升,影响智能手机、PC等终端出货量。此外,各大存储企业积极推进产能扩充,有望拉动国产半导体设备、材料需求。

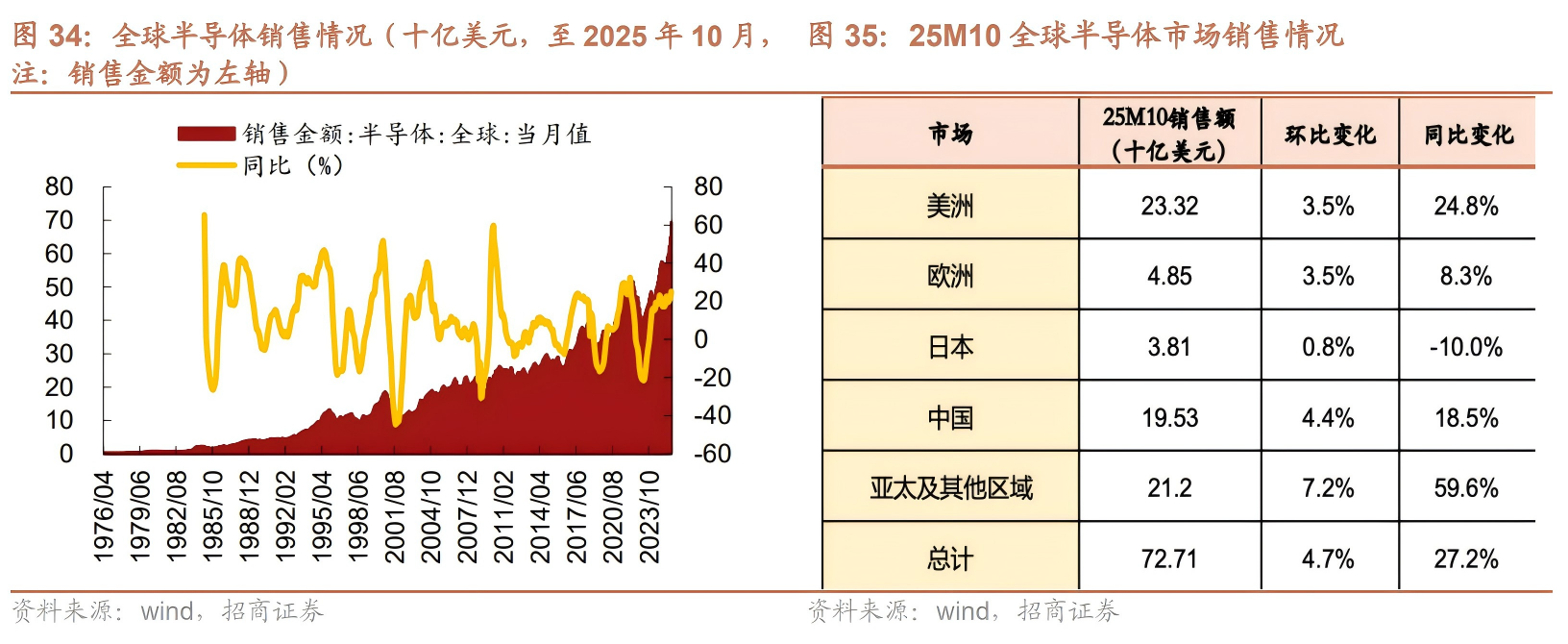

行业数据方面,日前WSTS已上修2026年全球半导体销售额至9754亿美元。

招商证券指出,本轮半导体周期从23M2开始环比持续复苏,主要系AI需求持续旺盛拉动,25M10全球半导体销售额727亿美元,同比+27%/环比+5%;预计2025年全球半导体销售额7722亿美元,同比+22.5%,同时上修2026年全球销售额至9754亿美元,同比+26.3%。未来随着国内大厂资本开支增长,中国半导体销售额有望持续增长。

上游设备需求核心受益,半导体设备ETF(561980)设备含量近60%

招商证券指出,AI需求增长带动全球存储及先进制程产能扩张,展望2026年—2027年国内存储及先进制程扩产有望提速,国内设备厂商订单持续向好,国产化率进入快速提升阶段,卡位良好及份额较高的存储设备公司有望受益。

该机构认为,存储板块价格持续上涨,大厂预计Q4业绩趋势向好,考虑到明年位元产出有限,或仍存在结构性机会;AI端侧芯片各厂商新品迭代和量产节奏仍在推进。当前或可关注受益于存储扩产周期的设备、需求持续向好的算力及代工等,同时关注各科创指数和半导体指数核心成分股。

中证指数官网数据显示,半导体设备ETF(561980)跟踪中证半导,标的指数中“半导体设备”含量近60%,设备+材料+集成电路设计三行业占比超90%,均为芯片产业链中/上游的“卖铲子”领域,国产替代空间广阔。

从重仓股来看,中证半导重点布局中微公司、北方华创、寒武纪、中芯国际、海光信息等产业龙头,前十大集中度近八成。截至12月19日,该指数2025年年内涨幅54.82%,区间最大上涨超80%,在中证全指半导体、中华半导体芯片、国证芯片等主流半导体指数中位列第一。