财闻APP

财闻APP

科创半导体ETF领涨市场,美光240亿美元加码新加坡NAND产线

科创半导体ETF(588170)上涨3.25%,领涨市场。

截至2026年1月27日13:01,上证科创板半导体材料设备主题指数(950125)强势上涨3.39%,成分股芯源微(688037.SH)上涨13.01%,兴福电子(688545.SH)上涨10.36%,和林微纳(688661.SH)上涨6.64%,华峰测控(688200.SH)、富创精密(688409.SH)等个股跟涨。科创半导体ETF(588170)上涨3.25%,领涨市场。

从资金净流入方面来看,科创半导体ETF近8天获得连续资金净流入,最高单日获得9.88亿元净流入,合计“吸金”32.97亿元,日均净流入达4.12亿元。

消息面上,全球存储芯片巨头美光科技(MU.US)宣布,将在未来十年内斥资240亿美元用于新加坡NAND闪存工厂的扩张项目,晶圆产量预计于2028年下半年启动,此次大规模扩张计划将新增3000个就业岗位。值得注意的是,该工厂的扩张与美光此前在新加坡启动的70亿美元HBM封装厂形成协同效应。

这一超长期、高强度的资本开支(Capex)信号,不仅凸显AI驱动下存储需求的结构性爆发,更标志着全球存储巨头正加速产能军备竞赛——而Capex的持续兑现,正是半导体设备厂商订单能见度与业绩确定性的核心来源。

Capex:半导体行业的“晴雨表”

在半导体行业,“Capex”(资本性支出)从来不只是财务报表上的一个科目,而是产业景气度的核心先行指标。新建一座12英寸晶圆厂,投资动辄百亿美元;一条HBM产线,设备投入就超30亿美元。而其中,70%–80%的资金流向设备采购(Gartner数据),涵盖光刻、刻蚀、薄膜沉积、清洗、CMP、量测等前道核心环节。

Capex的传导并非即时,但路径清晰:1.Capex计划公布 → 设备招标启动(通常提前6–12个月);2.设备交付与安装 → 收入确认(交期3–9个月,验收后确认);3.产线爬坡 → 复购与维护订单(形成长期粘性)。

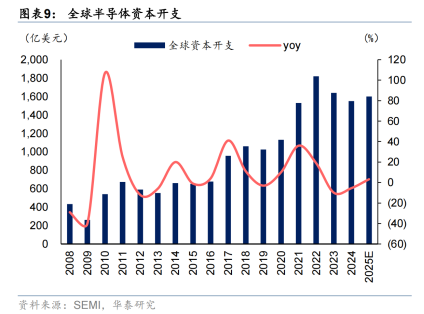

全球Capex趋势:AI驱动结构性扩张

根据SC-IQ2025年5月预测,2025年全球半导体Capex将达1600亿美元,同比增长3%,其中AI相关逻辑芯片与HBM存储投资增速显著高于行业平均。

公司层面,各厂商资本支出高速增长。台积电、美光已经明确提出扩大资本开支,DRAM大厂南亚科总经理李培瑛表示,DRAM供给持续吃紧,为顺应产业趋势,今年资本支出将达500亿元新台币(约合110亿元人民币),同比增幅超过270%,为公司史上最大手笔。支出主要用于扩充新厂产能。

全球头部存储厂资本支出规划

更值得注意的是,Capex结构正在变化:过去以手机、PC需求为主导的周期性加大投入,正转向由AI算力基础设施驱动的结构性、长期性投资。这意味着,本轮Capex上行周期可能比以往更持久,设备需求的“能见度”也更高。

回看历史,每一次半导体大周期的启动,都始于巨头们的一纸Capex公告。而在这场“淘金热”中,真正稳稳赚钱的,往往是那些默默造设备的“卖铲人”。如今,台积电、美光们已挥动支票本,新一轮加大投入浪潮奔涌而来。对于投资者而言,与其猜测哪颗芯片会爆火,不如关注那些被Capex真金白银选中的设备企业——因为它们,正站在确定性最强的黄金赛道上。

半导体设备指数怎么选?

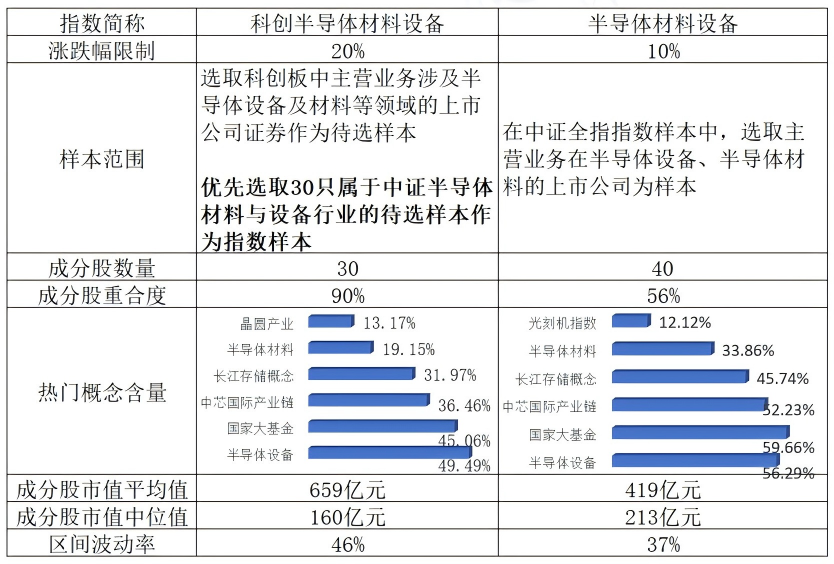

从标的选择上来看,目前市场上聚焦半导体设备的指数有两只,分别是中证半导体材料设备以及科创半导体材料设备指数。前者是科创板中唯一聚焦半导体设备的指数,后者体现行业整体布局,是全市场半导体设备含量最高的指数。(数据来源:Wind,成分行业按申万三级行业划分)

投资者可以根据自己的风格进行选择

- 想搏高弹性、不怕波动的,选“科创半导体材料设备”指数——它聚焦科创板里的设备龙头,涨起来快。目前科创半导体ETF(588170)是跟踪该指数规模最大、流动性最好的ETF,场外联接A:024417;联接C:024418。

- 想稳一点、长期拿着的,选“半导体材料设备”指数——覆盖更广,包含沪深两市的成熟设备企业,波动小些,政策支持也实打实。目前跟踪该指数的半导体设备ETF华夏(562590)近三周规模增速297%,领先同类ETF;跟踪误差近1年赛道最小(0.0169%)。场外联接A:020356;联接C:020357。