财闻APP

财闻APP

量增利薄矛盾加剧,2026年能否迎来汽车行业盈利拐点?

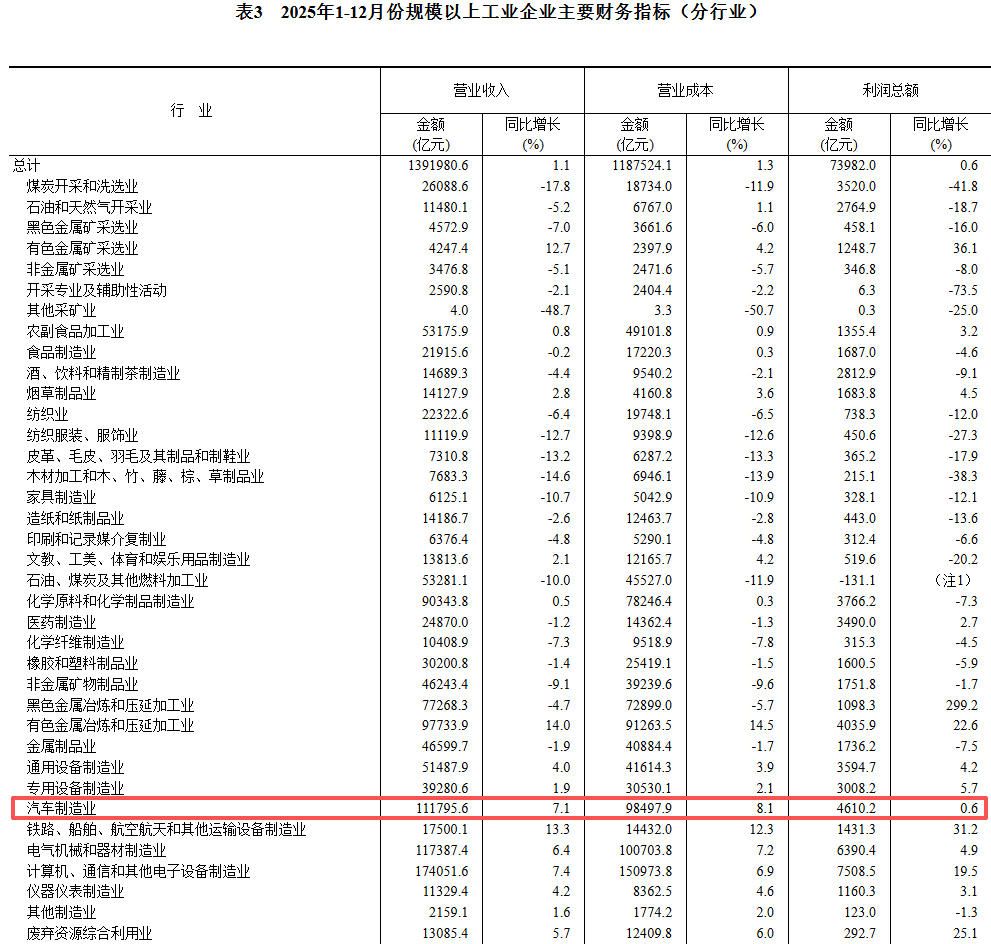

2025年汽车行业利润率仅为4.12%,较2024年4.4%的水平进一步下探,显著低于制造业整体4.7%的平均利润率

国家统计局发布的2025年行业数据,揭开了中国汽车产业“规模扩张与盈利疲软”的鲜明反差。

数据显示,2025年汽车行业利润率仅为4.12%,较2024年4.4%的水平进一步下探,不仅显著低于制造业整体4.7%的平均利润率,更需警惕的是,该数据尚未扣除各项费用分摊,实际净利润率水平更为严峻。

与之形成对比的是,行业规模仍在持续扩大,2025年汽车制造业实现营收111796亿元,同比增长7.1%,但成本增速更快,全年成本高达98498亿元,同比增长8.1%,利润仅实现4610亿元,同比微增0.6%,凸显增收不增利的困境。

这种“量增利薄”的矛盾在新能源汽车领域尤为突出。财闻估算,一辆中型智能电动车的成本涨幅达4100-7000元,几乎完全侵蚀了车企原本5%—8%的利润率。

成本高企与无序竞争致利润收缩

汽车行业盈利空间的持续收窄,本质是成本端与市场端双重压力叠加的结果,且两者形成“成本涨、转嫁难”的恶性循环。

成本端来看,2025年下半年全球锂、铜、铝等大宗商品及DRAM(动态随机存取存储器)等核心零部件价格集体上涨,成为主要拖累。

锂价的飙升直接推高新能源汽车电池生产成本,碳酸锂价格呈“V型反转”,从2025年6月5.9万元/吨的年内低点飙升至2025年12月末13.45万元/吨,较低点涨幅超120%。

铜、铝价格上涨增加了车身及零部件制造开销,2025年现货铜价全年上涨34.34%,沪铜指数从12月单月涨幅近10%,2026年1月伦敦金属交易所期铜价格更是创下13407美元/吨的历史新高,国内铜期货价格同步站上10万元/吨关口,一辆中型智能电动车包括电机绕组及主要线束中需要大约80公斤铜,仅铜价上涨就令单车成本增加1200元左右。

电子元件领域的涨价则更为激进,DRAM价格开启强势的涨价周期,DDR5内存条2025年9月以来涨幅超300%,DDR4内存条涨幅超150%,部分品类甚至“一天一价”。目前智能座舱基本已经覆盖到10万元级别车型,而智能驾驶也愈发普及,车规级内存需求量陡然而升,而智能汽车电子系统成本保守估算单车或将增加超1300元。

市场端的无序竞争进一步加剧了盈利压力,成本上涨与消费者价格敏感度上升形成双重约束,车企难以将新增成本转移至终端售价,只能被动承担成本压力,陷入“成本涨、售价稳”的盈利挤压困境。

此外,新能源补贴退坡等政策调整,让行业盈利失去了重要缓冲,进一步压缩了利润空间。

2026年能否迎来盈利拐点

尽管当前盈利压力显著,对2026年汽车行业利润率的改善也有多重积极信号。

行业格局层面,多重压力正在加速行业洗牌,预计部分徘徊在盈利生死线上的中小车企将退出市场,30%—40%的小规模供应链企业面临淘汰或并购,而头部企业市场份额将进一步集中,规模效应有望降低单位生产成本。

技术降本也将提供核心支撑,在政策大力推动下,企业全力在动力电池回收利用、新型电池技术研发等方面发力,有望缓解原材料依赖,优化成本结构。

市场层面,除企业需自觉遵守相关法律义务,监管层也需加大出手力度,遏制无序竞争,加强价格监测与行业规范,为行业遏制利润下滑、整治不良竞争乱象建立有效“止跌机制”。

需警惕的是,原材料价格高位波动、海外市场合规成本增加等风险仍旧存在,且短时间内很难改善空间有限,行业盈利大幅反弹难度较大。行业整体将从“价格战”转向“效率与技术竞争”,头部企业凭借供应链与规模优势,盈利修复期望将会更高。