财闻APP

财闻APP

字节Seedance2.0出圈,国产AI迎来SD时刻!算力仍是痛点

国内AI加速迭代,背后所需的算力潜力不容小觑。

2026年的开年AI大战,中国大模型又一次迎来“奇点”时刻。

近日,字节跳动在即梦平台正式上线新一代AI视频生成模型Seedance 2.0,该模型主打多模态参考与高效创作能力,它支持图像、视频、音频、文本四种模态输入,采用双分支扩散变换器架构,可同时生成视频和音频,只需编写详细的提示或上传一张图片,Seedance 2.0即可在60秒内生成带有原生音频的多镜头序列视频。

受此提振,国内AI产业链本周以来轮番活跃,2月13日,AI应用方向盘初冲高,掌阅科技(603533.SH)再度涨停冲击5连板,低费率云计算ETF华夏(516630)冲高回落,盘中一度涨超1%;截至11时04分,中芯国际(688981.SH)概念、存储芯片、半导体等方向延续补涨,微导纳米(688147.SH)、富创精密(688409.SH)涨超10%。太辰光(300570.SZ)、光库科技(300620.SZ)、天孚通信(300394.SZ)等光模块CPO概念股蓄力回调。受权重板块影响,同类费率最低的创业板人工智能ETF华夏(159381)回调超1%,盘中成交额快速突破2亿元,同指数规模最大通信ETF华夏(515050)跌近1%。

“杀死比赛”的Seedance 2.0:中国AI的“SD时刻”

值得一提的是,字节这款模型独有的多镜头叙事功能,能够根据单个提示自动生成多个相互关联的场景。AI会自动保持所有场景切换中角色、视觉风格和氛围的一致性,无需手动编辑。官方声称:“非常适合创建从开头到高潮的完整叙事序列,并确保专业级的连贯性。”

有机构表示,Seedance在AI漫剧和仿真人剧已经达到了工业级标准。

如果说去年春节前夕,DeepSeek R1以“小团队、低成本”的姿态震动硅谷,打响了国产大模型突围的第一枪;那么今年春节前夕,字节跳动推出的Seedance 2.0,则是由互联网巨头平台发出的一记重炮,宣告中国AI正式迎来视频生成的历史性跨越。

狂飙突进与算力隐忧:字节Seedance 2.0的商业化“大考”

然而,在这场技术狂飙的背后,一道难以逾越的“算力天堑”正横亘在商业化变现的必经之路上。

此前,Seedance 2.0的核心能力仅作为底层技术,服务于字节内部的“即梦AI”和“小云雀”。而现在,多个迹象表明其已经开始为Seedance 2.0转化为通用的技术服务做准备。据全天候科技独家获悉,Seedance 2.0的API接口有望最快于2月24日对外开放,已有不少下游企业已闻风而动,制定了接入计划,试图抢占AI视频生成的首波红利。

然而,美好的商业愿景正面临物理现实的严峻挑战。与传统的文本大模型不同,视频生成模型对GPU算力的消耗呈指数级增长。

一是计算复杂度极高:它不仅要求单帧画面的高分辨率渲染,更涉及视频帧之间的连续性计算以及复杂的物理规律模拟,这对算力基础设施提出了极高的要求。

二是使用时算力拥挤的现象仍较为显著:据实测,Seedance 2.0虽然生成效果出色,但目前普遍存在生成速度慢、有一定失败率的问题,这是当前“算力拥挤”的直接体现——现有的基础设施在面对复杂的视频算力请求时,已显现出疲态。字节官方也直言:Seedance 2.0还远不完美,其生成结果仍存在诸多瑕疵。

三是大规模开放后服务器负载将成倍增加:如果后续API如期开放,Seedance 2.0将迎来一场真正的“极限压力测试”。大规模开放API绝非简单的接口对接。届时,海量的外部并发请求将瞬间涌入,服务器负载将成倍增加。在“算力拥挤”的现状下,如何突破算力瓶颈,在巨大的流量冲击下保持“稳定的交付速度”,将是Seedance 2.0从“技术尝鲜”走向“商业落地”必须解决的头号难题。

北美AI开支再度加码:算力投入极度坚决

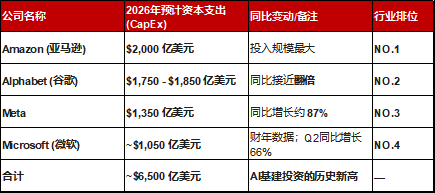

算力即战力。北美四大云厂商的动向释放了强信号:四大科技巨头(Amazon、Alphabet、Meta(META.US)、Microsoft)正以前所未有的力度加码算力基础设施。

为了在这场决定未来数十年格局的军备竞赛中不掉队,四家公司2026年的资本支出(CapEx)总额预计将高达6500亿美元。这种“不惜代价”的投入规模,充分印证全球AI算力需求仍处于高速增长阶段。

具体投入拆解:

亚马逊(AMZN.US)(Amazon):毫无疑问的“烧钱之王”。作为云计算领域的领头羊,亚马逊将2026年的资本支出目标定在了惊人的2000亿美元,位列四巨头之首,显示其在AI算力与云服务扩张上的极度激进。

谷歌母公司(Alphabet): 紧随其后,其2026年资本支出计划高达1750亿至1850亿美元,同比接近翻倍。显示出谷歌在Gemini等模型迭代及TPU集群建设上的迫切需求。

Meta(原Facebook): 在开源AI领域一路狂奔的Meta,预计全年资本支出将增至1350亿美元,同比增幅或高达87%。这笔巨资将主要用于扩充GPU储备,以支撑Llama系列模型的训练及下一代元宇宙算力需求。

微软(MSFT.US)(Microsoft): 受益于OpenAI的先发优势,微软依然保持高压投入。其第二季度资本支出同比增长66%,预计截至2026年6月的财年内,资本支出将逼近1050亿美元,重点巩固其在Azure AI层面的护城河。

结语:与其担忧“过剩”,不如警惕“掉队”

作为2025年的市场主线,以光模块CPO为代表的北美算力产业链表现不俗,站在2026年,关于“算力过剩”的担忧成为算力板块向上突破的一层结界,然而,我们必须透过现象看本质:全球科技巨头的千亿级投入,绝非一场非理性的军备竞赛,而是基于“业绩兑现”的前瞻布局。

以谷歌为代表的强劲财报已经证明,AI正在从“讲故事”变成实打实的“印钞机”。与此同时,国内AI加速迭代,背后所需的算力潜力不容小觑。更何况模型的迭代还未到瓶颈,DeepSeek团队在论文表示,由于训练算力有限,DeepSeek-V3.2的世界知识广度还是落后于Gemini 3 pro这样的顶尖闭源模型。可以说,全球AI竞争正处于跑马圈地、需求井喷的关键窗口期,“投资不足”的风险或许远大于“投资过剩”的风险。当分歧逐渐弥合,共识重新凝聚,算力板块将再度迎来业绩+估值双重提振下的戴维斯双击。

相关ETF:

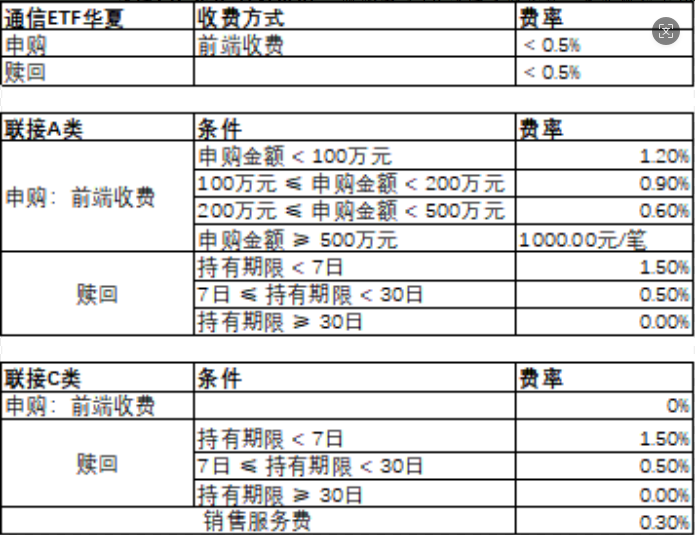

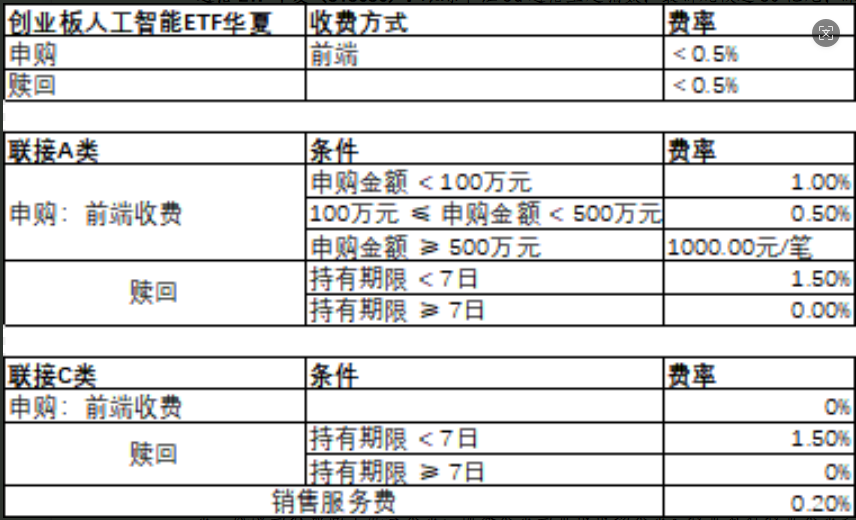

创业板人工智能ETF华夏(159381):跟踪指数的一半权重集中在光模块CPO板块,另一半权重覆盖AI软件应用领域,形成“硬件+应用”的均衡布局。前10大权重股为中际旭创(300308.SZ)(14.27%)、新易盛(300502.SZ)(13.00%)、天孚通信(7.20%)、蓝色光标(300058.SZ)、协创数据(300857.SZ)、同花顺(300033.SZ)、北京君正(300223.SZ)、润泽科技(300442.SZ)、昆仑万维(300418.SZ)、深信服(300454.SZ)。目前基金规模近20亿元,场内综合费率仅0.20%,为同类最低,适合追求高弹性、看好AI+主线的投资者。场外联接(A类:025505;C类:025506)

通信ETF华夏(515050):跟踪中证5G通信主题指数,最新规模近80亿元,深度覆盖光模块、通信设备、算力基础设施等领域,CPO+CPB概念股权重合计超76%,位居全市场第一。前五大权重股包含中际旭创、新易盛等光模块龙头,同时覆盖立讯精密(002475.SZ)、工业富联(601138.SH)等算力硬件标的。(A类:008086;C类:008087)

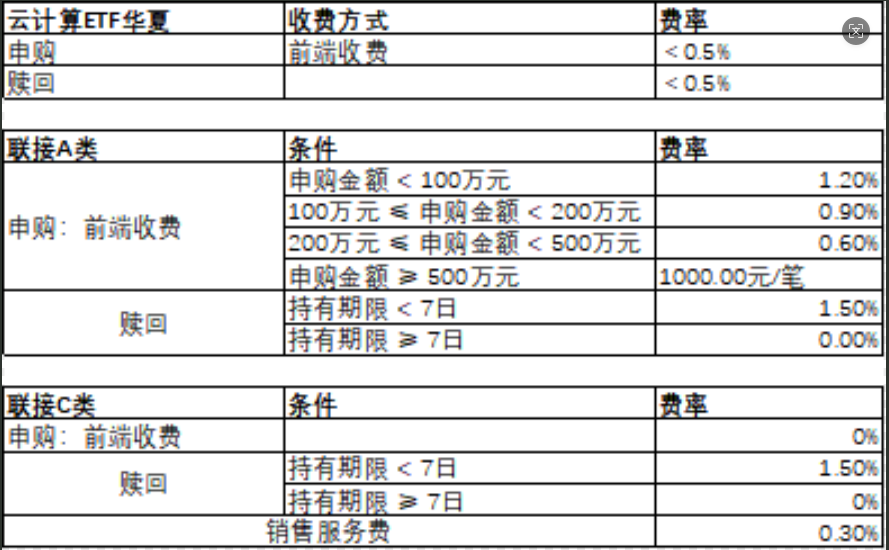

云计算ETF华夏(516630):聚焦国产AI软硬件算力,计算机软件+云服务+计算机设备合计权重高达83.7%,deep seek、AI应用含量均超40%。场内综合费率仅0.20%,位居同类最低。场外联接(A类:019868;C类:019869)

注:以上所提及ETF均不收取申购费、赎回费、销售服务费,申购赎回代理机构可按照不超过0.5%的标准收取佣金,其中包含证券交易所、登记结算机构等收取的相关费用;此外,相关ETF及联接的管理费率和托管费率如下所示:

数据来源:ifind、券商研报,华夏基金等,以上个股不作为推介,截至2026.2.6,个股不作为推荐.文中提及产品风险等级为R4(中高风险),以上均属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。 作为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。 对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。 本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。