财闻APP

财闻APP

退市预警“等待回血”:西安旅游1581万甩卖资产,还“创收”了30.66万元

当“输血”依赖母公司接盘,“造血”能力迟迟未能建立,西安旅游还能拿出多少筹码,为自己争取多少时间?

2026年1月,随着陕西旅游(603402.SH)敲钟上市,陕西正式集齐“省市区”三大文旅上市平台。

但在1月底,西安旅游(000610.SZ)却也拉响退市警报:预计2025年归母净利润亏损2.37亿元—2.9亿元,扣非净利润亏损2.11亿元—2.66亿元。对此该公司表示,若2025年净资产仍为负值,其股票或将触及国九条“财务退”的风险警示标准,即戴帽“*ST”。

在此背景下,西安旅游正在加速出清非核心资产,以求业绩“止血”。

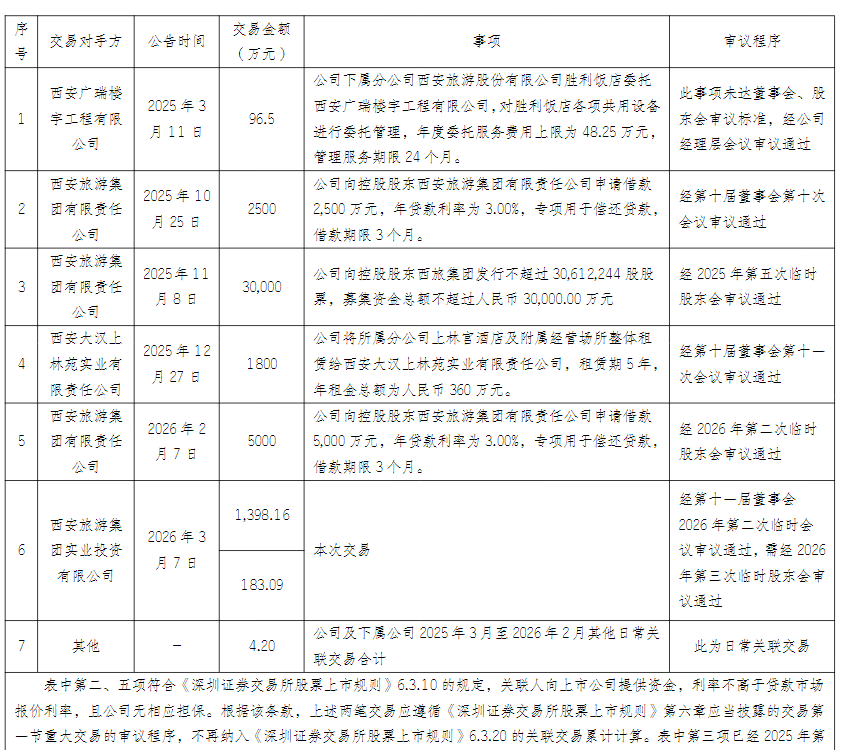

据其3月6日公告显示,拟向母公司下属子公司“西安旅游集团实业投资有限公司”(简称“西旅实投”)转让如下资产:西安红土创新投资有限公司(简称“红土创投”)50%股权,出让价1398.16万元;西安西旅创新投资管理有限公司(简称“西旅创投”)30%股权,出让价183.09万元。财闻估算合计约1581.25万元。

其中,红土创投2025年营收为0元,净亏损153.36万元;西旅创投营收628.79万元、净利润375.74万元。截至2025年底,两家公司净资产分别为2551万元与610.29万元。交易完成后,西安旅游不再持有二者股权,并合计产生收益30.66万元。

值得注意的是,过去12个月,西安旅游已通过借款、租赁、委托管理、定增募资等各种方式,从西旅集团体系拿走约3.94亿元。

另据其近期披露的担保公告显示,该公司还计划为5家子公司申请约8000万元的授信额度担保,主要是补充流动资金、办理贷款及票据等相关业务。这也意味着,仅过去一年,西安旅游就吸筹约5亿元流动资金,以维系自身运转。

频繁“找钱”的背后,其实与西安旅游孱弱的造血能力有关。

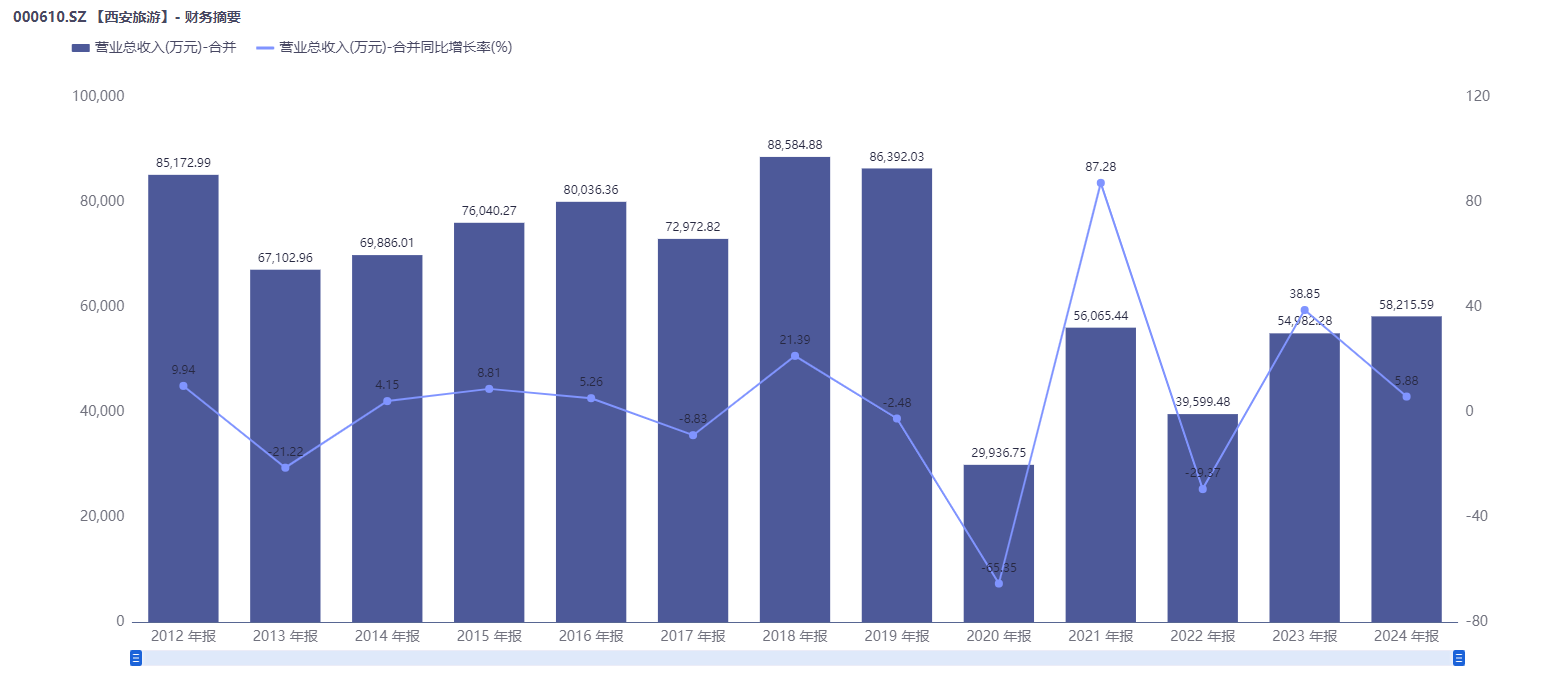

同花顺iFind数据显示,2025年,西安旅游预计营收5.15亿元—5.95亿元,较2012年的8.52亿元衰退明显。期间扣非净利润连续13年亏损,总金额超10.40亿元。截至2025年三季度,该公司资产负债率已达93.55%,远超A股旅游及景区行业约41.80%的平均水平。同期,其账面货币资金仅1.11亿元,流动负债高达10.99亿元。

拆分来看,首先是主营业务“旅行社”的业绩疲软。据悉,该板块2024年营收3.78亿元,较2019年缩水超五成;2025年上半年又同比再降8.55%,营收仅1.39亿元。且毛利率还长期处于0—2%的低位徘徊,2025年上半年才升至5.76%,但与2012年的16%仍有较大差距。

其次是被寄予厚望的酒店业务持续“失血”。疫情以前,该板块贡献并不显著,2019年仅占总营收的6.32%。

2020年以后,西安旅游陆续投资、收购了40余家酒店资产,将业务规模做到了5332万元(2025年上半年),占总营收比重升至24.46%。但同期,该项业务毛利率却波动明显,一度跌破-79.08%。2025年上半年为-12.54%,意味着西安旅游酒店业务每收入100元,直接成本为112.54元,亏损12.54元。

对于酒店业务连年亏损,西安旅游曾解释:“受行业环境与培育周期叠加所致”,并表示将持续优化运营策略、推进降本增效。但现实是,酒店运营所产生的物业租金、水电费用、人力成本等固定成本具有刚性特征,无法随收入下滑同步缩减。

最后,是其他业务板块。2025年上半年,西安旅游的租赁、商贸、游乐园三项业务合计营收不到2000万元,占总营收比重不足10%,毛利率分别为51.76%、7.12%、-104.91%。其中商贸业务甚至自2019年就开始布局,从彼时规划来看,该业务旨在“开辟新零售渠道,拓展供应链产业并做好相关配套服务,以实现商贸经营快速扩张。”但六年过去,似乎未能形成有效支撑。

西安旅游此前曾多次甩卖名下资产,以实现账面盈利。如2018年以1.4亿元转让西安草堂奥特莱斯购物广场35%股权,在当年实现9627万元净利润;2019年无资产出售,业绩随即转亏;2020年再度靠资产处置扭亏。

2021年,该公司试图转让曾重点投资的“扎尕那旅游特色小镇项目”——迭部县扎尕那生态旅游文化发展有限公司股权,但因无意向受让方而不了了之。

而在2025年业绩预告中,该公司也表示,除消费降级影响酒店板块入住率与房价外,扎尕那项目销售价格未达预期,公司基于谨慎性原则计提大额跌价准备,进一步侵蚀利润。

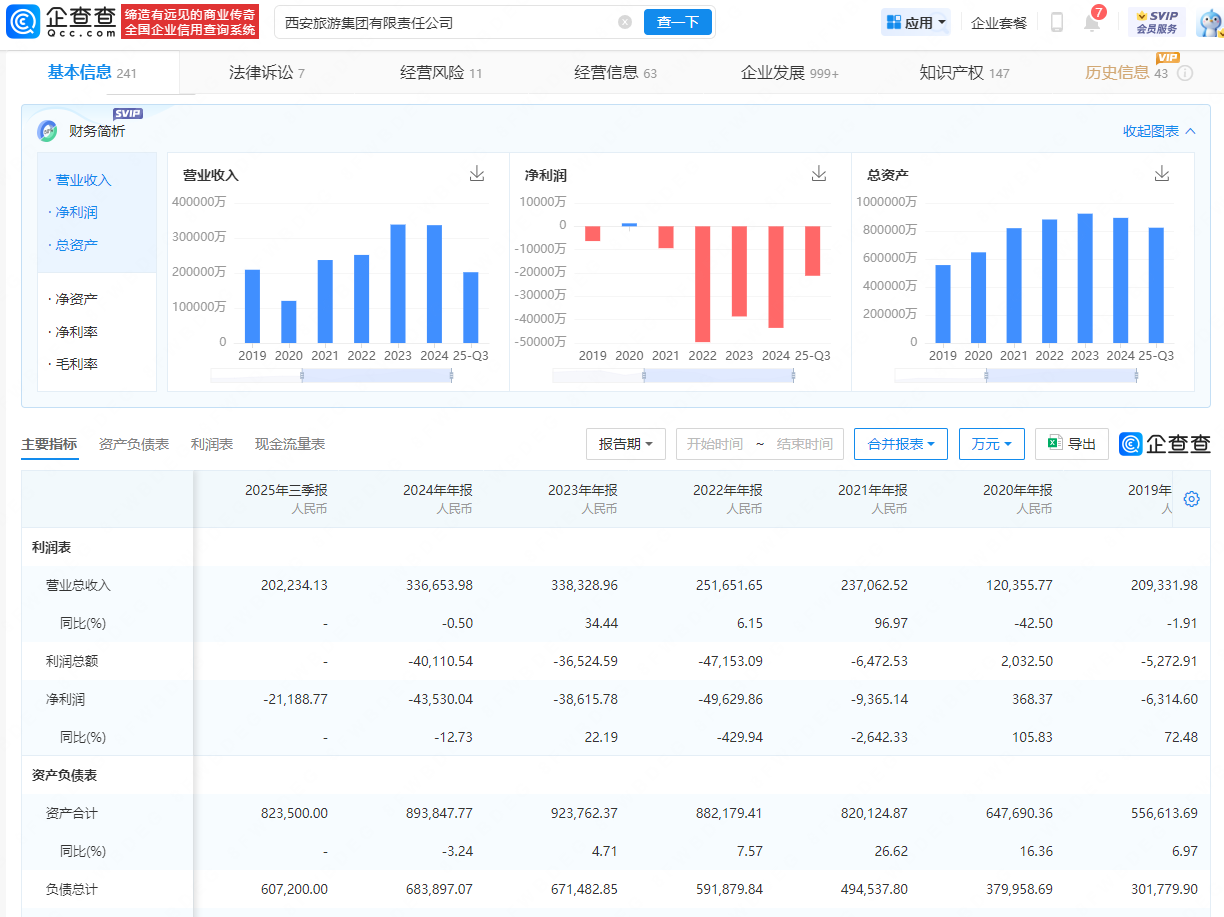

更令人担忧的是,西安旅游身后的“输血者”——母公司“西旅集团”的业绩表现已经疲态尽显。企查查数据显示,2023年—2025年上半年,该集团净利润分别为-3.86亿元、-4.35亿元、-1.87亿元;资产负债率则分别为72.69%、76.51%、76.34%。

对此,有西安某文旅企业负责人向财闻表示:与手握大唐不夜城管理权的曲江文旅(600706.SH)、坐拥“长恨歌+华山”两大顶流IP的陕西旅游相比,西安旅游处境一直比较尴尬,既无独特性的核心景区资产,又受制于旅行社、酒店业务的低毛利困局,加上主营业务高度依赖省内市场(占比90.04%),尽管近些年省外收入有所增长,但基数整体较小,难以形成有效支撑。