财闻APP

财闻APP

“酱油茅”开始给上下游“放贷”,海天味业2025年的生意没那么好做了

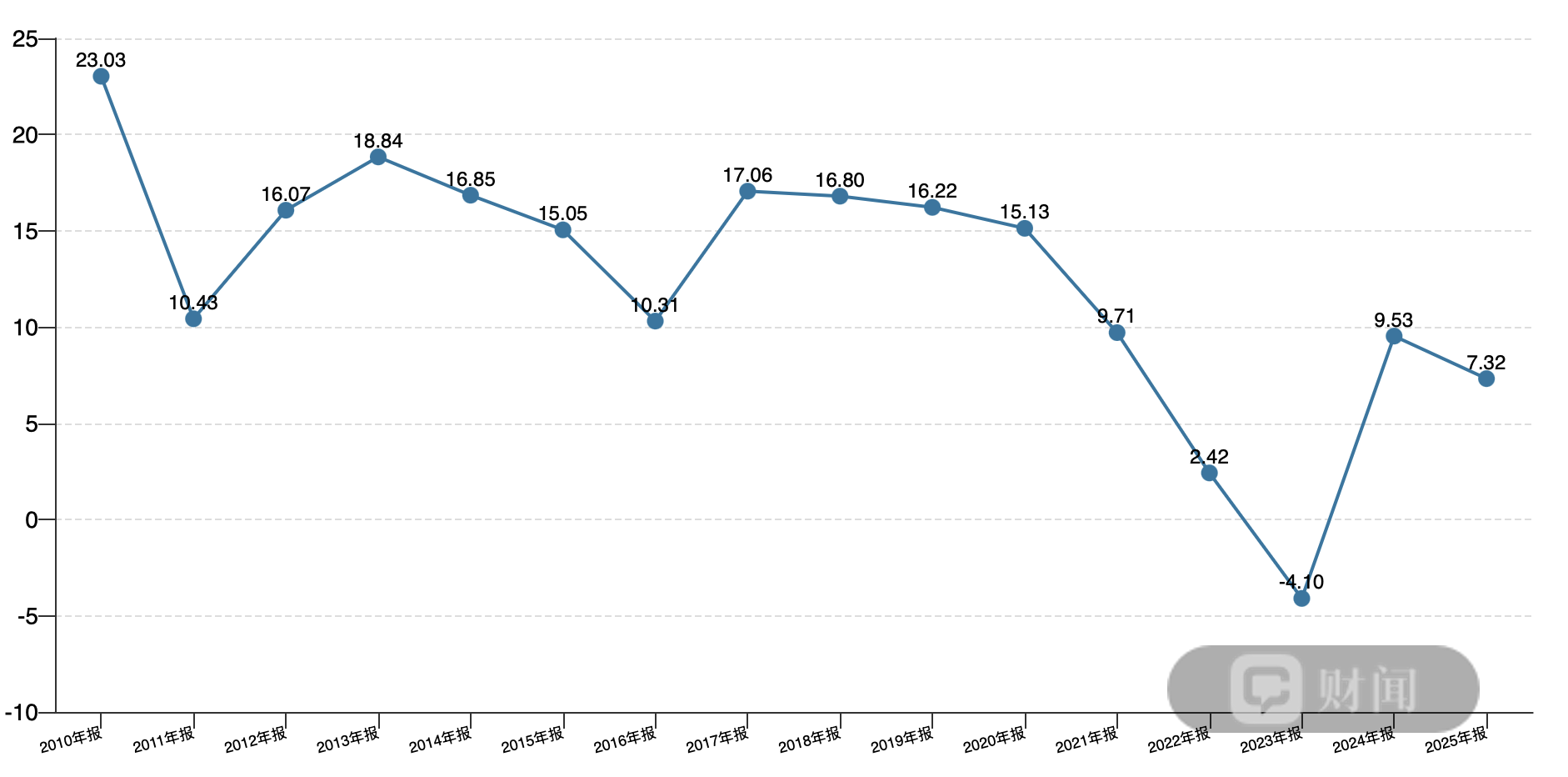

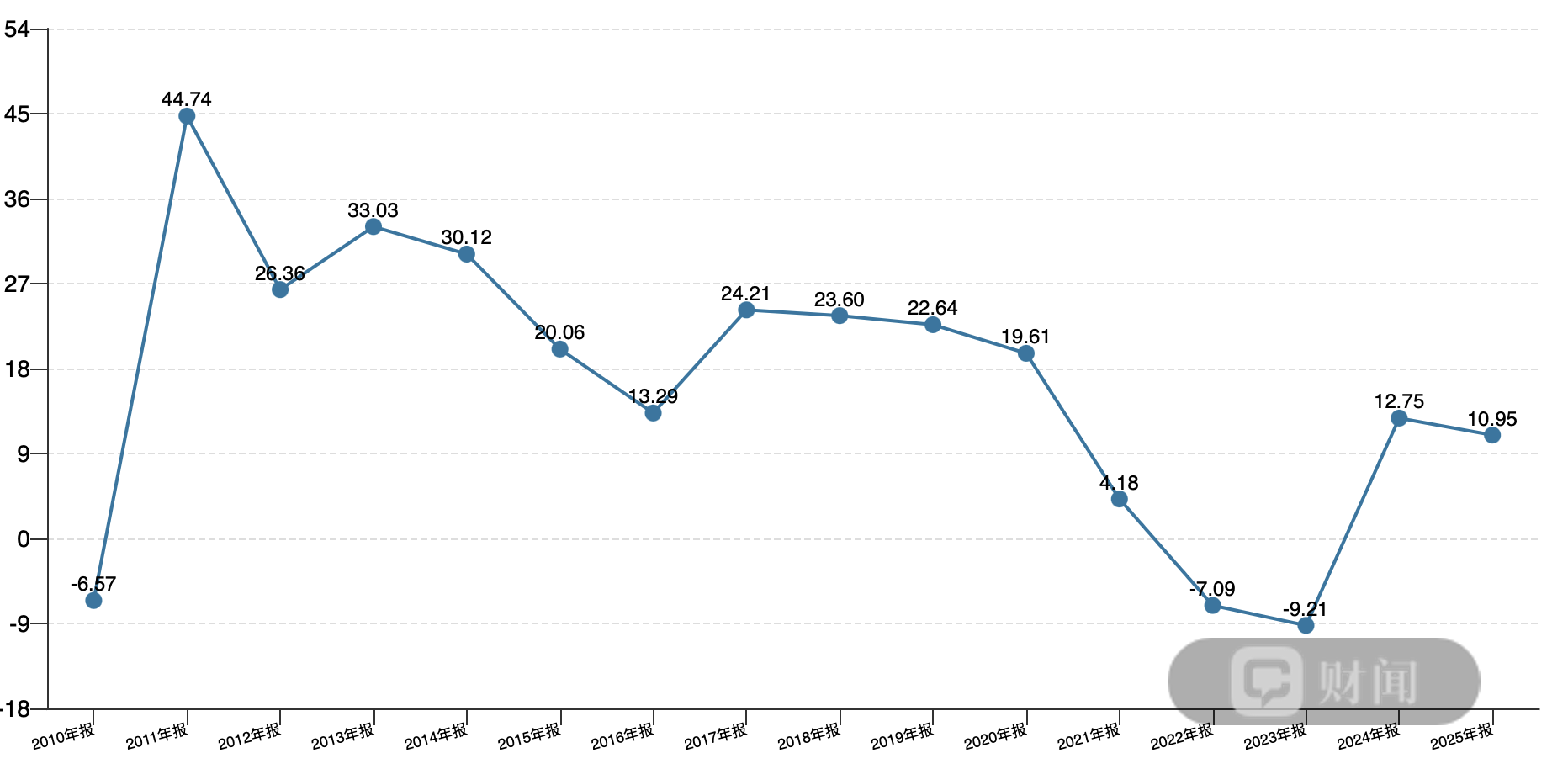

整体看,虽然海天味业营收和净利润均创新高,但业绩增速相比2024年有所降低。目前,海天味业的增速仍不及2021年水平,昔日高速增长势头恐已成过去式。

3月26日晚间,酱油茅海天味业(603288.SH)发布2025年财报,总营收报288.7亿元,同比增长7.32%;归母净利润报70.4亿元,同比增长10.95%。整体看,虽然海天味业营收和净利润均创新高,但业绩增速相比2024年有所降低,昔日业绩高速增长的态势已经不再。目前,海天味业需要为供应商和经销商提供扶持,同时还要到海外寻找新市场。

成本端优势显现,毛利率重回40%关口

具体看业务,酱油产品仍是最大收入来源。2025年该业务报收149.3亿元,贡献总营收比重为51.72%,同比增加8.55%。蚝油(占总营收比重16.86%)和调味酱(占总营收比重10.1%)是另外两大重要业务,2025年分别报收48.7亿元和29.2亿元,分别同比增加5.48%和9.24%。

海天味业的其他业务表现亮眼,包括海天味业大力推广的醋、料酒、复合调味品等,2025年报收46.8亿元,同比增长14.55%。

另外,海天味业的线上销售渠道在2025年进步明显。2025年通过线上获得的收入为16.39亿元,虽然仅占总收入的5.7%,但同比2024年增幅达31.87%。

海天味业表示,公司在塔基发展相对保证的基础上,加速在醋、料酒等其他调味品赛道做到领先,同时以基调赛道绝对优势为依托,加快进入复合调味品等周边赛道。公司不断拓展线下网络的深度和广度,同时触达柴米油盐的万千场景。

成本端看,海天味业2025年成本控制优势明显,帮助该公司净利润增速能够站上双位数关口。

2025年,海天味业营业成本为172.6亿元,同比增长仅1.84%,远低于收入增速。公司在财报中解释,主要系材料采购成本下降,导致酱油、蚝油、调味酱等直接材料成本下降。另外,科技驱动的精益管理导致制造费用同比下降9.98%。

受益于成本优势,海天味业2025年整体毛利率为40.22%,成为自2020年后,首次重回40%以上区间。

高速增长势头恐已成过去式

整体看,虽然海天味业营收和净利润均创历史新高,但业绩增速相比2024年有所降低。目前,海天味业的增速仍不及2021年水平,昔日高速增长势头恐已成过去式。

这种变化也体现在公司2025年的财报中。财闻注意到,海天味业2025年应收账款为3亿元,创历史新高。而在2022年以前,海天味业应收账款金额不足6000万元,“一手交钱一手交货”的强势开始出现松动。

不仅如此,海天味业也开始为供应商和经销商提供供应链金融服务,帮助稳定供应商和经销商体系。

2025年财报显示,公司和关联方广东海天商业保理有限公司(下称:海天保理)签订合作协议,用以协助供应商向海天保理融资。供应商可以将来自海天味业的应收账款转给海天保理,用以快速回笼资金。于2025年度,海天味业向海天保理支付到期款项合计30.1亿元。

另外,海天味业还与关联方嘉兴海天小额贷款有限公司(下称:嘉兴海天)合作。嘉兴海天主要为经销商提供贷款服务,海天味业无需向嘉兴海天支付费用。2025年度,经销商指定嘉兴海天将上述贷款合计8.6亿元支付到海天味业用作预付货款。

2025年财报显示,目前海天味业的经销商数量为6000多家,而在2021年,该公司经销商数量为7430家。

出海成海天味业重要战略方向

2022年,海天味业经历“双标”舆情危机。海天味业被曝出在国内售卖的海天酱油含食品添加剂,而在日本售卖的海天酱油却零添加,相关话题引发网友热议。海天味业在2022年财报中表示,此次舆情危机给公司造成了较大影响。数据显示,2022年,海天味业酱油产品收入同比下滑2.30%。2023年,海天味业业绩再次下滑,其中营收同比下滑4.10%,归母净利润同比下滑9.21%。

不过这次舆情危机并没有让海天味业的注意力集中于零添加赛道。翻遍公司公告,“零添加”的关键词仅在一次投资者交流时出现,当时有投资者建议海天味业更改包装,突出零添加字眼,海天味业仅表示后续会优化包装展示。

相比之下,进军海外是海天味业的更重要路线。2025年6月,海天味业正式在港交所挂牌,意图提高国际知名度。海天味业表示,公司在香港联交所成功上市,为公司打开了连接全球舞台的大门。

另外,海天味业还表示,2025年是海天国际化进程中的关键节点,产品已销往全球超过80个国家和地区。根据弗若斯特沙利文报告,海天味业2024年以4.8% 的市占率稳居中国调味品市场第一;酱油中国市占率约13.2%、蚝油中国市占率约40.2%,均居行业第一。2024年,酱油和蚝油全球销量均位列全球第一。

不过,对于海外市场产生的收入,海天味业并未在财报中提及。