财闻APP

财闻APP

中泰股份:已进入全球大部分知名工程公司和客户的供应商名单,部分已开始供货

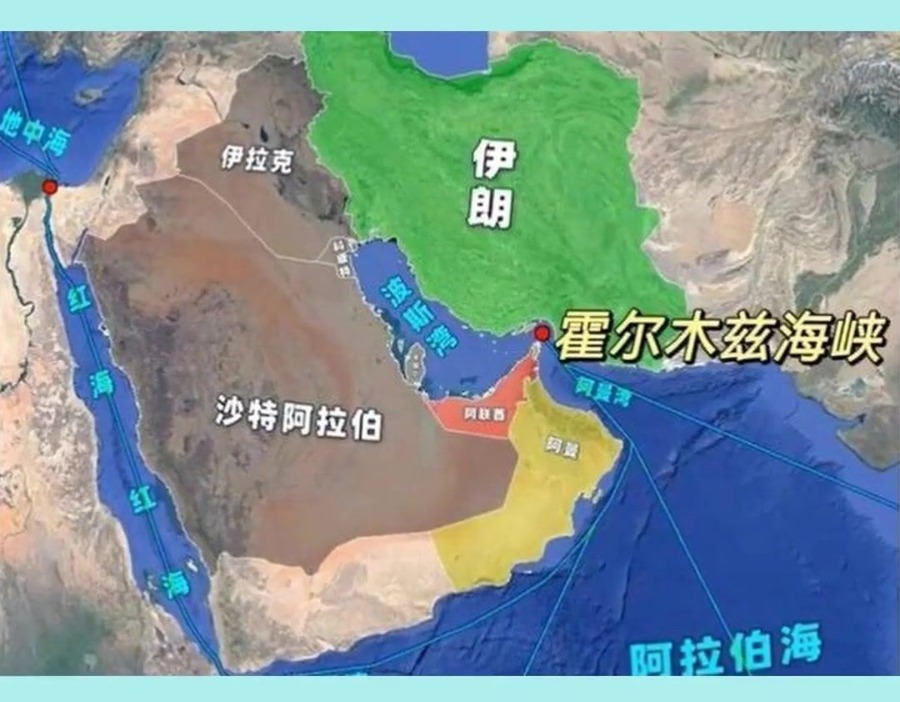

2025年海外订单多来自中东、北美、中亚地区。

5月7日,中泰股份(300435.SZ)发布投资者关系活动记录表。

在业绩与订单方面,2025年公司设备端毛利率达到较高水平,主要原因是订单结构优化带动毛利率大幅上升。2025年海外新签订单有增长。2026年一季度业绩下滑主要原因是海外订单发货延迟,而一季度国内新签订单较去年同期有较大增长,主要来自煤化工领域,其中新疆地区贡献占比大幅提升。截至2026年一季度,年报披露在手订单超21亿元(以收到预付款为节点),其中海外订单占比超40%。若加上已中标、已签合同但未收预付款的订单,在手订单基本与去年同期持平。

关于国内外市场情况,海外市场方面,近半年公司新增多个合作的全球知名工程公司和客户,目前已进入全球大部分知名工程公司和客户的供应商名单,部分已开始供货,未来有望给公司订单带来较大增量。2025年海外订单多来自中东、北美、中亚地区。中东市场因局势导致项目招投标延缓,但客户未改变投资计划,中长期需求仍存;若冲突减缓,建设和更新步伐有望持续。

国内煤化工市场方面,2026年国内需求修复明显,客户上项目意愿增强,新疆煤化工等产品线对接项目增多。原油价格大幅上涨提升了煤化工的经济性,客户投资意愿增强,一季度国内订单增长主要来自煤化工。国内低价竞争情况未明显改善,但部分客户已更看重品质及项目稳定性,同行价格内卷现象有一定遏制。

在问答环节,针对中东冲突对天然气板块采购价格的影响,公司表示结合采购策略与下游顺价机制,中东冲突引起的天然气价格波动对公司采购成本影响整体可控。关于韩国电子气项目的毛利率情况,该项目目前正在安装阶段,为韩国第一套精制氪氙气体项目,由韩方主导运营,运营成本暂无其他项目可供参考,项目整体毛利率需视运营成本及投产后韩国氪氙气体的市场价格综合考量。

关于设备交付周期,换热器交付周期相对短一些,冷箱和成套装置由于部分零件需要外采等因素,交付周期基本是12个月以上。关于新疆煤化工订单情况,受战争影响,新疆能源安全战略性和煤化工经济性凸显,今年以来新疆煤化工项目落地节奏加快,客户已更多看重产品品质,毛利率无进一步下滑趋势。战争短期延缓了订单的落地速度,但中长期来看,中东客户项目未终止,仅短暂延期,未来项目有望增加。海外龙头公司目前正常接单,产能相对饱和,目前未见其公开宣布扩产计划。