财闻APP

财闻APP

通信涨了这么多,还能持有吗?

这轮行情的上涨逻辑,可以说是“需求+技术+供给”三重催化共振的结果,每一项催化均有扎实的基本面支撑。

最近这段时间,相信大家都能感受到AI硬科技板块的火热,芯片、通信轮番上攻,成为市场的强势主线。

5月18日,AI算力再度强势,通信ETF华夏(515050)盘中一度涨超2%,截至上午10:15,持仓股华工科技(000988.SZ)强势涨停,信维通信(300136.SZ)涨超10%,兆易创新(603986.SH)、光迅科技(002281.SZ)、海格通信(002465.SZ)多股走强。

凭借在光通信+PCB两大热门方向的布局,通信ETF华夏(515050)自4月主升行情开启以来,表现位居全市场ETF前列,近20个交易日,该ETF获得8.47亿元资金净流入。在给投资者带来良好持仓体验的同时,一个问题也不容忽视,那就是涨了这么多,通信究竟还能走多远?通信ETF还能持有吗?

本轮算力硬件走强的核心逻辑是什么?

这轮行情的上涨逻辑,可以说是“需求+技术+供给”三重催化共振的结果,每一项催化均有扎实的基本面支撑。

第一是AI算力需求的持续爆发。AI大模型的高效运转离不开大量“神经连接”,光模块作为这一连接的核心载体,其需求与AI模型的复杂度、交互频率正相关,模型越复杂,对光模块的数量、速率要求越高。从行业数据来看,2026年全球四大云厂商(微软、谷歌、亚马逊、Meta)资本开支预计达7250亿美元,同比2025年增长77%,其中大部分资金投向AI数据中心建设,直接带动光模块、PCB需求暴涨。

近期行业也迎来重磅合作落地,英伟达和光纤龙头康宁达成合作,计划大幅扩大美国国内光学连接制造产能。这一合作本质是为了匹配AI基础设施对光学连接的海量需求,进一步验证了光模块行业的高景气度。英伟达首席执行官黄仁勋明确表示,下一代人工智能基础设施将需要大量的光学连接。

第二是技术迭代的集中落地。2026年是光通信技术的关键突破年,800G光模块全面放量,1.6T光模块启动商用,NPO、XPO、CPO等新技术密集亮相,每一次技术升级均打开新的成长空间。在OFC光通信大会上,中际旭创推出首款12.8T XPO光模块,集成液冷方案,兼顾可插拔模块的易维护性与性能优势;新易盛首次展示OCS+NPO+XPO全系列产品,精准匹配超大数据中心高带宽需求。这些新技术已经不再停留于实验室阶段,而是已拿到海外云厂商订单,实实在在落地转化为业绩,给行情走稳打下了基础。

第三是核心物料紧缺带动“量价齐升”。2026年以来,光模块核心物料——高端光芯片(尤其是100G EML)供需缺口明显,而光芯片扩产周期长达18个月,短期缺口难以缓解。头部光模块厂商为保障全年交付,纷纷提前锁货,部分龙头企业预付款环比激增。物料紧缺直接推动光模块价格稳步上行,龙头企业凭借拿货优势,既保障产量又享受涨价红利,业绩确定性大幅提升。

复盘历史,本次行情是否具有持续性?

复盘2023-2026年光模块行情,大概可划分为三轮核心行情,每一轮逻辑逐步升级。

第一轮为2023年至2024年7月,属于"预期驱动"的概念炒作阶段。当时多款 AI 产品集中上线,市场提前预判 AI 商业化会快速落地,进而看好光模块需求爆发。但那时候实际订单不多,业绩也没有明显兑现,更多是靠市场情绪和预期推动,行情涨跌波动很大,2024年下半年还出现过一轮明显回调。

第二轮为2024年9月至2025年底,属于"业绩兑现"的验证阶段。核心变化是海外大客户陆续下达2025年光模块订单,800G光模块批量出货,龙头企业业绩爆发,2025年光模块龙头净利润同比增长100%以上,订单排期延伸至2027年。此阶段资金从题材炒作转向基本面投资,行情走势也变得更稳健、回调幅度缩小,期间虽有中美贸易摩擦、CPO替代担忧等扰动,但海外云厂商持续上修资本开支,支撑行情平稳运行,但此阶段的核心逻辑局限于"800G放量",成长空间存在上限。

第三轮为2026年初至今,即当前所处的"戴维斯双击"阶段,核心逻辑为"需求+供给+技术"三重共振。需求端,光模块速率从800G升级至1.6T,配比率持续提升——H100时代1颗AI芯片配3个光模块,B300平台配4.5个,ASIC训练集群配8个,即便AI芯片销量持平,光模块需求也可实现翻倍;供给端,核心物料紧缺,龙头企业锁货能力强,形成"量价齐升"格局;技术端,NPO、硅光等新技术落地,XPO等前沿方案推进,打开长期成长空间。

从目前行业现状来看,景气行情至少能延续到2027年:

一是需求持续性强,全球AI算力资本开支至少持续3年,1.6T光模块2027年出货量预计达7000万-8000万只(部分机构保守预测亦在4500万只以上),3.2T已进入小批量验证与商用准备阶段;二是供给约束短期难以缓解,供需缺口至少持续至2027年,涨价逻辑不会逆转;三是技术迭代持续,NPO已于2026年启动批量交付、2027年有望放量,CPO预计2027年规模化商用,每一次技术升级均会成为行情新催化。

芯片架构迭代,如何重构光通信产业格局?

当下AI芯片的架构正在发生明显变化,从以往多台服务器横向互联(Scale-Out),慢慢转向单服务器内多芯片纵向堆叠(Scale-Up)。这个变化,也悄悄对整个光通信产业链格局产生深远影响。

传统的“多台服务器互联”AI芯片架构,类似“多个小房子并排打通”,光模块仅需连接各服务器,用量少、带宽要求低(100G-400G);当前Scale-Up架构为“一个大房子内堆叠多个AI芯片(小房间)”,芯片间需频繁通讯,类似“每个房间装高速网线”,光模块需直接连接芯片,带宽需求大幅提升,整体使用量也随之成倍增加。具体影响有这三个方面:

第一,产业链价值量翻倍。Scale-Up就像是一个“需求放大器”,打开“光入柜内”千亿市场,将光模块需求从“设备间”延伸至“芯片间”,需求空间扩大3倍以上,将行业景气周期从2年拉长至5年。此前单台AI服务器光模块价值量约5000元,Scale-Up架构下提升至2-3万元。全球数通光模块市场规模从2025年的约200亿美元,预计2030年突破400亿美元(LightCounting预测),若包含光纤光缆、光芯片等全产业链,整体市场空间将更为广阔。

第二,技术壁垒提升,龙头份额集中。芯片架构升级后,光模块对速率、功耗、密度的要求大幅提高,中小厂商因技术储备不足、锁货能力弱,难以满足需求,逐步被淘汰。在800G及以上高端光模块市场,CR5已提升至80%以上,中际旭创、新易盛、天孚通信等中国龙头占据该细分市场70%以上份额,集中度持续提升。以天孚通信为例,已从单纯无源器件供应商,升级为"晶圆后道工艺处理+FAU组件"全流程解决方案供应商,深度绑定龙头客户,竞争力持续增强。

第三,国产替代加速。此前高端光芯片、光器件依赖美日厂商,芯片架构迭代后,硅光技术普及打破美日光芯片垄断。中国厂商在硅光模块、高速无源器件领域实现技术突破,从"低端代工"升级为"全球引领",中际旭创、新易盛的1.6T硅光模块已获取海外云厂商核心订单,国产替代速度持续加快。需要补充的是,国内硅光技术的突破,主要集中在模块封装与集成领域,核心光芯片仍有部分依赖进口,整体国产替代处于进阶阶段,并非完全自主可控,这一表述更符合行业实际。

光通信被显著高估了吗?

一个说出来可能大家会意外的事情,就是尽管通信的历史表现非常亮眼,但从估值来看,并没有很高。

很多投资者都会陷入一个误区,就是觉得涨得多,估值就一定高;没涨甚至一直跌,估值就会便宜。但实际上,估值的高低,不是看股价涨了多少,而是看“股价涨幅”和“业绩增速”的匹配度,通信板块目前就是“业绩涨得比股价快”,所以估值反而不高。

先来看一组数据,截至5月12日,中际旭创2026年预期PE(市盈率)是39倍,新易盛是32倍,天孚通信是81倍;整个5G通信板块的2026年预期PE是35.7倍。相比同期芯片、半导体、AI软件动辄百倍的估值倍数,通信板块的估值,确实处于较低水平。(以上个股不作为推介)

那为什么会出现“股价涨得多,估值反而低”的情况?核心原因就是业绩增速远超股价涨幅,估值被业绩快速消化了。

我们举个简单的例子:假设一只股票总市值100亿元(股价10元,总股本10亿股),去年净利润1亿元,对应PE(市盈率)是100倍;今年股价涨到30元(总市值300亿元,涨幅200%),但净利润涨到4亿元(涨幅300%),那么今年的PE就变成了75倍,虽然股价涨了2倍,但估值反而下降了25%。通信板块目前就是这个逻辑——总市值涨幅低于净利润涨幅,估值被持续消化。

值得一提的是,据广发证券,2026年一季度,通信行业基金重仓持股市值达到2302.4亿元,环比增加411.2亿元,占基金股票重仓市值的14.5%,创近四年新高,而且是唯一被机构增配的TMT行业。相比普通个人投资者,机构投资更看重基本面和估值,其对光通信配置的强化,也侧面验证了板块基本面的高景气。

相关ETF

如果大家看好光通信领域后续机会,可以关注通信ETF华夏(515050),相比市面上的通信类产品,通信ETF华夏走出了一条均衡路线,跟踪指数覆盖了光通信和电子两大核心算力硬件命题。一方面保留了光通信的绝对核心权重,确保了在AI大爆发时期不会踏空算力主线;另一方面,引入了高质量的消费电子权重股,不仅提供了更稳健的财务基本面支撑,更为可能到来的AI终端普及浪潮预留了弹性空间。

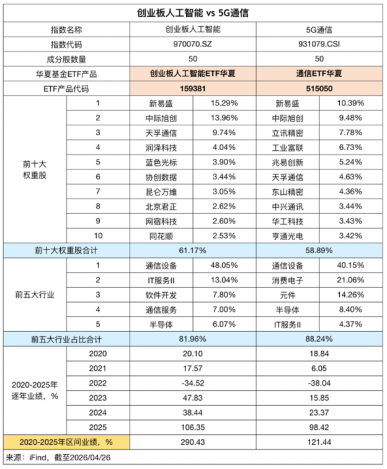

此外,除了主流的通信指数,还有一只“通信含量”高的指数可以留意:创业板人工智能(970070)。目前创业板人工智能ETF华夏(159381)是同类中费率最低的一只(管理费率0.15%、托管费率0.05%,综合费率仅0.20%),规模也超过了20亿元。该指数约一半权重聚焦光模块/CPO赛道,另一半覆盖国产算力、AI软件应用,新易盛、中际旭创、天孚通信三大光模块龙头权重合计超40%,在AI类指数中排名第一。

跟行业型指数有所不同,创业板人工智能(970070)更加动态地捕捉能在人工智能行业里崭露头角的公司。在现阶段,光模块爆发,它的前三大权重股是新易盛、中际旭创、天孚通信,如果以后有其他细分板块在AI浪潮里跑出来,它也会纳入指数,投资者不用每天跟进AI圈的新进展新应用、判断哪个会发展更好、哪条路线更有前途。