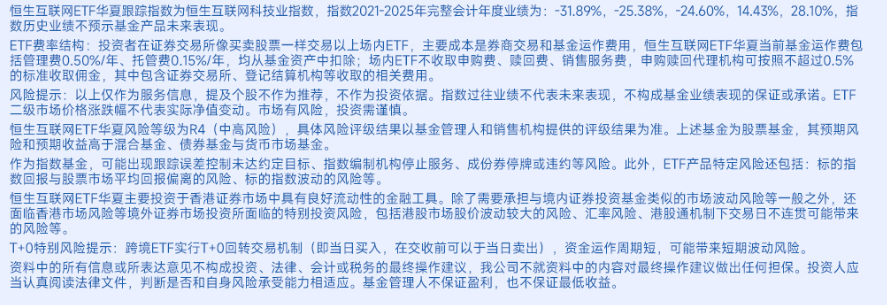

财闻APP

财闻APP

财报验证AI叙事,恒生互联网ETF有望迎来AI扩散行情下的价值重估

进入5月中下旬,港股互联网巨头新一季财报陆续披露,AI业务强劲增长,正在重新赢得市场定价。

本轮AI浪潮下的结构性行情中,A股算力一马当先,港股互联网巨头的股价表现相对落后,也远不及北美云厂商。进入5月中下旬,港股互联网巨头新一季财报陆续披露,AI业务强劲增长,正在重新赢得市场定价。

参照上一轮移动互联网浪潮

业绩确定性决定市场交易节奏

和20世纪移动互联网浪潮一样,本轮AI科技革命下的TMT行情也遵循“算力硬件—基础设施—软件应用”的路径。

算力硬件在稀缺的“芯片”设备,尤其是北美巨头英伟达(NVDA.US)的映射下,业绩更具确定性。相较之下,前期国内云厂商一方面受到传统电商/广告业务的拖累,另一方面AI应用的商业化变现仍处于早期,市场对互联网平台AI收入的认可不如对算力硬件销售那般直接,导致估值修复进度偏慢。

但AI主线内部正在加速扩散,近期正在从北美算力链,向国产算力链扩散。

海外映射AI扩张持续

5月财报季验证两大叙事

不过,4月以来,北美云厂商股价已开启修复,谷歌等云厂商2026年Capex指引集体上修、2027年高增预期落地,打破“AI 资本开支见顶”的市场担忧。

相较之下,国内云厂商同期涨幅明显落后,5月中下旬财报的披露成为“AI叙事验证”和“传统业务盈利改善”的重要节点。

1)云收入增长预期强劲。阿里云一季度收入增速38%,略超彭博一致预期,AI相关产品收入连续十一个季度实现三位数同比增长;百度集团-SW(09888.HK)一季度AI业务收入占比的首次过半,标志着AI已成为百度的核心驱动力。

2)资本开支加码趋势明确。腾讯控股(00700.HK)一季度资本开支近320亿元、远超彭博一致预期的220亿元,阿里一季度资本开支269亿元,虽低于预期,但管理层表示后续资本开支将超过此前三年3800亿元的规划指引。国内云厂商资本开支的加码趋势,与北美一季度资本开支的强劲扩张形成共振。

3)销售费用占比初现拐点。虽然美团-W(03690.HK)尚未披露财报,但已披露一季报的京东、阿里销售费用支出均呈下滑态势。京东趋势较为明确,销售费用占营收比重从25Q4高点的7.2%降至26Q1的4.9%;阿里销售费用支出占比已连续两个季度回落,从25Q3高点的26.8%降至26Q1的21.9%。

AI行情向应用端扩散

恒生科技/恒生互联网将成为承接方向

港股互联网具备独特的双重属性,使其能够顺畅承接从算力硬件向应用端的扩散行情。

一方面,大厂的资本开支直接拉动国产算力需求,使其天然具有“国产算力链”的交易属性。 互联网云厂商的Capex之于国产算力链,正如北美CSP(CSPI.US)厂商之于北美算力链,是一荣俱荣的关系。当北美算力链上涨后,资金沿着产业链向国产算力扩散,近期已看到国产算力链相对北美补涨;而恒生科技作为下一级的扩散方向,具备强烈的补涨逻辑。兴业证券研究显示,这种正相关性显著,港股互联网就是AI行情内部扩散的重要主线。

兴业策略构建的“北美算力链”与“国产算力链”指数显示,北美算力链相对国产算力链的走势,与其相对港股互联网的走势高度正相关,表明:恒生科技/恒生互联网极有可能成为AI主线下一步扩散的方向。

另一方面,互联网平台是AI应用落地的最先受益者。 社交、电商、本地生活等生态天然是AI智能体落地的理想场景。龙虾等AI Agent应用在全球热度的爆发,使得Token消耗几何级增长,互联网厂商可借助自身生态全面升级,如阿里向电商、闪购赋能,腾讯在微信、游戏和音视频中结合创新。随着云服务涨价、Token付费模式的普及,“AI能力”变现直接增厚云业务收入,推动估值从基础设施向应用价值的切换。

海外映射与涨价潮强化补涨确定性。 北美云厂商股价已大幅上涨,而国内云厂商涨幅相对落后。在全球AI产业链提价趋势下,阿里云等头部厂商凭借模型能力、客户黏性和市场地位,以及国内特有的电力和数据中心建设低成本优势,工程化人才的红利,有助于Token出海拥有更强定价权,有望引领行业进入价值导向新阶段。

综上,港股互联网在AI扩散中处于“滞后但顺理成章”的接棒位置。涨价潮与Token经济的爆发为价值重估提供了产业基础,5月财报季或成为上涨开启的重要窗口,而盈利兑现与流动性配合则将决定行情的持续性。

ETF投资工具方面,关注估值洼地的恒生互联网ETF华夏(513330.SH),在A股上市,一键囊括具备Token云服务、算力设备、大模型和应用全栈优势的AI大厂,包括阿里巴巴-W(09988.HK)、腾讯控股(00700.HK)、百度集团等,指数估值低至21倍,同时是全市场AI含量最高(达95%)的指数。