财闻APP

财闻APP

SpaceX万亿IPO引爆全球!对商业航天板块的影响有哪些?

资本市场对“超级龙头上市”通常会做两层定价:第一层对SpaceX本身定价,第二层对同赛道、同产业链的公司进行重估。

6月12日,人类史上最大IPO即将落下帷幕。埃隆·马斯克的航天帝国SpaceX将以每股135美元的固定发行价登陆纳斯达克,对应整体估值1.77万亿美元,超越特斯拉(TSLA.US),有望跻身全美上市公司市值第七位,高盛、摩根士丹利领衔的华尔街天团为其保驾护航。据最新消息,SpaceX已吸引超过2500亿美元投资者认购需求,接近发行总量的4倍。

受此消息提振,6月12日,A股商业航天板块强势上涨,截至10时21分,航空航天ETF华夏(159227)涨幅5.91%,成交额已达3.88亿元,稳居同类第一,持仓股晨曦航空(300581.SZ)、中航成飞(302132.SZ)、中航高科(600862.SH)、航天发展、北摩高科(002985.SZ)、中航西飞(000768.SZ)、航发科技(600391.SH)等多股涨停。

这场被称为“史上最大IPO”的资本事件,在高端对话中已经有了一种共识:无论市场对SpaceX的高估值是否存有争议,它都已然为全球商业航天产业钉下了一根醒目的估值锚。

SpaceX估值跃迁史

1.77万亿美元是什么概念?换算成人民币大约是12.8万亿元,相当于4.4个宁德时代(300750.SZ)。悬殊的市值差距,并非简单的资本泡沫,而是海外市场对商业航天赛道长期成长价值的极致定价,也侧面暴露了国内航天产业的估值洼地与成长空间。

但对普通投资者而言,真正的议题并非SpaceX的上市价格是否公允,而是:这场太空资本的礼花,究竟会给国内商业航天产业带来怎样的“折射效应”?

一、对国内商业航天产业的影响

多数投资者认为SpaceX是海外企业,与A股航天板块关联度较低,这是典型的产业认知误区。全球商业航天技术迭代、资本定价、产业标准高度联动,此次巨头上市将对国内赛道形成全方位正向催化,推动行业从低速增长进入加速迭代期。

SpaceX万亿级IPO并非单一海外资本事件,而是从顶层估值、产业落地、商业逻辑三个维度,对国内商业航天赛道形成深度、持续性的正向催化,彻底改写行业原有发展格局,核心影响集中为三大维度:

1.估值体系重塑,彻底打开板块估值上行空间。长期以来,国内商业航天企业在估值层面缺乏可对标估值逻辑体系,上市之路也一直定位不明。SpaceX以一个万亿美元级别的“锚”被钉入公开市场后,为全球太空经济树立了全新估值锚,重新定义了商业航天的成长天花板。这将倒逼A股市场重构商业航天板块定价逻辑,以科技成长赛道标准重新估值,推动板块长期估值修复。

2.A股产业链有望迎来确定性资金承接。资本市场对“超级龙头上市”通常会做两层定价:第一层对SpaceX本身定价,第二层对同赛道、同产业链的公司进行重估。即便投资者无法直接参与SpaceX,资金也会寻找可替代的映射资产。

国内已有相当数量的上市公司以供应链方式深度嵌入全球商业航天体系。比如:西部材料(002149.SZ)通过控股子公司西诺稀贵成为SpaceX在中国大陆唯一认证的铌合金供应商;信维通信(300136.SZ)是地面终端高频连接器的核心供应商,经过23个月严格审核进入其供应链;此外,钧达股份(002865.SZ)、迈为股份(300751.SZ)等A股公司也进入SpaceX相关供应链体系。

据彭博社报道,本次SpaceX IPO承销商高盛已明确合规要求:中国内地及中国香港客户一律不得参与本次IPO认购,甚至无法访问官方招股书页面。这意味着国内投资者完全丧失直接投资SpaceX的渠道,市场资金的太空赛道配置需求被彻底封堵,有望转向国内替代资产。

3.标杆化盈利模式落地,重构行业经营核心逻辑。SpaceX本次上市招股书,完整公开了标准化、可复刻的商业航天盈利体系,为国内航天企业提供了清晰的发展参照与盈利范式。根据招股书披露,SpaceX核心业务体系分为三大板块:

一是宇航板块(Space),属于行业基石业务。主要面向商业客户及NASA等政府机构,提供标准化商业发射、定制化航天项目开发与发射服务,为企业搭建低成本、高频次的太空入轨能力。

二是通信链接板块(Connectivity),是核心盈利引擎。以卫星互联网为核心,涵盖宽带互联、移动互联服务及配套硬件销售,是SpaceX近年营收与利润的核心支柱,贡献绝大部分业绩增量。

三是AI及其他,属于长期增量储备。当前以地面算力、平台广告、AI接口服务为核心,长期规划向太空算力延伸,打开了商业航天超越传统发射、通信业务的第二成长曲线。

SpaceX三大业务板块

这套成熟的盈利模型,为国内商业航天产业指明了清晰发展路径:基础发射业务打底实现盈亏平衡,卫星互联网等下游应用拔高盈利上限,创新业务储备长期空间。通信连接板块是 SpaceX过去三年的第一大营收及利润贡献来源。2025年,通信链接板块营收同比增长49.8%, 达到113.9 亿美元,营业利润同比增长120.4%达到44.2亿美元。

二、国内商业航天进入“双加速”通道

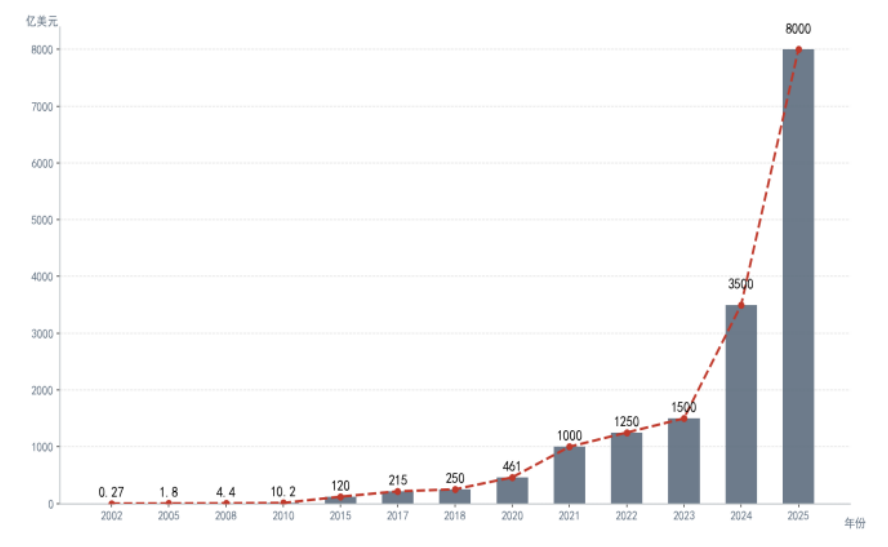

从硬核产业数据来看,国内商业航天并非概念炒作,而是具备实打实的业绩增长支撑。据行业公开数据统计,中国商业航天2025年市场规模已达2.83万亿元(同比增长21.7%),预计2026年突破3.5万亿元,2030年有望攀升至8万亿元,成长空间清晰可见。

从发射密度看,2026年以来,国内卫星互联网相关任务明显提速,发射密度创下新高。根据公开航宣及产业排期,6月预计进入国内商业航天密集发射期。

2026年国内商业航天火箭发射计划梳理

从政策层面看,相关政策密集落地,为产业提供长期护航。2025年11月,国家航天局印发《推进商业航天高质量安全发展行动计划(2025—2027年)》,同时成立商业航天司,作为专职监管机构统筹协调产业发展。2026年2月,国家创业投资引导基金正式启动,明确提出将重点围绕航空航天等领域的早期项目加大投资力度,带动民间资本共同参与。2026年3月发布的《政府工作报告》,更是首次明确要求“加快发展卫星互联网”,并将航空航天列为“新兴支柱产业”。商业航天正从“补充力量”提升为国家航天体系“重要组成部分”。

三、普通投资者配置优选:航空航天ETF(159227)

资本市场的超额收益,永远来源于产业趋势的前置布局。SpaceX万亿IPO不是终点,而是全球太空经济商业化时代的全新起点。面对商业航天的确定性产业红利,普通投资者入场仍存在诸多壁垒:赛道技术壁垒高、细分产业链繁杂、个股分化严重、单一标的研发风险与业绩波动较大,精准选股难度极高。在此背景下,航空航天ETF(159227)成为最适配大众投资者的配置工具。

航空航天ETF华夏(159227)紧密跟踪国证航天航空行业指数,为普通投资者把握航空航天及商业航天全产业链的发展红利提供了专业、便捷的标准化投资工具。

商业航天纯度领先——是全市场商业航天纯度领先的ETF,指数商业航天概念权重占比达70%,全面覆盖火箭发射、卫星制造、航天电子(600879.SH)等商业航天核心环节,汇聚航天发展、中国卫星(600118.SH)、航天电子、中航机载(600372.SH)等产业链龙头标的,精准锚定商业航天产业发展红利。

规模、流动性领先——截至6月9日,航空航天ETF华夏最新规模达50.31亿元,稳居同指数规模第一,近一个月日均成交额3.82亿元,交易活跃度高,成交额稳居同类ETF前列。

一键布局多重机遇——无需甄选个股,可一键布局AI+航天、商业航天规模化发射、太空算力等商业航天领域多重核心成长机遇,是普通投资者便捷把握商业航天赛道长期价值的优质工具。

数据来源:wind,各大券商研报,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。

风险提示:以上产品申购费率<0.5%,基金赎回费率<0.5%,基金管理费0.5%,基金托管费0.1%。1.以上基金为股票型基金,预期风险和预期收益高于混合型基金、债券型基金和货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.以上基金为指数基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.本资料中观点仅供参考,不构成对于投资人的任何实质性建议或承诺,也不作为任何法律文件。市场有风险,投资须谨慎。