财闻APP

财闻APP

上海航交所:原油运价高位上行

6月11日,上海航运交易所发布的中国进口原油综合指数(CTFI)报3904.69点,较6月4日上涨2.7%。

6月13日,上海航运交易所发布中国外贸进口油轮运输市场周度报告显示,美国能源信息署(EIA)公布数据显示,截至2026年6月5日当周,美国除却战略储备的商业原油库存减少722.7万桶至4.26亿桶,降幅1.67%。美国国内原油产量增加9.2万桶至1379.9万桶/日,原油出口减少103.4万桶/日至484.0万桶/日,进口588.8万桶/日,较前一周减少50.9万桶/日。原油产品四周平均供应量为2058.1万桶/日,较去年同期增加3.47%。美国商业原油库存已连续第五周下降,自5月初以来,美国原油库存累计减少超过3000万桶,降库存速度创下今年以来的最快纪录。上周美国炼油厂开工率升至95.5%,为今年以来最高水平,美国原油出口量保持在每日400万桶以上的高位,夏季出行旺季的到来正在推动炼油厂开工率的持续攀升和出口需求的稳健增长。不过美国总统特朗普释放出美国与伊朗可能在近期达成和平协议的积极信号,打压油市基本面支撑。

本周布伦特原油期货价格波动下行,周四报89.38美元/桶,较6月4日下跌6.21%。全球原油运输市场VLCC型油轮运价震荡上行。中国进口VLCC运输市场运价高位上行。6月11日,上海航运交易所发布的中国进口原油综合指数(CTFI)报3904.69点,较6月4日上涨2.7%。

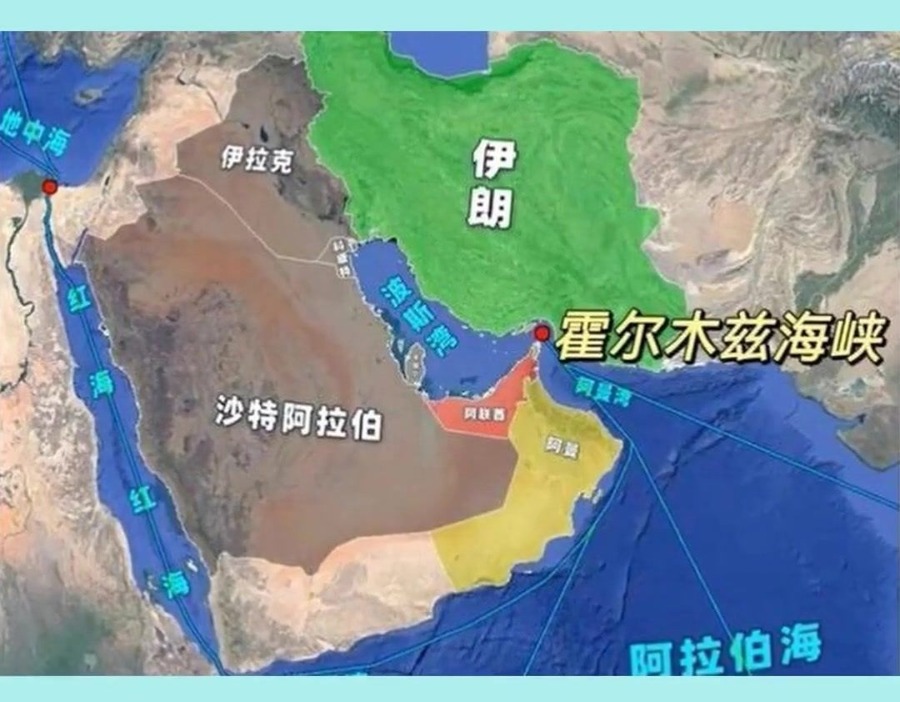

超大型油轮(VLCC):本周VLCC市场中东航线公开市场依然缺乏明显活跃度,部分船位以私下方式低调成交,尽管霍尔木兹海峡区域航运安全风险仍未解除,但中东湾外替代出口需求始终存在,且替代装港货盘主要由供应商自行租船,对市场形成一定支撑。大西洋航线整体活跃度有限,不过巴西航线几乎每日均有公开货盘,成交运价基本维持在最近一次成交价格附近,船东在当前整体市场偏弱背景下,仍保持一定的抵抗情绪。目前,中东地缘政治高度不确定,实际出口与船舶通航情况也未出现明显变化,后续仍需重点关注美伊局势的进一步演变。周四,中东湾拉斯坦努拉至宁波27万吨级船运价(CT1)报WS285.43,较6月4日上涨2.84%,CT1的5日平均为WS284.96,较上期平均上涨0.56%,TCE平均26.3万美元/天;西非马隆格/杰诺至宁波26万吨级船运价(CT2)报WS120.50,上涨2.32%,平均为WS118.63,TCE平均10.6万美元/天。

超大型油轮典型成交记录(Transaction record):中东Fuj至远东航线报出27万吨货盘,受载期6月13日,成交运价为WS135。中东Fuj至远东航线报出27万吨货盘,受载期6月12-14日,成交运价为WS135。中东Yanbu至韩国航线报出27万吨货盘,受载期6月22-24日,成交运价为WS125。巴西至远东航线报出26万吨货盘,受载期6月23-25日,成交运价为WS113.5。巴西至远东航线报出26万吨货盘,受载期7月9-10日,成交运价为WS116。美湾至远东航线报出27万吨货盘,受载期7月1-5日,成交包干运费约为1600万美元。