财闻APP

财闻APP

四年四次溢价并购,天味食品“天花板”困局何解?

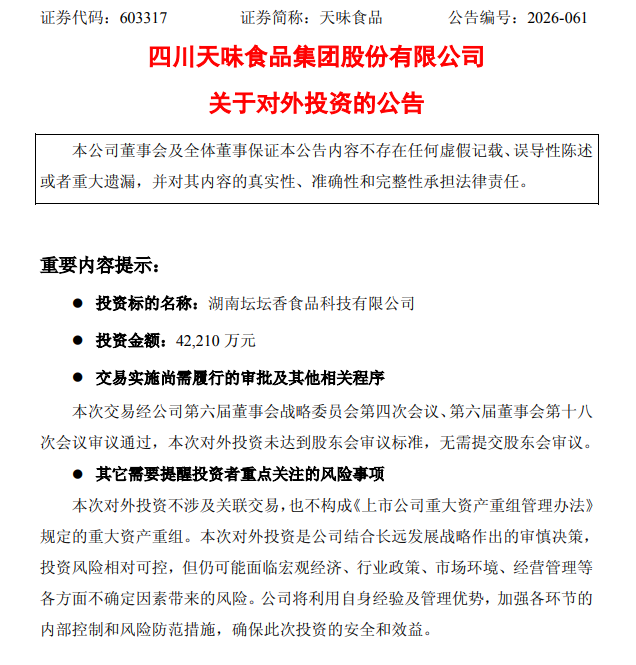

6月23日,天味食品宣布以4.22亿元自有资金收购湖南坛坛香食品科技有限公司60%股权,增值率达190.95%。

6月24日,天味食品(603317.SH)在持续阴跌后终见涨停,收盘价报14.75元/股,较23日涨超9.99%,全天交易量超8351.90万元。

股价反转的直接推手,指向了昨日披露的一则并购公告。6月23日,该公司宣布拟以4.22亿元自有资金,通过增资全资子公司的方式,收购湖南坛坛香食品科技有限公司(简称“坛坛香食品”)60%股权。

依据公告介绍,标的公司主营剁椒酱品牌“坛坛乡”的生产、销售,核心工厂位于湖南省浏阳市,在山西、山东亦布局了辣椒原料的收购、加工、储存基地。业绩方面,2025年及2026年一季度,坛坛香食品分别实现营收3.05亿元、8615.47万元,归母净利润为5936.67万元、1851.24万元。

交易过程中采用了收益法进行定价。坛坛香食品对应100%股权的评估值约7.09亿元,60%股权对应交易对价4.22亿元。以此测算可得,本次交易的静态市盈率约11.85倍,增值率达190.95%。

如此高溢价的背后,坛坛香食品原实控人彭凤祥也作出了相对严格的业绩承诺。2026年—2028年,标的公司营收将分别不低于3.20亿元、3.36亿元、3.53亿元;三年累计净利润不低于1.5亿元。若未完成承诺,彭凤祥方面将以股权补偿方式调整估值。同时,其个人还须至少任职到2028年底,并承担2年竞业限制。

至于收购动机,天味食品公告也有解释,此举有利于进一步完善公司在复合调味品行业的布局,切入湘式复合调味料赛道。

食品产业分析师朱丹蓬也向财闻指出,这背后与国内湘菜连锁餐饮品牌的崛起密不可分。

“湘菜已成为近年来增长最快的菜系之一,剁辣椒、湘式复合调味料的需求自然水涨船高。”在他看来,天味食品此前以火锅底料、菜谱式调料见长,川味根基深厚,湘味版图却几乎是空白。拿下“坛坛乡”,可快速补齐湘味拼图,形成“川湘双轮驱动”的产品矩阵。

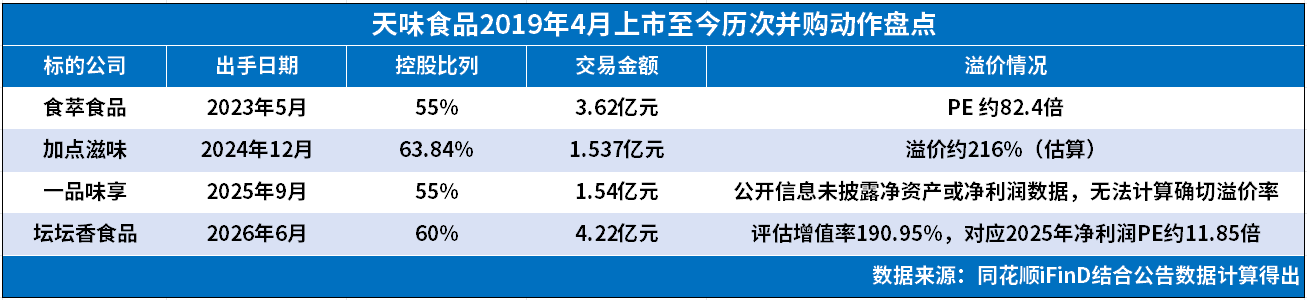

与此同时,财闻还注意到,这其实已是天味食品自2019年4月登陆A股以来,在复合调味品赛道上的第四次控股权收购。从2023年5月的四川食萃食品有限公司(简称“食萃食品”),到2024年12月的杭州加点滋味科技有限公司(简称“加点滋味”),再到去年9月的山东一品味享食品科技有限公司(简称“一品味享”),这家“川味调味龙头”的并购步伐显然正在提速。

进一步对比可知,本次收购坛坛香食品的溢价率并不算高。

据悉,食萃食品、加点滋味、一品味享对应的交易价格分别为3.62亿元、1.537亿元与1.54亿元;交易完成后,天味食品分别控股三家公司约55%、63.84%、55%股权。按标的公司交易前一年净利润数据进行计算,食萃食品、加点滋味溢价率分别为82.4倍与216%(一品味享未披露具体经营数据)。也就是说,该公司过去几年一直在密集地高价并购以实现业绩增收。

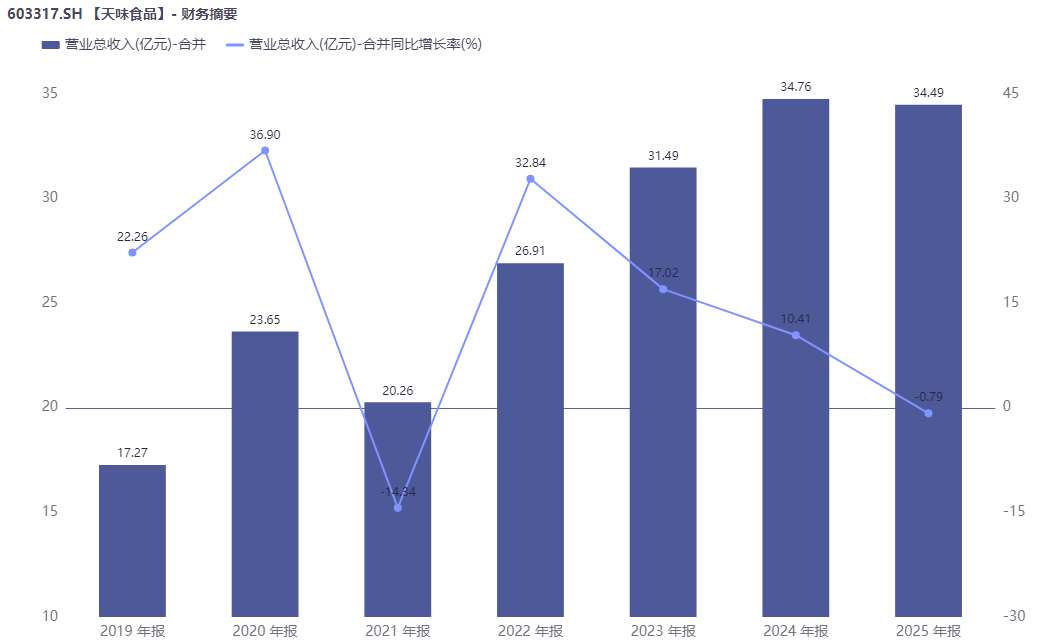

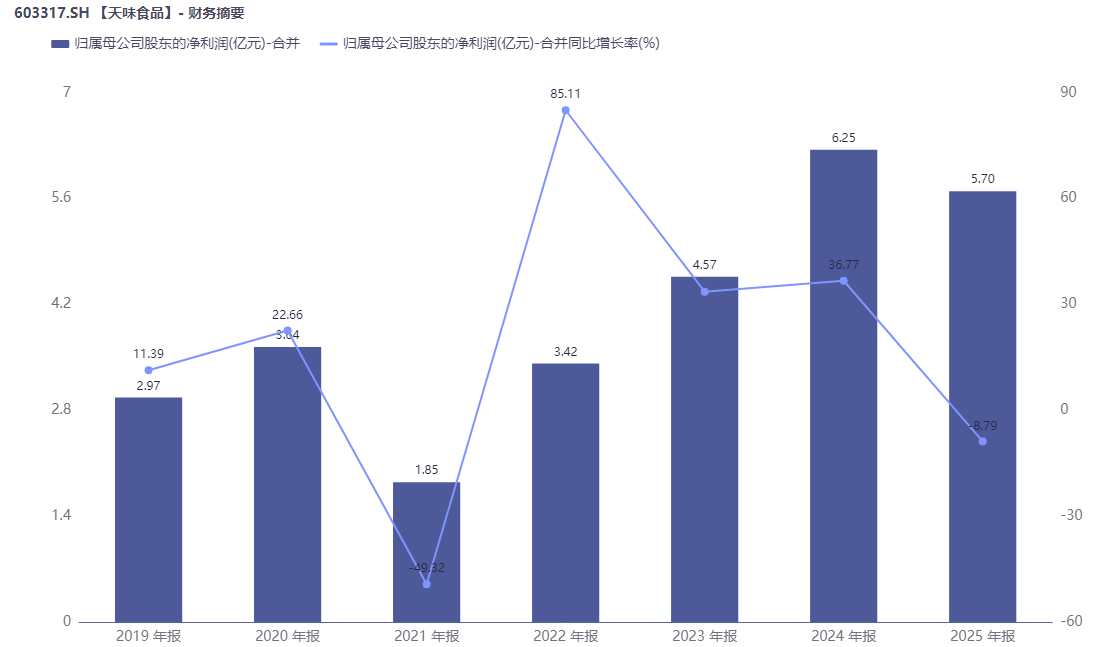

但据同花顺iFinD显示,2023年—2025年,天味食品分别实现营收31.49亿元、34.76亿元、34.49亿元,增速已从上市初期的高速增长回落至近乎停滞;同期归母净利润分别为4.57亿元、6.25亿元、5.70亿元,2025年同比下滑8.79%。

“眼下,中国复合调味品市场已步入高强度竞争阶段,行业洗牌将进一步加剧。”朱丹蓬对此表示,天味食品已触及自身发展的天花板,需要通过并购提升营收体量和抗风险能力,加固护城河。这可以视为多品牌运营、多品类布局、多场景延伸、多渠道拓展、多消费人群布局的重要举措。但并购的真正考验不在交易本身,而在后续如何落地、变现,真正兑现业绩承诺。