财闻APP

财闻APP

75亿豪赌“可回收”!蓝箭航天闯关科创板冲刺航天第一股

朱雀三号遥二回收成不成、年发射能不能冲20次。这两关过了,750亿估值才站得住;过不了,就是下一个“技术有、商业没闭环”的样本。

6月29日,蓝箭航天迎来资本端与技术端双重关键节点:上交所更新其财务资料,公司科创板IPO审核状态由“中止”恢复为“已问询”,拟募资75亿元全力冲击国内民营液体火箭第一股。

这家国内商业航天的标杆独角兽,拟募资75亿元加码可重复使用火箭产能与技术,但其招股书也暴露了连续三年累计超37亿元的归母净亏损、研发投入占比畸高,及盈利时间点远在2029年的现实。

在SpaceX(SPCX.US)领跑的全球可复用火箭竞赛中,星际荣耀、天兵科技等同行集体冲刺IPO的当下,蓝箭航天能否借旗下产品“朱雀三号”叩开商业航天第一股的大门,并在2029年实现盈利闭环,是这场75亿资本赌局中最大的悬念。

重启问询,冲击商业航天第一股

上交所更新财务资料的同一天,蓝箭航天朱雀三号重复使用遥二运载火箭,在东风商业航天创新试验区顺利完成静态点火试验。

当被问及朱雀三号下一轮发射与回收试验确切时间时,蓝箭航天回复财闻表示,“感谢您的关注,相关问题涉及公司经营规划、业务安排与财务经营策略,公司已在最新版招股说明书中统一公开披露,所有内容均以官方披露的招股文件为准。”

“蓝箭航天IPO状态从中止恢复为已问询,我认为是国内商业航天赛道发展规范化、资本化的一个缩影。”新智派新质生产力会客厅联合创始发起人袁帅接受财闻采访时表示,一方面说明企业前期披露的核心信息已经完成补全,技术路线、业务合规性、财务指标等关键维度通过了监管层的初步核验,是企业走向公开资本市场的重要里程碑;另一方面也释放出政策层面对民营商业航天赛道的支持信号,可重复使用火箭作为航天领域降本的核心路径,本身符合高端制造、硬科技赛道的融资导向。

营收三年增13倍,亏损37亿

作为国内商业航天赛道标杆独角兽,蓝箭航天自创立以来累计完成含股权融资、股权转让在内共40轮资本运作,投资方阵容雄厚多元:既有红杉中国、经纬创投等一线头部创投机构持续重仓,也汇集浙江省政府产业基金、北京亦庄产业引导基金等多地地方国资平台,同时引入铂力特(688333.SH)、诺瓦星云(301589.SZ)等 A 股产业上市公司形成战略协同。

蓝箭航天本次IPO拟募资75亿元,其中27.7亿元将用于可重复使用火箭产能提升项目,47.3亿元将用于可重复使用火箭技术提升项目。

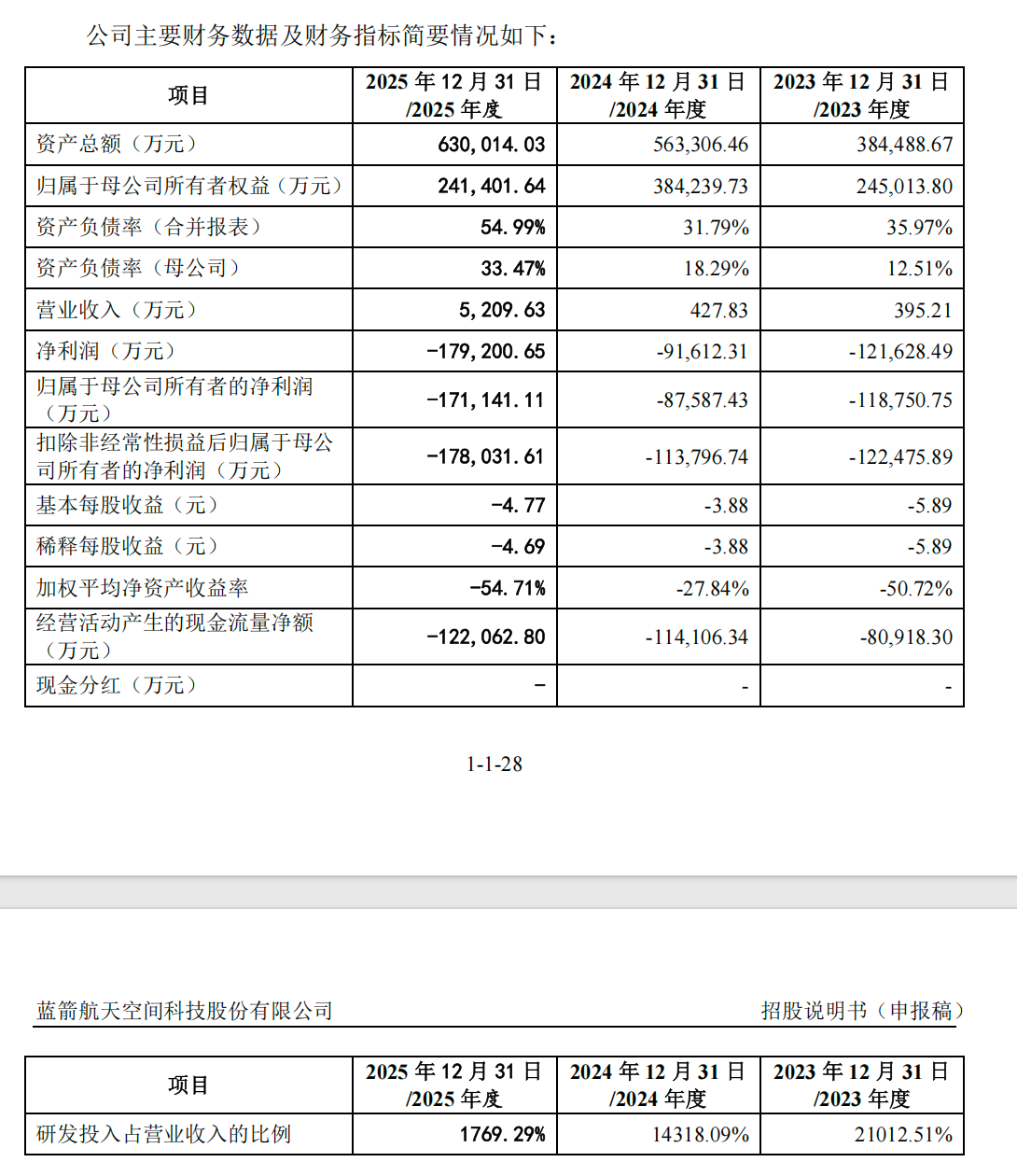

蓝箭航天2023、2024、2025年三年(下称“报告期”)营收分别为营业收入395.21万元、427.83万元、5209.63万元。

报告期内归属于母公司所有者的净利润分别为-11.88亿元、-8.76亿元和-17.11亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为-12.25亿元、-11.38亿元和-17.8亿元。

此外报告期内研发费用分别为分别为8.3亿元、6.13亿元和9.22亿元,分别占当年营收的21012.51%、14318.09%、1769.29%,累计研发投入金额为23.65亿元。

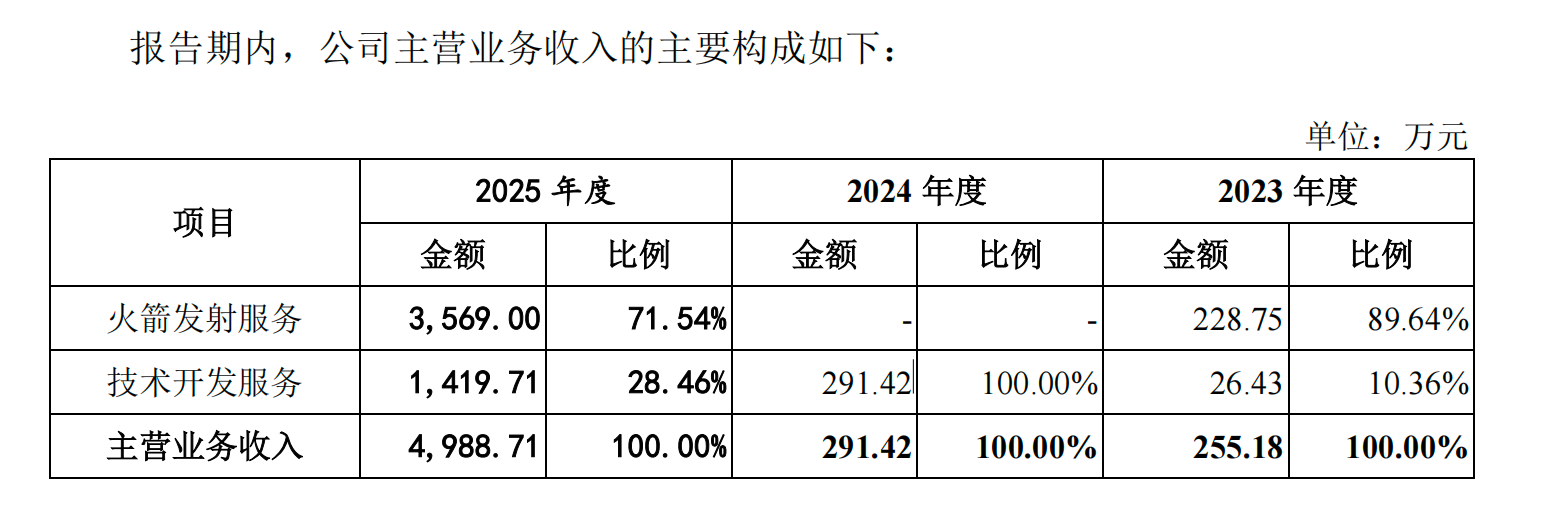

报告期内,蓝箭航天主要营收来自火箭发射服务与技术开发服务两部分,其中火箭发射服务占比多于技术开发服务,不过其2024年的营收全部来自于技术开发服务,营收291.42万元。

朱雀三号成关键变量

蓝箭航天核心产品为自主研发的“朱雀”系列液氧甲烷运载火箭,是基于公司自研的“天鹊”系列火箭发动机为动力系统的中大型运载火箭,主要包括朱雀二号系列中型运载火箭和朱雀三号中大型可重复使用运载火箭。

目前蓝箭航天合计发射9发液体运载火箭,其中成功入轨7次,失利2次。朱雀二号系列运载火箭是全球首款成功入轨的液氧甲烷火箭。

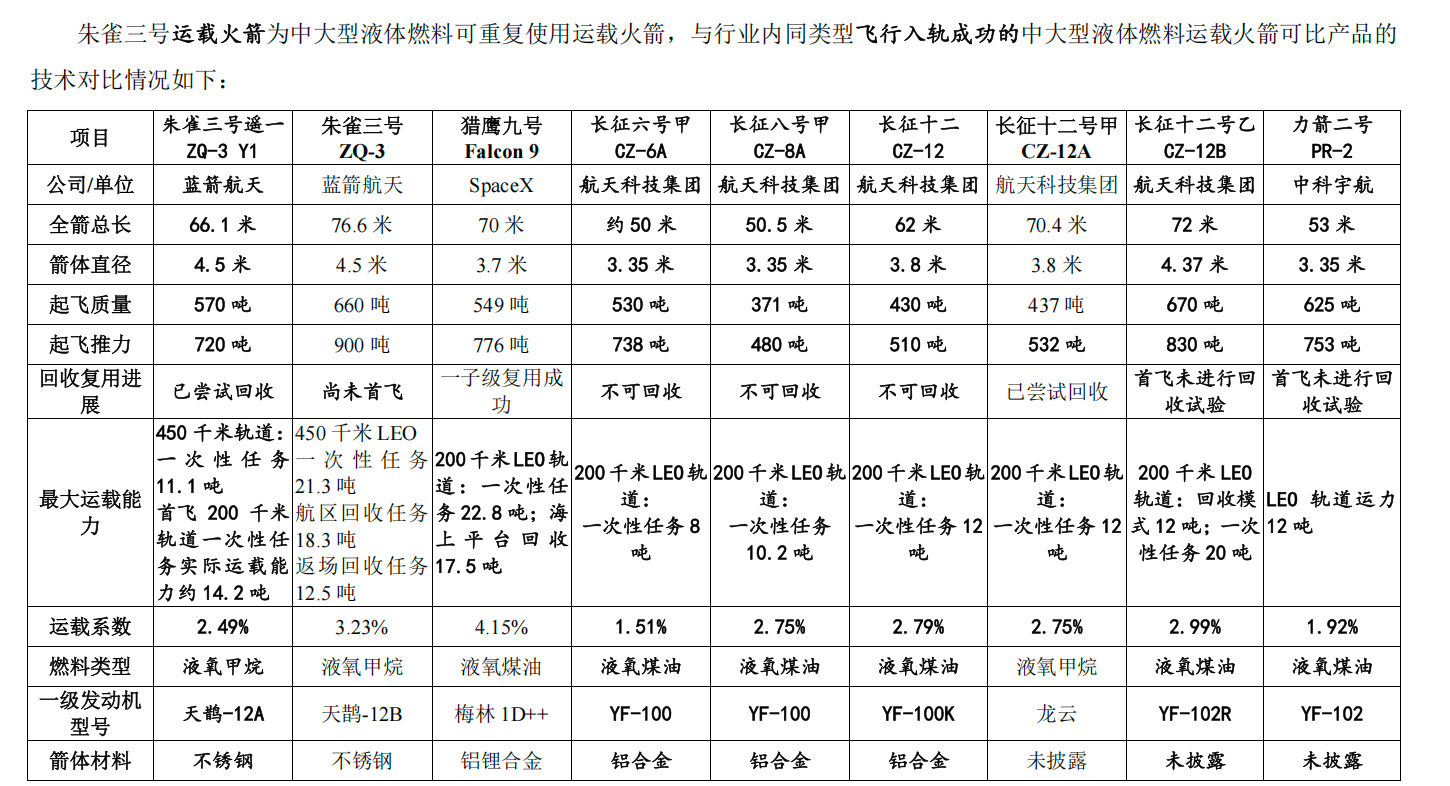

朱雀三号遥一运载火箭于去年12月进行首飞,完成一二级分离,二子级一次点火入轨,模拟载荷成功进入200千米预定轨道,入轨任务圆满成功;回收段一子级在距地面高度仅3.3公里处,着陆点火后出现异常,但仍精准落至回收场坪附近,距靶心约40米。

Precedence Research 研究数据显示,2025年全球火箭发射服务市场规模已达211.9亿美元。基于星链、一网、中国星网等大型星座组网建设的市场发展趋势,预计全球火箭发射服务市场规模将从2026年的240.3亿美元增长到2035年的约705.6亿美元,2026—2035年复合年增长率(CAGR)达12.71%。

蓝箭航天在招股书中表示,预计到2029年其发射次数和发射能力大幅提升,具备常态化发射能力。

2029年蓝箭航天以朱雀三号运载火箭作为主要发射服务产品。参照在手订单价格,当前单发朱雀三号运载火箭发射服务收入约为1.5亿元/发次。

“火箭发射单价下行是必然趋势。当前国内一次性液体火箭发射成本约5-15万元/公斤,固体火箭约10-20万元/公斤,而SpaceX猎鹰9号回收状态下已降至约1.8万元/公斤甚至更低。”知名财经作家、中国国际科技促进会低空经济分会专家顾问高承远对财闻表示,蓝箭航天规划朱雀三号复用20次后,单位发射成本可降至2万元/公斤以下,这个目标是可实现的。未来3年,随着朱雀三号、天龙三号等可回收型号陆续投入商业运营,国内发射单价大概率会从目前的5—10万元/公斤区间,逐步下探至2—4万元/公斤。

航天群雄集体冲刺 IPO,2029年盈利预期面临大考

在全球运载火箭领域,2025年液体燃料火箭占全球发射次数的90%左右,占发射载荷的95%以上,是主流路线;可重复使用火箭则是未来发展方向。

美国在卫星制造、火箭发射领域的技术研发实力与服务能力领先全球,以 SpaceX、蓝色起源为代表的公司具有从设计、制造验证到发射、运营的能力,使得政府、军方、科研机构等用户从市场购买发射服务的成本显著降低。

截至2026年3月末,SpaceX“猎鹰9号”大型可重复使用运载火箭单枚助推器最高已重复使用34次。

2026年4月19日,蓝色起源的“新格伦”(New Glenn)完成前次回收后一子级再复用,蓝色起源成为全球第二家掌握轨道级火箭回收技术并完成一子级回收复用的公司。

国内商业运载火箭领域,参与者主要包括航天科技(000901.SZ)集团、科工火箭、蓝箭航天、星际荣耀、星河动力、天兵科技、中科宇航、东方空间等。目前我国运载火箭以一次性火箭为主。

目前天兵科技、星际荣耀、星河动力均完成上市辅导备案,国内运载火箭公司正集体冲刺IPO。目前包括航天科技集团、中国运载火箭技术研究院、星际荣耀在内的多家运载火箭公司正进行火箭重复使用测试。

中国运载火箭技术研究院的“长征十号甲”运载火箭,目前其一子级试验箭已进行垂直起降试验及海上溅落试验并完成打捞回收任务。

2023年,星际荣耀“双曲线二号验证火箭”完成垂直起降飞行试验。

“参考SpaceX经验,火箭业务本身在相当长时间内是战略性投入,真正的盈利闭环需要靠卫星运营服务(如星链模式)来支撑。”高承远对财闻表示,对国内民营火箭企业来说,单纯靠发射服务实现盈亏平衡,预计需要年发射量达到30—50次以上且复用率超过50%,这个时间点可能在2028—2030年左右。

中国企业资本联盟副理事长柏文喜对财闻表示,蓝箭航天这一轮的信号是“第五套标准放行 + 可复用工程临近兑现”,但2029年盈利这一假设很单薄——悬在头上的就两件事:朱雀三号遥二回收成不成、年发射能不能冲20次。这两关过了,750亿估值才站得住;过不了,就是下一个“技术有、商业没闭环”的样本。