财闻APP

财闻APP

全球“缺电”时代,电网设备站上C位

电网设备正从传统的公用事业,跃升为决定未来科技竞争成败的核心基础设施。

2026年以来,A股最亮眼的赛道之一,非电网设备莫属。截至2026年3月5日收盘,中证电网设备主题指数(931994)单日大涨4.10%,领涨行业主题指数;最近一年累计涨幅超过87.05%,大幅跑赢沪深300指数,超额收益极为显著。

全市场唯一跟踪中证电网设备主题指数的产品——电网设备ETF(159326)最新规模已突破300亿元,创下产品上市以来历史新高,今年以来资金净流入超220亿元,3月5日单日成交额达33.62亿元,流动性稳居全市场行业主题ETF前列,资金涌入势头持续不减。(数据来源:iFinD,2026.3.5)

3月6日开盘,电网设备板块开盘小幅回落后迅速拉升,截至10时30分,电网设备ETF(159326)涨幅1.98%,成交额已达17.73亿元,持仓股三星医疗(601567.SH)、汉缆股份(002498.SZ)等涨停,南网科技(688248.SH)涨超17%,派瑞股份(300831.SZ)涨超14%,安靠智电(300617.SZ)涨超13%,国网信通(600131.SH)、中国西电(601179.SH)等跟涨。

这轮行情的驱动力(920275.BJ),远不止传统的电力基建逻辑。当人工智能的尽头是算力,算力的尽头是电力成为硅谷共识,当美国总统特朗普公开要求科技巨头为AI数据中心自行解决供电,当美国三大区域电网运营商获批总计750亿美元的“史上最大规模”输电扩容项目——一个清晰的信号已经发出:电网设备正从传统的公用事业,跃升为决定未来科技竞争成败的核心基础设施。

一、全球困境:AI算力遇上老化电网,一个巨大的“供给缺口”正在打开

1、算力饥渴:AI带来的电力“军备竞赛”

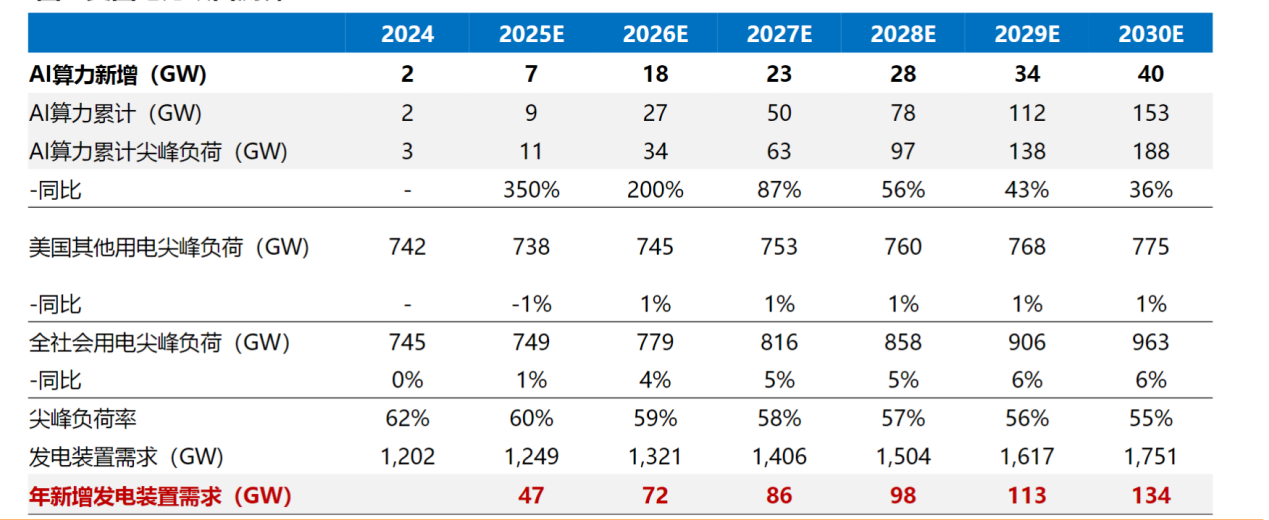

特斯拉(TSLA.US)CEO马斯克多次预警“AI算力缺电”,这一预言正在加速成为现实。AI数据中心的功率密度是传统数据中心的数倍甚至数十倍,对供电稳定性、电压质量和冗余配置提出近乎苛刻的要求。亚马逊(AMZN.US)、Meta(META.US)、微软(MSFT.US)、谷歌等科技巨头近期密集表态,将自行建设或引入电力供应以满足AI数据中心需求。这意味着,电力设备变压器从默默无闻的配套产品,升级为算力集群的“生命线”。

美国电力缺口测算

2、基础设施老化:半个世纪的电网欠账

与此同时,西方主要国家的电网设施普遍建于上世纪60-70年代,已超半个世纪。2025年美国冬季暴雪、飓风等极端天气导致德州、五大湖区域超百万用户大规模停电,西方电网老化的风险已全面暴露,为全球电网更新换代敲响警钟。

国际能源署(IEA)发出警告:要满足2030年的电力需求,全球电网年度投资必须较当前水平增加50%以上;若要实现全球净零排放目标,年度投资需实现翻番,这是一个以万亿美元计算的巨大市场。

3、供需错配:历史性的“买方市场”

海外需求激增,本土供应链却严重萎缩,造成惊人错配。

交付周期拉长:在美国,电力变压器的交付周期已从正常的50周拉长至120周以上(超过两年)。

供应缺口巨大:据Wood Mackenzie估算,北美电力变压器供应缺口达30%,配电变压器缺口为6%,进口依赖度分别高达80%和50%。

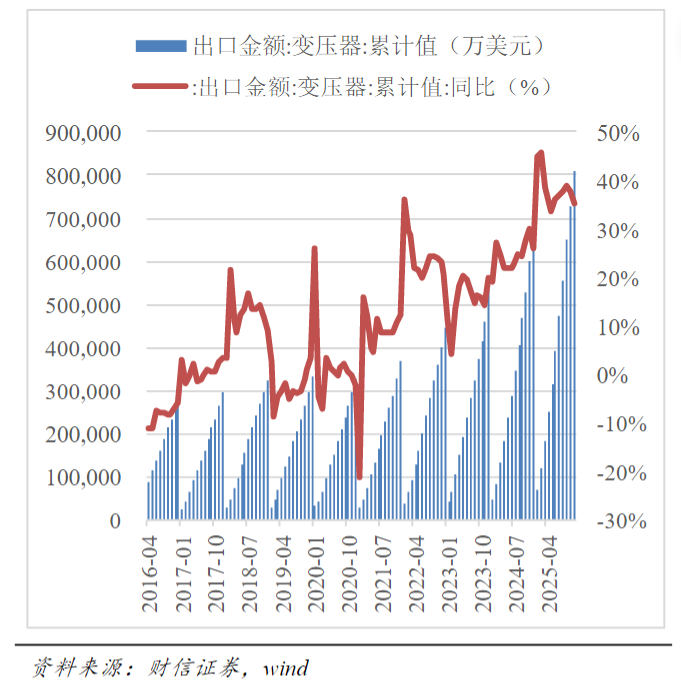

量价齐升:海关总署数据显示,2025年中国电力变压器出口总值同比增长36%,其中高压大容量变压器出口均价提升至20.5万元/台。

变压器出口金额

美国电力系统正迎来20世纪70年代以来新一轮投资周期,海外高压变压器的排期甚至已至2030年。中国企业凭借交付速度、技术稳定性及全产业链成本优势,成为填补全球缺口的必然选择。

二、中国优势:凭什么分一杯羹?

面对海内外双重需求爆发,中国企业凭什么能够承接?

1、全产业链成本优势

中国拥有全球最完整的电力设备产业链,从上游的硅钢片、铜材,到中游的变压器、开关、线缆,再到下游的工程服务,全部可以实现本土化配套。这使得中国企业在保证质量的同时,成本控制能力远超欧美同行。

2、交付速度是核心竞争力

在海外变压器交付周期超过两年的背景下,中国企业凭借成熟的制造体系和供应链响应能力,能够将交付周期压缩至6-12个月。对于急需解决供电瓶颈的AI数据中心而言,时间就是金钱,这一优势被无限放大。

3、技术实力已跻身第一梯队

在特高压、柔性直流等前沿领域,中国企业已实现全球领先。国电南瑞(600406.SH)、特变电工(600089.SH)、思源电气(002028.SZ)等龙头企业在高端市场的技术认可度持续提升,逐步从“性价比替代”走向“技术输出”。

4、业绩兑现,订单饱满

订单层面:主要电力设备企业的在手订单普遍饱满。变压器龙头企业订单排产已至2027年,高压开关、电线电缆等细分领域同样供不应求。部分企业甚至开始主动筛选订单,优先承接利润率更高的出口业务。

业绩层面:随着海外订单占比提升,以及国内招标价格企稳回升,电网设备企业的盈利能力正在修复。2025年财报显示,多家龙头公司毛利率环比改善,出口业务的净利率显著高于国内业务,形成“量价齐升”的良性循环。

三、国内托底:“十五五”4万亿,为电网投资提供确定性红利

海外需求提供了弹性,国内规划则提供了确定性。

1、4万亿投资体量:从“有没有”到“强不强”

2026年2月,国家电网发布服务新能源高质量发展的“十项硬核举措”,明确公司“十五五”期间电网固定资产投资将超4万亿元,较“十四五”期间实际投资额增长近40%,年均电网投资有望突破8000亿元。这不仅是数字增长,更是投资重心的结构性转移:

跨区输电能力提升超30%:特高压主干道加密,解决“三北”地区新能源送出消纳问题。

配电网容量新增9亿千伏安以上:随着分布式光伏和充电桩普及,配电网智能化升级势在必行。

2、政策连续性带来的业绩锁定

与许多主题炒作不同,电网投资具有极强的计划性和执行刚性。规划一旦落地,相关特高压线路、柔性直流工程、数字化改造项目便会迅速进入招标和交付周期。对于相关设备企业,这意味着未来几年的订单可见度极高,业绩确定性远超多数制造业。

四、站在电力大周期的起点,电网设备ETF成最优解

涨了这么多,还能买吗?跳出短期K线,从产业周期视角审视:支撑电网设备板块的核心逻辑——全球电网数十年一遇的更新周期、AI算力带来的增量需求、国内“十五五”4万亿投资——不仅没有松动,反而在不断强化。这轮行情不是短期题材炒作,而是能源革命与AI革命两大时代浪潮在电力基础设施上的交汇。欧美电网改造周期长达数十年,中国企业的出海才刚刚开始;虚拟电厂、固态变压器等新技术应用也刚刚起步。

对于普通投资者而言,电网设备ETF(159326)是布局这条高景气赛道的理性选择,精准捕捉行业机遇。

纯度高:是全市场唯一跟踪中证电网设备主题指数的产品,申万二级行业中电网设备含量超77%,为全市场最纯的电网指数;其中智能电网权重占比高达90%,特高压权重占比高达69%,均居全市场首位。产品全面覆盖国电南瑞、特变电工、思源电气等全产业链龙头,精准贴合特高压工程推进、智能电网升级、AI算力配套电网改造三大主线,是便捷把握电网设备行业高景气的核心工具;

规模流动性双冠:截至2026年3月5日,最新规模突破300亿元,为全市场规模最大的电网类ETF,年内净流入超220亿元,成交额稳居同类首位,流动性拉满;

一键布局:一只产品打包国电南瑞、特变电工等80家产业链龙头,无需选股即可把握行业红利,有效分散个股投资风险。

数据来源:iFinD,中证电网设备指数表现:指数近5年(2021-2025)完整年度涨跌幅为:57.29%、-18.81%、-2.77%、11.13%、32.52%;指数历史业绩不预示基金产品未来表现。

风险提示:1.本基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高等风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.以上产品申购费率<0.5%,基金赎回费率<0.5%,基金管理费0.5%,基金托管费0.1%。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.市场有风险,投资须谨慎。9.文章所提个股不做推荐。