财闻APP

财闻APP

智能手持相机双寡头格局成型,大疆影石包揽线上市场超九成销额

IDC数据显示,2026年一季度,大疆与影石合计占据全球手持智能相机约87%的出货量,双寡头格局持续稳固。而大疆与影石的竞争,已从早期的错位互补,演变为全赛道的正面交锋,正加速渗透彼此的核心腹地。

短视频、直播与Vlog等内容生态持续催化,用户对稳定、便携、专业的影像设备需求井喷。手机虽不断强化影像能力,但存在长时间拍摄发热、续航不足、握持不稳等天然短板,这也推动手持智能相机从“小众创作者工具”向“全民第二影像系统”跃迁。

国际研究机构IDC数据显示,2026年第一季度全球手持智能相机出货量达到414万台,同比增长33%;销售额超过105亿元人民币,同比增长20%。该市场成为消费电子领域为数不多保持高速增长的细分赛道。IDC预计,到2030年全球手持智能相机市场规模将超过4000万台,五年复合增长率接近18%。

IDC分析师指出,中国是手持智能相机的第一大市场。从2025年度出货量来看,中国贡献了超过一半的市场份额。今年一季度延续了这种趋势得以延续,且贡献进一步加大。

市场急剧扩容,马太效应同步加剧。IDC数据显示,2026年一季度,大疆与影石合计占据全球手持智能相机约87%的出货量,双寡头格局持续稳固。而大疆与影石的竞争,已从早期的错位互补,演变为全赛道的正面交锋,正加速渗透彼此的核心腹地。

赛道的高景气度也持续吸引新玩家涌入,智能手持相机赛道,正快速演变为消费电子新战场,背后是市场需求爆发、生态扩张的多重驱动,也暗藏技术壁垒、生态博弈等深层挑战。

四大品类同步扩容

随着用户创作需求精细化,手持智能相机彻底告别“一机走天下”,走向场景化细分。全景相机、拇指相机、广角旗舰、云台相机四大品类同步扩容,呈现出差异化的增长逻辑。

凭借在旅行航拍、房产探店、VR全景记录等场景的渗透率持续提升,全景相机市场延续了高增长态势。IDC数据显示,今年第一季度全球出货量超过50万台,同比增长超过55%。影石仍旧保持了全景相机全球市场销量、销售额双第一,销额市占率达71%,相比2025年有所上升。

奥维云网(AVC)线上监测数据同样显示,在2026年618大促期间,影石以79.5%的销售额份额稳居全景赛道榜首。大疆凭借Osmo 360系列快速追赶,持续蚕食市场份额,赛道贴身竞争愈发激烈。

拇指相机是细分赛道增长最大的黑马,凭借极致便携、零操作门槛的优势,精准匹配日常Vlog、短途户外等高频场景,实现爆发式增长。IDC数据显示,2026年一季度,全球拇指相机出货量同比激增超350%。按销售额统计,2026年一季度影石在拇指相机市场独占51%的份额,牢牢守住基本盘。

广角运动相机增长相对平稳,2026年一季度,广角运动相机出货量同比增长16%,产品定位更多偏向潜水、滑雪等专业极限运动场景。

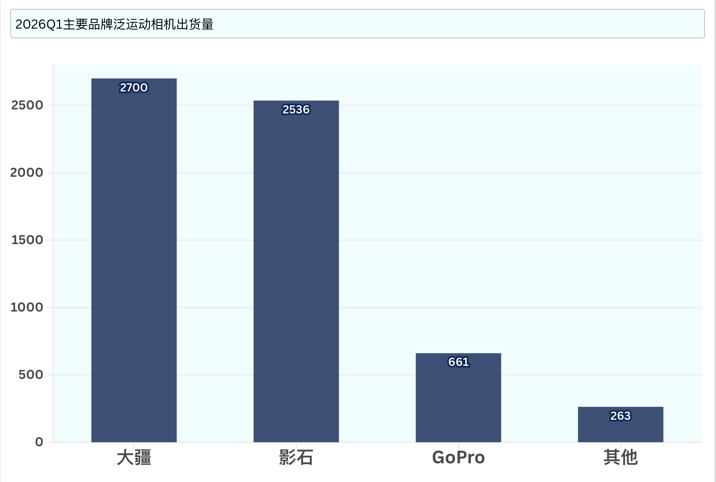

综合IDC与电商数据推算,涵盖全景、广角、拇指在内的泛运动相机综合市场,2026年一季度,大疆和影石分别占据43.8% 和41.2% 的销售额市场份额,两者合计拿下约85 %的市场,GoPro 仅剩10.7% 的份额。

云台相机赛道则整体稳步增长,IDC数据显示,2026年一季度全球云台相机出货量同比增长超18%。但新一轮竞争已然开启,伴随着影石新品Luna Ultra的问世,正式对大疆传统优势腹地发起正面冲击。

整体而言,手持智能相机行业已从单一品类增量扩张,转向全品类场景化深耕的新阶段,细分赛道的差异化竞争,成为头部厂商抢占市场、构筑壁垒的核心关键。

双雄贴身缠斗:从错位互补到全维度全面博弈

在这场高强度博弈中,行业马太效应持续加剧。据奥维云网(AVC)线上监测数据,2026年一季度,中国消费级运动相机线上整体市场,大疆和影石两大头部国产品牌合计拿下了线上市场超95%的零售额份额。曾长期占据运动相机市场主导地位的GoPro,市场空间持续被中国品牌挤压,基本退出了主流竞争序列。

行业发展初期,大疆与影石错位发展、各擅所长。大疆主打云台相机、无人机,影石则聚焦全景相机。但随着行业增量红利见顶,两家本土企业开启全赛道、全价格带、全场景的贴身对垒。

产品层面,双方产品矩阵互有攻防,一方力求突破封锁,一方紧盯严防。手持云台产品有Pocket 4P对上Luna Ultra,运动相机是Action 6对上 Ace Pro 系列,拇指相机是Osmo Nano 对上 GO 系列,全景相机是Osmo 360对上X5,无人机领域有Avata 360对影翎A1。当前,两家公司的竞争已经从单一产品比拼,蔓延到价格、供应链、专利、人才、生态等多条战线。

行业领域重大变量还来自手机厂商跨界入局。据多家媒体报道,OPPO、vivo将于2026年第四季度推出自研云台相机产品,依托成熟的供应链体系、线下渠道网络与影像算法积累,两大厂商有望快速切入大众市场,为“双雄争霸”引入新变量。

中国科技新闻学会科幻传播与未来产业专委会会员专家高恒等专家在接受媒体采访时表示,随着手机厂商的跨界入局,手持智能相机市场格局将由“双雄争霸”演变成多元竞争格局,产品类型将更加丰富,价格也将更加亲民,且行业的竞争核心将由硬件竞争转向软硬协同竞争。

行业逻辑重构

在硬件参数日益趋同的背景下,差异化定位成为破局关键。AI正在重塑行业竞争逻辑,推动手持智能影像从硬件参数红利时代,迈入智能生态竞争时代。

当前,AI功能已从“加分项”变为“标配项”,涵盖AI场景识别、主体追踪、实时降噪、AI自动标记高光、AI后期智能剪辑成片等实用功能。以影石为例,影石Insta360软件中AI剪辑功能的整体导出率达到了50%,大幅降低剪辑门槛。

IDC分析指出,AI融入手持智能影像终端的未来愿景,是让设备从被动的影像记录终端,成长为基于海量数据、可按用户需求主动生成创作内容的智能体。

这一理念在终端市场已经有了解决方案。影石手持云台相机产品负责人 Allen直言:“Luna绝不是另一个Pocket。大疆把Pocket定义为一个拍摄工具,而我们定义的是一个Cameraman——一个有AI能力、替你操心构图和追踪的‘跟拍摄影师’。”

为实现这一理念,Luna Ultra配备了两颗徕卡Summicron光学镜头、三轴云台与可拆卸图传屏幕,构建起感知与表达的基础硬件体系。但硬件仅为“骨架”,真正的护城河在于“AI大脑”。该产品突破性采用“高通4nm旗舰芯片+双独立影像芯片”的AI三芯架构,为全场景AI影像处理提供了强大支撑。

从智能追踪、Al 构图、暗光增强到AI自动剪辑,配合内置的多样化滤镜,Luna系列正进化为“会思考、会跟拍、会构图”的智能影像伙伴。Allen表示:“长期技术护城河是影石的软件能力。品牌后续将迭代 AI 帮助用户更好构图、更好拍照、解放双手等功能。这些关键突破性的迭代,是值得长期构建的能力,也是能够跟竞品拉开显著差距的地方。”

市场也给出了积极回应。6月10日,Luna Ultra 正式发售,产品上架仅5分钟便宣告售罄。上市首日包揽抖音云台相机单品销售额榜单、京东运动相机单品销售额榜单、天猫直播间带货总榜以及亚马逊美国站摄像机 Best Seller榜等多个平台销量第一。

而智能手持相机更深层的变革,正在“创作生态完整度”层间展开。谁更懂用户场景、提供更流畅的软件体验,就能在下一阶段占据用户心智。目前,云端自动备份、AI剪辑会员、专业素材库、后期创作课程等增值服务,成为各大品牌的全新盈利增长点。

奥维云网分析指出,服务生态的竞争意义不止于创收。它本质上是用户留存机制——当用户的素材、剪辑模板、创作习惯都沉淀在某个品牌的生态中时,换机成本就不再只是硬件价格,还包括迁移这些数字资产的成本。

中国科技新闻学会科幻传播与未来产业专委会会员专家高恒认为,AI正在降低内容创作门槛,未来的竞争不只是硬件参数,而是从拍摄、剪辑、传输、分发到云端管理的一整套创作链路。

随着AI技术持续迭代、生态体系不断完善、跨界玩家持续入局,手持智能相机的行业竞争将愈发多元激烈。这场围绕下一代视频创作工具话语权的争夺战,远未至终局。而长期胜出者未必是硬件参数最强的企业,而是真正读懂普通用户核心需求的品牌。