财闻APP

财闻APP

巨亏12亿元,内控被否,信披违规 “玉米油第一股”西王食品怎么了?

2025年,西王食品营收45.30亿元,同比下滑8.89%;净亏损12.42亿元,亏损幅度同比扩大180.05%。而在2026年一季度,又亏损了929.14万元,同比跌超223.62%。

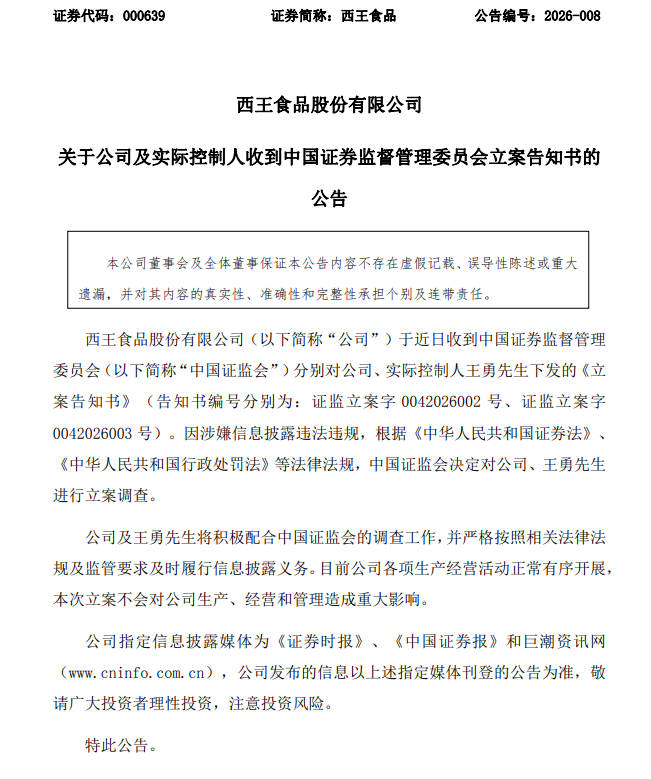

4月28日盘后,“玉米油第一股”的西王食品(000639.SZ)一口气披露了多份利空公告,不仅因“违规信披”被证监会立案调查,还因2025年财报内部控制被审计机构出具否定意见,股票交易即将戴帽ST。

2025年,“西王食品”营收45.30亿元,同比下滑8.89%;净亏损12.42亿元,亏损幅度同比扩大180.05%。而在2026年一季度,又亏损了929.14万元,同比跌超223.62%。

债务围城,易主不畅

据悉,这是西王食品自2011年借壳上市以来,首次被证监会立案调查。调查对象既有上市公司本身,还包括控股股东“西王集团”创始人、实控人王勇。对此,公司表示,将积极配合证监会的相关工作,及时披露调查进展,并强调目前公司生产经营一切正常,本次立案不会对日常生产、经营和管理造成重大影响。

企查查数据显示,2019年至今,西王集团共有过8笔债券违约,合计违约本金34.9亿元,累计违约利息超3.86亿元。此外,其还与开源证券、华创证券、山东国信(01697.HK)等多家金融机构有过股权质押记录。

据人行征信中心与同花顺iFinD显示,西王食品目前共有2.18亿股仍被质押,质押余量占上市总股本的比重为20.21%。其中,以西王集团为出质人的质押股数超2亿股,占其总持股的99.01%,占上市公司总股本的18.53%。

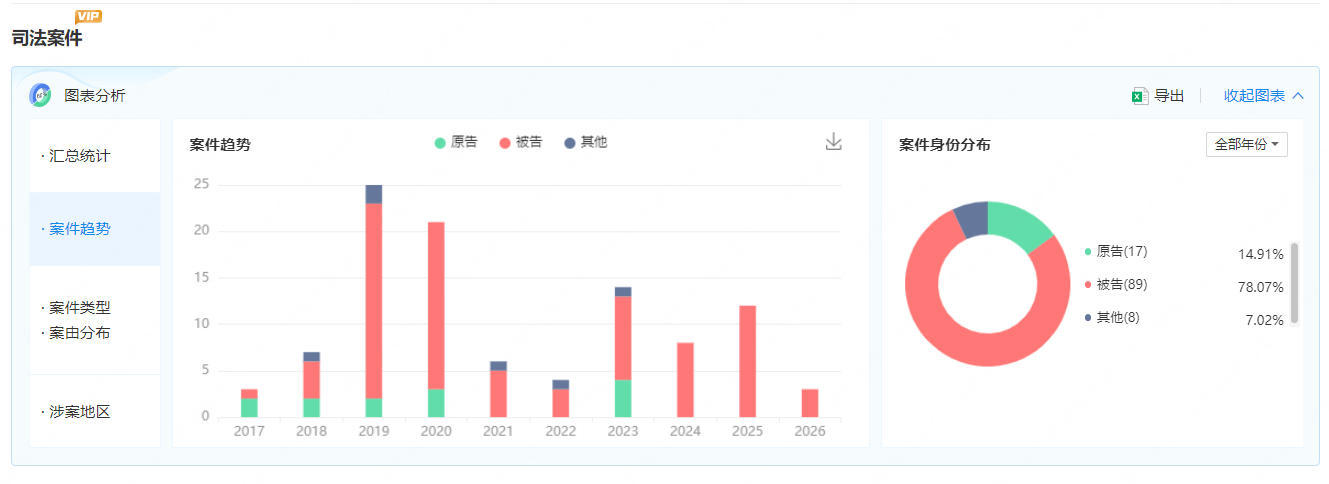

再者是西王集团的涉诉记录。企查查数据显示,仅过去5年,该公司就有35起被告案件,总金额超50.22亿元;其余还存在大量失信被执行人、限制高消费、股权冻结、司法拍卖等各项风险记录。

需注意的是,2026年3月,西王食品曾披露过《关于控股股东所持股份将被拍卖的提示性公告》,西王集团所持18.53%的上市公司股票将在京东司法拍卖平台公开拍卖。若拍卖成交,西王集团及其一致行动人持股比例将从20.02%骤降至1.87%,公司控制权可能发生变更。

这场拍卖背后,其实源自西王集团2019年8月以所持股份质押融资20.72亿元,该笔融资于2022年8月到期后未能偿还,最终引发司法执行。不过,该笔拍卖似乎并不被市场看好。3月31日,上述拍卖在无人报名无人竞价的“寂静”中默默流拍。

行业生变,并购埋雷

向前追溯来看,如此困境并非一日之寒,其根源或与过去十余年中国食用油行业的剧烈变化密不可分。

有行业数据显示,2009年,据全国重点大型零售商场监测,彼时国内食用油市场前三名分别为金龙鱼(300999.SZ)、福临门、红蜻蜓,市占率各为23.86%、16.05%、11.11%,CR3仅为51.02%,竞争格局相对分散。到2015年前后,第一梯队已迭代为金龙鱼、福临门和山东鲁花,三者合计占据小包装食用油市场约70%份额,集中度大幅提升。

此后十年,如此格局也基本落定。据国家粮食和物资储备局统计,2022年,金龙鱼、中粮(含福临门)、鲁花市占率分别为39.0%、15.3%、6.7%,CR3升至61%;2024年,前瞻产业研究院也指出,此三者市占率变为37.7%、15.4%、7.2%,CR3维持在60.4%,寡头格局基本定型。

在此期间,西王食品虽凭借玉米油领域的多年深耕,细分市场占有率常年稳居30%以上,却始终未能闯入全行业前五。同时,巨头们也在步步紧逼。如金龙鱼,就凭借全产业链优势和渠道网络,持续巩固其霸主地位;福临门也依托央企背景,持续进行资源整合;鲁花则在花生油领域建立强势壁垒后,开始向其他品类逐渐渗透。

这些压力传导至西王食品业绩表现上,便是2019年后的业绩持续走低。

同花顺iFinD显示,2019年—2024年,该公司归母净利润分别为-7.52亿元、3.13亿元、1.84亿元、-6.19亿元、-1686.58万元、-4.44亿元,算上2025年合计亏损超25.7亿元。营收方面,更是自2021年起连续五年下滑,至2025年累计缩水超18亿元,年均复合增速约-8.1%。对此,该公司也将原因归结为市场竞争激烈、线上竞品补贴及经销商调整等因素。

除此之外,2016年,西王食品以近10倍溢价,总耗资超48.75亿元收购加拿大运动营养品牌Kerr。此后,标的公司业绩持续低迷,致使上市公司自2019年起陆续计提了多笔大额减值。至2025年,已累计计提商誉与无形资产减值分别达24.34亿元、26.89亿元。