财闻APP

财闻APP

行业重要会议上发布“重磅成果”后,康方生物股价三天跌了13%

对于近日的股价表现,财闻发送邮件寻求公司方面置评,但截至发稿未得到回复。

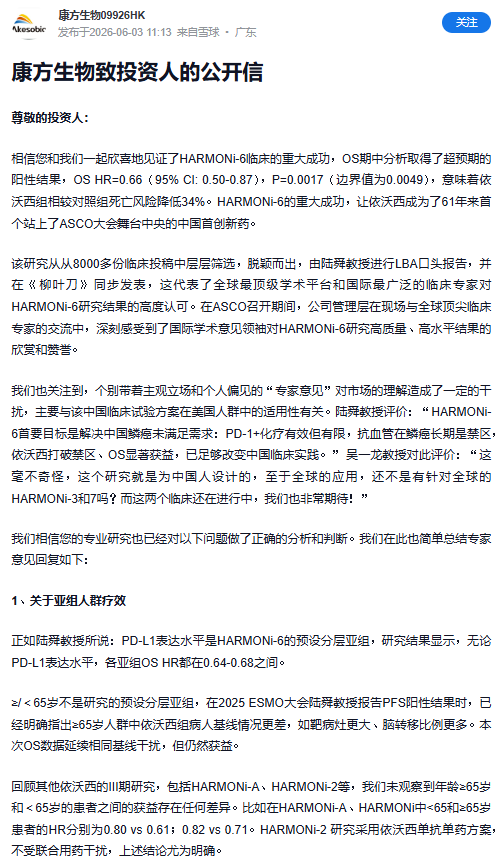

6月3日,市场流传一份《康方生物致投资人的公开信》,对公司此前在2026 ASCO全体大会进行汇报后的部分解读进行回应。后经确认该公开信系公司官方发布。康方生物(09926.HK)称,个别带有主观立场和个人偏见的“专家意见”,对市场理解造成了一定的干扰。公司经营发展一切非常顺利,对在中国和全球的业务发展充满信心。

这一操作背后,是康方生物在发布“本届ASCO国产创新药最重磅成果之一”后,连续三天收跌的股价,以及近来低迷的医药板块行情。

回溯事件起因,据康方生物6月1日发布的自愿公告,“HARMONi-6/AK112-306的研究结果由主要研究者、上海市胸科医院肿瘤科主任陆舜教授在2026ASCO主席大会(Plenary Session)上发布,并在国际顶级医学期刊《柳叶刀》(THELANCET)主刊同步发表。”

康方生物称,这是61年来,首个来自中国的first-in-class新药III期临床结果入选最新突破性摘要(LBA)及ASCO主席大会报告,意味着该研究不仅具有重大理论突破,更将直接重塑临床指南与实践。

关于此次研究的具体内容,康方生物披露显示,HARMONi-6/AK112–306(NCT05840016/CTR20231272)是一项评估依沃西联合化疗对比替雷利珠联合化疗一线治疗晚期sq-NSCLC的随机、对照、多中心III期临床研究。

研究结果显示,相比替雷利珠单抗联合化疗,依沃西联合化疗可显著延长患者OS(总生存期)。在ITT人群中,相比替雷利珠单抗联合化疗,依沃西联合化疗可显著降低患者死亡风险达34%。

康方生物创始人、董事长夏瑜提到,“PD-1+化疗”是当前肿瘤免疫治疗获批适应症数量最多、覆盖癌种最广、临床应用最普遍的联合疗法。依沃西联合化疗进一步成功挑战PD-1联合化疗获得OS和PFS(无进展生存期)双显著阳性结果,夯实了依沃西作为新一代肿瘤治疗基石药物的历史地位。

依沃西是康方生物自主研发的全球首创PD-1/VEGF双特异性肿瘤免疫治疗药物。依沃西于2024年5月24日获得NMPA批准上市,用于治疗经EGFR-TKI治疗后进展的EGFR突变的局部晚期或转移性非鳞状NSCLC;于2025年4月25日获批新适应症,用于一线治疗PD-L1阳性的局部晚期或转移性NSCLC。以上两项适应症已纳入最新版国家医保目录。

在华泰证券(601688.SH)研报中,康方生物这次发布的数据被认为是“本届ASCO国产创新药最重磅成果之一”。国泰海通(601211.SH)证券提到,此次康方生物发布的环节Plenary Session是2026年ASCO最高殿堂,认为该研究“有望奠定伊沃西单抗在全球一线 sqNSCLC 的基石用药地位”。

然而,即便是这份“超预期”的数据,仍遭到质疑,质疑点包括试验中病人的代表性等。股价表现方面,同花顺iFinD数据显示,6月1日到3日,康方生物区间跌幅13.04%。

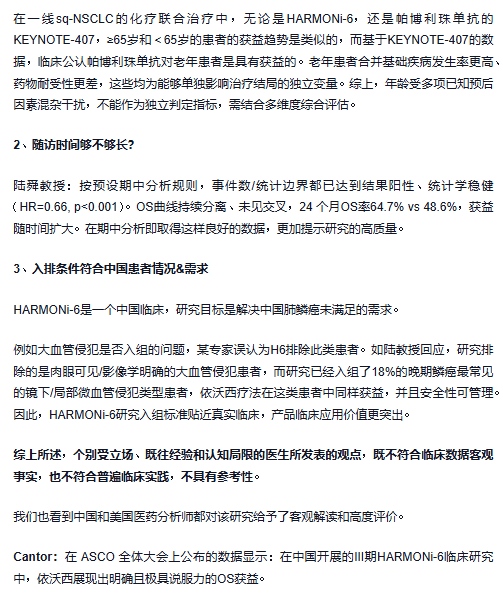

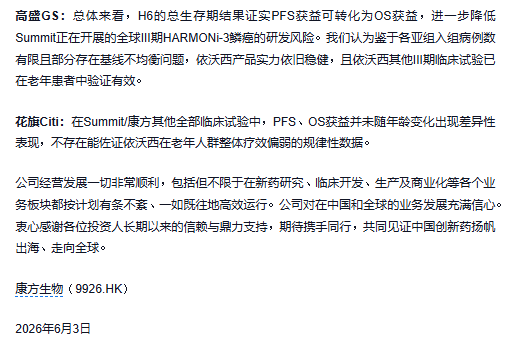

由此也有了《康方生物致投资人的公开信》中针对亚组人群疗效、随访时间、入排条件符合中国患者情况及需求的回应。其中引用的专家评价提到对后续包括HARMONi-3等在内的试验结果的关注。

有机构也表示对后续试验关注。交银国际(03329.HK)6月3日的研报提及HARMONi-6 OS“取得超预期的阳性结果”的同时,还写道了对仍在进行的HARMONi-3的思考。其在分析对于不同年龄亚组间差异的考量、后线治疗的考量后表示,“对HARMONi-3研究依旧持谨慎乐观态度,建议重点关注2026年下半年的最终PFS分析和期中OS分析。”

据了解,HARMONi-3面向全球市场,直接挑战全球肺癌免疫治疗“金标准”K 药。

有业内人士分析指出,股价仍然反映的是预期,康方生物之前的股价可能包含了投资者对这一数据表现较好的期待,落地之后便可能是“利好出尽”后的股价下行。

数据显示,前不久的4月17日,康方生物刚来到一个“小高峰”156港元/股。

对于近日的股价表现,财闻发送邮件寻求公司方面置评,但截至发稿未得到回复。

值得一提的还有,目前创新药板块整体低迷。渤海证券近日研报指出,过去的5月,医药生物板块明显回调,低位震荡。爱建证券提到,近期医药板块持续回调,主要受到科技板块结构性行情导致的资金分流效应影响。

同花顺数据显示,创新药ETF(159992)和港股创新药ETF(159567)连续三天下跌,双双创近一年新低;恒瑞医药(600276.SH)5月12日发布与BMS就13款潜在BIC/FIC早研管线达成的大额BD,公司股价当日上涨后次日便开始回调,6月3日跌至区间低点47.2元/股。

但机构仍看好后市。渤海证券认为,展望6月,2026年ASCO年会上多家药企的亮眼数据再次证明我国创新药产业的研发实力,后续临床进展、BD合作等值得期待,建议关注创新药、CXO及生命科学上游产业链等,把握回调后的投资机遇。

爱建证券表示,2026年继续看好中国创新药出海的产业趋势,继续重点跟踪ADC、双抗、小核酸、减肥药等核心优势赛道的投资机会;同时看好高景气CXO、器械出海、脑机接口、“AI+医疗”等投资机会。